26 février 2015

Une 1ère :Des syndicats contre l évasion fiscale agressive

La structure fiscale de McDonald’s a permis d’éviter l’impôt sur une partie de ses recettes, coûtant

aux pays européens

plus d’1 milliard € entre 2009 et 2013.

Dans le cadre de cette nouvelle politique , les syndicats défendent non seulement un idéal mais d’abord et surtout les intérêts objectifs des salariés qui perdent des rémunérations indirectes notamment avec leurs droits à la participations qui sont assis sur le resultat fiscal

Le 25 février à Bruxelles, une coalition de syndicats européens et américains, rejoints par le groupe de lutte contre la pauvreté War on Want, a dévoilé un rapport présentant le système mis en place par McDonald’s qui aurait permis d’éviter de payer plus d’1 milliard d’euros en impôt sur les sociétés au cours de la période 2009- 2013.

Fédération syndicale européenne des services publics

Le rapport décrit en détail la stratégie d’évitement fiscal adoptée par McDonald’s, son impact en Europe et dans ses principaux marchés que sont la France, l’Italie, l’Espagne et le Royaume-Uni.

Le système consiste essentiellement dans le déménagement du siège social européen du Royaume-Uni en Suisse ainsi que la canalisation des revenus liés à la propriété intellectuelle dans une minuscule filiale basée au Luxembourg avec une branche suisse.

Entre 2009 et 2013, la structure basée au Luxembourg, qui emploie 13 personnes, a enregistré un chiffre d’affaires cumulé de 3,7 milliards d’euros, sur lesquels seulement 16 millions d’euros d’impôt ont été payés.

06:56 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

18 février 2015

France : L’impôt sur le revenu sur les sportifs non résidents CE 17.02.15

Nous connaissons tous la retenue à la source de 33;33% sur les prestations versées par des débiteurs français à des non résidents

Nous connaissons tous la retenue à la source de 33;33% sur les prestations versées par des débiteurs français à des non résidents

II. Incidence des conventions fiscales

40 Les rémunérations de source française des prestations artistiques ou sportives payées aux résidents d'États ou Territoires liés à la France par une convention fiscale, ne sont imposables en France que si la convention ne s'y oppose pas. Lorsqu'elles sont imposables en France, ce qui est généralement le cas pour les prestations fournies ou utilisées en France, les modalités d'imposition sont en principe celles qui résultent du droit interne.

ATTENTION Les développements de ce BOFIP n'ont qu'un caractère indicatif.

MAIS ce taux est limité à 15% pour

Les sommes, y compris les salaires, correspondant à des prestations sportives fournies ou utilisées en France, nonobstant les dispositions de l'article 182 A ; »

Cette retenue applicable hors toute convention fiscale est elle libératoire ou est elle un acompte remboursable en cas de trop payé pour nos footballeurs ou coureurs de formule 1 ou autres non résidents

M. C..., en contrepartie de son activité de pilote de Formule 1, a perçu au titre des années 2007 et 2008 une rémunération globale de 4 358 035 euros et 1 444 072 euros et a exposés, au cours de ces mêmes années, des frais professionnels d'un montant de 2 708 771 euros et 613 048, 51 euros ;

pour déterminer la part de ces revenus et de ces charges réputés de source française, le requérant a appliqué, comme l'avait d'ailleurs fait avant lui l'administration fiscale lors d'un précédent contrôle, un ratio égal au rapport entre le nombre de courses ayant eu lieu en France et le nombre total de courses qu'il avait courues dans le monde en 2007 et 2008 ; l'administration fiscale ne conteste ni cette méthode, ni, au vu des nouveaux éléments produits en appel par le requérant, la réalité des frais exposés, ni leur montant, ni leur lien avec l'activité professionnelle exercée en France par l'intéressé ;

dans ces conditions, c'est à juste titre que M. C... soutient, d'une part, que le montant de l'impôt sur le revenu dont il était redevable au titre des années 2007 et 2008, devait être déterminé en tenant compte des frais professionnels qu'il avait exposés au cours de ces deux années, et, d'autre part, que les excédents de retenue à ...et 9 706 euros ;

Conseil d'État 3ème et 8ème Ssr N° 373230 17 février 2015

M. Christophe Pourreau, rapporteur Mme Emmanuelle Cortot-Boucher, rapporteur publique

Conclusions non LIBRES

Le conseil confirme la CAA

C A A de Versailles, 3ème Ch, 09/07/2013, 12VE00553, Inédit au recueil Lebon

Par une décision en date du 17 février 2015 relative à la retenue à la source instituée par l'article 182 B du CGI, le Conseil d'Etat explique que :

"qu'une retenue à la source est prélevée sur certains revenus de source française perçus par des personnes qui ne disposent en France d'aucune installation professionnelle permanente ; que cette retenue à la source, prélevée au taux de 15% sur les revenus perçus en rémunération de prestations sportives, est imputable sur l'impôt dû en application de l'article 197 A du code général des impôts ;

l'article 182 B du même code, qui régit ce prélèvement, lequel n'a pas de caractère libératoire, n'a pas pour objet et ne peut avoir pour effet, en l'absence de dispositions en ce sens, d'instituer un minimum d'imposition, prévu par ailleurs par l'article 197 A ;

ainsi, la retenue à la source doit être regardée comme un acompte sur le paiement de l'impôt sur le revenu, dont l'assiette est déterminée conformément à l'article 197 A".

S'agissant de la restitution de l'excédent de retenue qui ne peut être imputé sur l'impôt dû, le Conseil d'Etat en déduit que

"la cour administrative d'appel de Versailles n'a pas commis d'erreur de droit en jugeant que cette retenue à la source ne constitue qu'une modalité particulière de perception de l'impôt sur le revenu et que le contribuable est en droit, lorsque le montant du prélèvement est supérieur à l'impôt dû par lui, de réclamer la restitution de l'excédent de retenue qui ne peut être imputé sur le montant de l'impôt dû".

21:16 Publié dans a)Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 février 2015

DÉONTOLOGIE: de l’indépendance TOTALE des arbitres l'aff TAPIE CA Paris 17.02.15

rediffusion avec mise à jour

la première chambre civile de la Cour de cassation avait rendu le 18 décembre 2014 (Cass. civ. 1, 18 décembre 2014, n° 14-11085, un arrêt de principe en matière d’arbitrage

Cour de cassation, civile, Chambre civile 1, 18 décembre 2014, 14-11.085, Publié au bulletin

Note de P MICHAUD cette décision attendue par la place et qui servira dans le procès du siècle en cours est importante pour les conseils qui mettent en place des arbitrages dans le cadre des garanties de passif fiscal entre autre. Et ce d’autant plus que certaines parties mettent cause la responsabilité civile de l’avocat sur le fondement de l’article 1382 du code civil..

Lignes directrices de l’IBA sur les conflits d’intérêts dans l’arbitrage international

Le choix de l’arbitre :de la théorie à la pratique

Jean-Pierre Grandjean et Clément Fouchard,

La cour d'appel de PARIS a fait sienne la jurisprudence la cour de cassation en annulant l'arbitrage TAPIE dans des termes très sévères à l'encontre d'un avocat et d'un arbitre

La cour, en se fondant notamment sur les révélations de l’enquête pénale mises au jour par Le Monde, estime que l’intervention litigieuse de Pierre Estoup, l’un des trois arbitres, entache de fraude l’ensemble de la procédure :

L'arret de la cour d'appel de paris du 17 février 2015 aff TAPIE V CDR

16:51 Publié dans Déontologie de l'avocat fiscaliste, Responsabilite professionnelle | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Abus de droit Un coquillard chanceux (CAA Paris 18.09.14) à suivre

Nous connaissons tous la jurisprudence sur l’application des règles de l’abus de droit fiscal en matière de coquillards

Nous connaissons tous la jurisprudence sur l’application des règles de l’abus de droit fiscal en matière de coquillards

Un de nos amis nous signale un arrêt de la CAA de Paris ne suivant les jurisprudences traditionnelles du conseil d'etat

S’agit t il d’un arrêt d’espèce ou d’un arrêt de principe ou ?

Quel sera la position du conseil d état ??

LE BOFIP anti coquillard du 18 juillet 2013

Les arrêts anti coquillards du 17 juillet 2013 et avril 2014

Abus de droit L’arrêt Groupement Charbonnier (CE 23 juin 2014)

C A A de Paris, 9ème Ch, 18/09/2014, 11PA00715-11PA04250,

Le 30 novembre 1999, la société Kerguelan a acquis auprès de la société de droit néerlandais Chinian NV, 2 998 des 3 000 titres de la société Sefi pour le prix de 21 000 000 F ;

07:01 Publié dans Abus de droit :JP, Abus de droit: les mesures | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 février 2015

La reforme des retraites chapeau à suivre

L’annonce par la presse de retraites chapeau de niveaux très élevés, bénéficiant à de hauts dirigeants de grandes entreprises, suscite régulièrement l’émoi dans l’opinion publique et la sphère politique. Ces situations concernent un nombre de personnes relativement restreint : moins de 50 personnes bénéficient de retraites chapeau supérieures à 300 000 € par an depuis 2010 d’après l’agence centrale des organismes de sécurité sociale (ACOSS), et moins de 500 pensions annuelles sont supérieures à ce seuil, tous régimes confondus, d’après la source fiscale.

Certaines d’entre elles dépassent cependant le million d’euros et ne répondent pas à l’objectif de modération et de prévention des abus promu notamment par le monde de l’entreprise. Cependant, ces cas ne doivent pas occulter le fait que les retraites chapeau ne sont pas réservées aux très hauts dirigeants : les données disponibles montrent que plus de 200 000 personnes bénéficient d’une retraite à prestations définies. Pour 84 % d’entre elles, le montant annuel des rentes reçues dans le cadre de ces régimes est inférieur à 5 000 €

L'Inspection Générale des Finances a publié son rapport de fin décembre 2014 relatif à l'encadrement des retraites chapeaux.

Le rapport charpin décembre 2014

Imposition internationale des pensions de source française

En principe, ces sommes sont imposables en France. Toutefois, en vertu d’une convention fiscale signée entre la France et votre pays de résidence, les pensions que vous percevez peuvent n’être imposables que dans le pays où vous demeurez.

Vous trouverez ci-dessous la liste des pays ayant signé une convention fiscale avec la France et le sort réservé aux pensions « publiques », « privées » et de « sécurité sociale ». A défaut de convention, les pensions de source française restent imposables en France :

le tableau d’imposition selon les pays

15:33 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 février 2015

Responsabilité des conseils dans l'évasion fiscale ; le rapport britannique sur PwC

Qui est Price Water Coopers

Qui est Price Water Coopersle Parlement britannique accuse le cabinet d'audit PwC d'organiser l'évasion fiscale des multinationales dans un rapport publié le 6 février 2015, intitulé

"Tax avoidance: the role of large accountancy firms report ",

The fact that PwC’s promotion of these schemes is permitted by its own code of conduct is clear evidence that Government needs to take a more active role in regulating the tax industry, as it evidently cannot be trusted to regulate itself.

In particular, HM Revenue & Customs needs to do more to challenge the nature of the advice being given by accountancy firms to their clients, ensure that tax liabilities reflect the substance of where companies conduct their business, and introduce a new code of conduct for all tax advisers.

Unless HMRC takes urgent action, this irresponsible activity will go unchecked, causing harm to both the public finances and the reputations of the companies involved."

The Committee first took evidence on tax avoidance from PricewaterhouseCoopers in January 2013 alongside Deloitte, Ernst and Young and KPMG. The Committee’s report on the role of large accountancy firms noted that the four firms “insisted that they no longer sell the type of very aggressive avoidance schemes that they sold ten years ago. (cliquer pour lire )

Tax avoidance: the role of large accountancy firms ET à Bruxelles aussi...

Le rôle et la responsabilité des fiscalistes dans l’évasion fiscale (OCDE)

France Déontologie : l’obligation de dissuader la fraude fiscale

01:42 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Responsabilité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 février 2015

Art 57 et TRACFIN : le transfert d’un avoir au Luxembourg l’aff Aristophil (CAA 19.04.13)

Rediffusion pour actualité, étant précisé qu’EFI avait fait l’objet

de pressions pour ne pas diffuser cette tribune

la société Aristophil (cliquer)a pour activité la distribution, l’achat et la vente de lettres historiques et autographes, manuscrits, dessins anciens et modernes et de tous objets d’art et de collection , elle est dirigée par M.xxxx, qui détient plus de 80 % des parts de la société de droit luxembourgeois Cipo Palmeris, devenue la société Artepoly

la société Aristophil (cliquer)a pour activité la distribution, l’achat et la vente de lettres historiques et autographes, manuscrits, dessins anciens et modernes et de tous objets d’art et de collection , elle est dirigée par M.xxxx, qui détient plus de 80 % des parts de la société de droit luxembourgeois Cipo Palmeris, devenue la société Artepoly

Aristophil, l’arnaque aux manuscrits par Catherine Cochard

Mise à jour 02.2015 cette affaire fait l'objet d'une enquête TRACFIN

En novembre 2014,sur note de TRACFIN , une enquête préliminaire est ouverte pour escroquerie en bande organisée et blanchiment Les comptes bancaires de la société et ses dirigeants, dans tous les pays d'Europe, sont saisis, entraînant la fermeture de leur activité, les collections d'Aristophil sont mises sous scellés; une ordonnance du juge des libertés a évalué le préjudice à 700 millions d'euros.

Cour administrative d’appel de Paris N° 11PA02654 19 avril 2013

M. Couvert-Castera, président M. Blanc, rapporteur public

les faits

22:02 Publié dans Art. 57 Prix de transfert;, Fraude escroquerie blanchiment, Luxembourg, TRACFIN et GAFI | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Commissions occultes : l’aff Alcatel Cit CE 04/02/2015

Cet arrêt didactique est intéressant car il montre que la « faiblesse » d’une motivation d’une proposition de rectification peut être complétée âpres la fin du contrôle par de nouveaux éléments de preuve

Cet arrêt didactique est intéressant car il montre que la « faiblesse » d’une motivation d’une proposition de rectification peut être complétée âpres la fin du contrôle par de nouveaux éléments de preuve

Sur le fond, le conseil d’état fait une application de la convention OCDE sur la corruption internationale tout ménageant une éventuelle porte de sortie en rappelant

9….. qu'elle (la CAA de Versailles) a, par ailleurs, constaté que, pour sa part, la société Alcatel Lucent France ne justifiait pas que ces commissions correspondraient à la réalisation de prestations immatérielles que lui auraient effectivement rendues les sociétés de consultants établies au Costa Rica

A la suite d’une vérification de comptabilité, l’administration a notamment réintégré aux résultats déclarés par la société Alcatel CIT, devenue Alcatel Lucent France, au titre des exercices clos en 2002 et 2003, des commissions versées à trois sociétés établies au Costa-Rica ;

10:59 Publié dans Activité occulte, Commission oculte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Territorialité de l’IS et l’exception Marks & Spencer ; la suite (CJUE 3 février 2015-

la Commission avait introduit un recours en manquement devant la Cour contre le Royaume Uni car les règles mises en application par le Royaume Uni en 2010 pour se conformer à l’arrêt Marks & Spencer de 2005 , c'est-à-dire pour autoriser, à titre exceptionnel, la déductibilité des pertes des filiales non résidents violeraient le principe de la liberté d’établissement,

la Commission avait introduit un recours en manquement devant la Cour contre le Royaume Uni car les règles mises en application par le Royaume Uni en 2010 pour se conformer à l’arrêt Marks & Spencer de 2005 , c'est-à-dire pour autoriser, à titre exceptionnel, la déductibilité des pertes des filiales non résidents violeraient le principe de la liberté d’établissement,

Pour imprimer la tribune avec les liens

Dans son arrêt du 3 février 2015, la Cour rejette le recours dans son intégralité.

CJUE 3 Février 2015 affC‑172/13,Commission européenne contre Royaume Uni

Conclusions de l’avocat général Mme juliane kokott

Présentées le 23 octobre 2014 (1)

Le principe de la territorialité fiscale et de l’autonomie fiscale des filiales étrangères

est donc maintenue

Un peu d’histoire fiscale !

07:26 Publié dans Détermination du resultat, Double imposition; prévention, ETABLISSEMENT STABLE, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 février 2015

Une filiale suisse d’une mère française peut avoir un ES en France l’Aff. Saxotel CH CAA Lyon

Par un arrêt extrêmement didactique en date du 27 janvier 2015, la CAA de Lyon caractérise l'existence d'un établissement stable en France d'une société suisse au moyen d'informations obtenues par l'exercice de son "droit de visite" (article L 16 B LPF).

Par un arrêt extrêmement didactique en date du 27 janvier 2015, la CAA de Lyon caractérise l'existence d'un établissement stable en France d'une société suisse au moyen d'informations obtenues par l'exercice de son "droit de visite" (article L 16 B LPF).

Elle prononce également la nullité de la proposition de rectification, en tant qu'elle concerne la pénalité de 80% mise à la charge du contribuable (article 1728 CGI), pour défaut d'énonciation des considérations de fait la justifiant.

pour lire et imprimer avec les liens cliquer

Note de P Michaud l’argumentation administrative et judiciaire de cette tribune est fréquemment utilisée par nos vérificateurs qui sont aussi les gardiens de nos finances dans des opérations internationales et la procédure de perquisition civile - moins rude que celle de la police fiscale- de l'article L 16 du LPF est d'abord utilisée pour découvrir des preuves de direction en France , nous connaissons la suite étant rappelé que la DGFIP fait la difference entre direction et contrôle au sens des traités

COUR ADMINISTRATIVE D'APPEL DE LYON, 2ème ch - 27/01/2015, 13LY01475,

M. BOURRACHOT, président

Mme Dominique BOUISSAC, rapporteur M. LEVY BEN CHETON, rapporteur public

LES FAITS

01:25 Publié dans Crédit impot recherche, ETABLISSEMENT STABLE, Siège de direction, Siège social fictif et frauduleux | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 février 2015

UE /La directive mère fille :un nouveau texte anti abus au 27/01/2015

Fiscalité des sociétés mères et de leurs filiales

Fiscalité des sociétés mères et de leurs filiales

le principe;

suppression des retenues à la source entre mères et filialesC

CLIQUEZ

MAIS

Le Conseil de l’ UE adopte une nouvelle clause anti‑abus :

« le montage non authentique » (sic !!!!)

la directive mère fille 2011/96 refondue en 2011

le compte rendu du conseil du 27 janvier 2015

L’objectif est de mettre un terme à l'utilisation détournée de la directive "sociétés mères‑filiales" à des fins d'évasion fiscale et d'assurer une plus grande cohérence dans son application par les différents États membres. La clause anti‑abus empêchera les États membres d'accorder les avantages de la directive à des montages "non authentiques", c'est‑à‑dire mis en place pour obtenir un avantage fiscal et ne reposant sur aucune réalité économique.

La clause se présente sous la forme d'une règle "de minimis", ce qui signifie que les États membres pourront appliquer des règles plus strictes au niveau national, pour autant qu'ils respectent les exigences minimales prévues par l'UE.

Directive (ue) 2015/121 du conseil du 27 janvier 2015

Dans la directive 2011/96/UE, à l'article 1er, le paragraphe 2 est remplacé par les paragraphes suivants:

«2. Les États membres n'accordent pas les avantages de la présente directive à un montage ou à une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité de la présente directive, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents.

Un montage peut comprendre plusieurs étapes ou parties.

3. Aux fins du paragraphe 2, un montage ou une série de montages est considéré comme non authentique dans la mesure où ce montage ou cette série de montages n'est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique.

4. La présente directive ne fait pas obstacle à l'application de dispositions nationales ou conventionnelles nécessaires pour prévenir la fraude fiscale ou les abus.»

06:38 Publié dans Abus de droit: les mesures, holding,société mère | Tags : directive mere fille, fiscalité des sociétés mères et de leurs filiales | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 février 2015

Tax rulings et aides d’état dans l'UE (suite)

Entrée en fonction le 1er novembre 2014, la nouvelle Commission européenne poursuit l’offensive engagée par sa prédécesseure contre les décisions anticipatives en matière fiscale (tax rulings) pratiquées par certaines autorités fiscales nationales à l’égard de certaines entreprises, dont notamment au Luxembourg, aux Pays-Bas et en Irlande.

Entrée en fonction le 1er novembre 2014, la nouvelle Commission européenne poursuit l’offensive engagée par sa prédécesseure contre les décisions anticipatives en matière fiscale (tax rulings) pratiquées par certaines autorités fiscales nationales à l’égard de certaines entreprises, dont notamment au Luxembourg, aux Pays-Bas et en Irlande.

mise à jour février 2015

Bruxelles, 03 février 2015

X X X X X

La Commission a publié le 14 novembre 2014 une version non confidentielle de sa décision du 11 juin 2014 d’ouvrir une enquête approfondie pour des soupçons d’aides d’Etat présumées contre les Pays-Bas pour ses pratiques fiscales envers la chaîne américaine de cafés Starbucks.

16:26 Publié dans Aides d 'etat, Belgique, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 février 2015

Imposition des crédits sur un compte bancaire étranger non déclaré (CE05.02.15

EFI édite une lettre hebdomadaire que vous pouvez recevoir en vous abonnant en haut à droite

EFI édite une lettre hebdomadaire que vous pouvez recevoir en vous abonnant en haut à droite

MISE A JOUR FEVRIER 2015

Conseil d'État, 10ème / 9ème SSR, 04/02/2015, 365180

1 Des revenus imposables en vertu des articles 1649 A et 1649 quater A du code général des impôts (CGI), relatifs aux sommes, titres ou valeurs transférés vers l'étranger ou en provenance de l'étranger en méconnaissance des obligations déclaratives particulières applicables, ne peuvent, par nature, qu'être qualifiés de revenus d'origine indéterminée, dès lors que le fait générateur de l'imposition est constitué par la constatation du transfert et non par la perception ou par l'origine de ces sommes.

x x x x x x

Des crédits sur un compte bancaire étranger non déclaré sont ils toujours imposables en France dans le cadre de l’article 1649 A du code général des impôts ?

Conseil d'État, 3ème et 8ème ssr, 17/03/2014, 358520

Lire avec lien ci dessous

Article 1649 A Bofip di 12.11.2013

(….) Les personnes physiques, les associations, les sociétés n'ayant pas la forme commerciale, domiciliées ou établies en France, sont tenues de déclarer, en même temps que leur déclaration de revenus ou de résultats, les références des comptes ouverts, utilisés ou clos à l'étranger. Les modalités d'application du présent alinéa sont fixées par décret (2).

Les sommes, titres ou valeurs transférés à l'étranger ou en provenance de l'étranger par l'intermédiaire de comptes non déclarés dans les conditions prévues au deuxième alinéa constituent, sauf preuve contraire, des revenus imposables

Pour les transferts physiques de capitaux et assimilés

Article 1649 quater A Le BOFIP (non à jour)

Les faits

A l’issue d’un examen de la situation fiscale personnelle de M. et Mme A... B...du Petit Thouars de Saint-Georges au titre des années 2001 à 2003, l’administration a notamment imposé à l’impôt sur le revenu, selon la procédure de taxation d’office prévue au 1° de l’article L. 66 du livre des procédures fiscales, les sommes créditées sur un compte ouvert à leur nom à la banque belge BBL et dont ils n’avaient pas déclaré l’ouverture

Le conseil d état a confirmé la CAA de Paris sur la non imposition de ce crédit dans le cadre de l’ Article 1649 A

Par ailleurs, le conseil d état a analysé avec précisions les garanties légales accordées aux contribuables dans le cadre de cette procédure d’imposition

SUR LA NON IMPOSITION

La motivation de la cour d’appel de paris

Cour administrative d'appel de Paris, 2ème chambre , 15/02/2012, 10PA03307,

Inédit au recueil Lebon

il résulte de l'examen des documents bancaires produits par le requérant et dont les mentions n'ont pas été contestées par le ministre, que les sommes taxées à hauteur de 1 130 000 euros au titre de l'année 2002 et de 625 900 euros au titre de l'année 2003 correspondent à des crédits constatés au compte ouvert par l'intéressé dans une banque belge, crédits dont il n'est au demeurant pas soutenu par le ministre qu'ils auraient été transférés en provenance de France ;

ces crédits ne sauraient être regardés comme taxables en vertu des dispositions précitées de l'article 1649 quater A du code général des impôts sur le seul fondement invoqué par le ministre et tiré de ce qu'il s'agirait de crédits constatés au compte d'une banque française et en provenance de l'étranger ; qu'il y a par suite lieu de réduire la base imposable de l'intéressé à hauteur des sommes précitées ; que, pour le surplus, M. A B, qui a été imposé sur des sommes en provenance de l'étranger, ne saurait valablement soutenir qu'il a fait l'objet d'une double imposition

Confirmation du conseil d état

Conseil d'État, 3ème et 8ème ssr, 17/03/2014, 358520

M. Christophe Pourreau, rapporteur

Mme Marie-Astrid Nicolazo de Barmon, rapporteur public

En jugeant, après avoir relevé qu’il ne résultait pas de l’instruction que les sommes en cause avaient été transférées en provenance ou à destination de la France, qu’elles ne pouvaient être regardées comme taxables “ sur le seul fondement invoqué par le ministre, au motif qu’il s’agirait de crédits (...) en provenance de l’étranger “, la cour administrative d’appel n’a ni dénaturé les pièces du dossier qui lui était soumis, ni commis d’erreur de droit ;

Par suite, le ministre du budget, des comptes publics et de la réforme de l’Etat, porte-parole du Gouvernement n’est pas fondé à demander l’annulation des articles 1er, 2 et 4 de l’arrêt attaqué ;

Lire aussi sur le fait générateur

Conseil d'État, 3ème et 8ème ssr , 26/07/2011, 327033

Le fait générateur de l'impôt dû, en vertu de l'article 1649 quater A du code général des impôts, au titre des sommes, titres ou valeurs transférés vers l'étranger ou en provenance de l'étranger sans déclaration est constitué par la constatation du transfert et non par la perception de ces sommes, titres ou valeurs.

Sur le non domicilié

1. Conseil d'État, 9ème et 10ème ssr, 01/07/2010, 309363

Il résulte des dispositions des articles 4 A, 166 et 1649 quater A du code général des impôts (CGI) que les personnes dont le domicile fiscal est situé hors de France ne peuvent être imposées en France que pour leurs revenus de source française et non pour les sommes qu'elles transfèrent en France depuis l'étranger ou de France vers l'étranger. Par suite, commet une erreur de droit la cour administrative d'appel qui juge que la présomption d'existence de revenus instituée par les dispositions de l'article 1649 quater A s'applique à toute personne physique, qu'elle soit ou non domiciliée en France au sens de l'article 4 A du CGI.

S’agissant de la possibilité d'imposer en France des revenus d'origine indéterminée d'une personne ne résidant pas fiscalement en France, 4 décembre 1985, Bauchet, n° 43383,

Conseil d'Etat, 7 / 8 SSR, du 4 décembre 1985, 43383, mentionné aux tables du recueil Lebon

Contribuable ayant son domicile fiscal à l'étranger et, par suite, n'étant imposable en France que sur ses seuls revenus de source française dans les conditions prévues par l'article 164-2 du C.G.I. alors applicable. L'administration ne peut mettre en oeuvre la procédure de demande de justifications prévue par l'article 176 du C.G.I., aboutissant, le cas échéant, à la taxation d'office du contribuable en application de l'article 179, que si, eu égard aux activités déployées en France par le contribuable, celui-ci pouvait avoir des revenus de source française plus importants que ceux qu'il avait déclarés au titre des mêmes années. Procédure régulièrement appliquée en l'espèce.

SUR LA PROCEDURE

Conseil d'État, 3ème et 8ème ssr, 17/03/2014, 358520

Les dispositions de l’article 1649 A du code général des impôts (CGI), qui instaurent l’obligation, pour tout contribuable domicilié en France, de déclarer à l’administration les références de tout compte bancaire dont il est titulaire à l’étranger, prévoient qu’à défaut d’une telle déclaration, les fonds ayant transité par ce compte constituent des revenus imposables, sauf, pour le contribuable titulaire du compte, à apporter la preuve que les sommes transférées n’entrent pas dans le champ d’application de l’impôt, en sont exonérées ou ont déjà été soumises à l’impôt.

Ces dispositions impliquent que l’administration qui envisage d’imposer des sommes sur leur fondement mette au préalable le contribuable en mesure d’apporter cette preuve.

En revanche, elles ne font pas obstacle à ce que l’administration mette en oeuvre la procédure de taxation d’office prévue par l’article L. 66 du livre des procédures fiscales (LPF) lorsque les conditions prévues par celui-ci sont remplies. En procédant ainsi, l’administration ne prive le contribuable d’aucune garantie, dès lors, d’une part, qu’il résulte des termes mêmes de l’article 1649 A du CGI que la charge de la preuve repose en tout état de cause sur le contribuable et, d’autre part, que le désaccord sur le caractère de revenus imposables de sommes transitant sur un compte à l’étranger n’est pas au nombre des questions dont la commission départementale des impôts directs et des taxes sur le chiffre d’affaires peut connaître en vertu de l’article L. 59 A du LPF.

06:23 Publié dans Déclaration des comptes à l etranger, DOUANES | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 février 2015

Imposition des dividendes, produits assimilés et produits de placements à revenus fixes

Imposition des dividendes, produits assimilés et produits de placements à revenus fixes

cliquer

V1 02.15

Imposition des dividendes et distributions assimilées

Imposition des produits de placements à revenus fixes

Comparaison des taux effectifs d’imposition

Imposition des dividendes et distributions assimilées

Les dividendes et distributions assimilées perçus par les personnes physiques domiciliées en France sont soumis au barème progressif de l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux et, éventuellement, à la contribution exceptionnelle sur les hauts revenus.

L’impôt sur le revenu est calculé comme suit :

Lors du paiement du dividende : prélèvement d’un acompte d’impôt sur le revenu au taux de 21% (1)

L’année suivante (année n+1) : assujettissement du dividende perçu au barème progressif de l’IR, après déduction des frais, d’un abattement de 40%(2) et de la CSG déductible (5,1%). L’acompte de 21% acquitté lors du paiement du dividende est déduit du montant d’impôt calculé au moyen du barème progressif, l’éventuel excédent pouvant être restitué.

Les prélèvements sociaux sont prélevés à la source et liquidés au taux de 15,5% sur la base du dividende brut.

|

Dividende brut |

150 000 € |

|

Prélèvements sociaux |

23 250 € |

|

Acompte de 21% |

31 500 € |

|

Net perçu en (n) |

95 250 € |

|

IR théorique en (n+1) au taux de 45% |

37 058 € |

|

Déduction de l’acompte |

-31 500 € |

|

IR exigible en (n+1) |

5 558 € |

|

Net perçu réel |

89 693 € |

|

Taux effectif d’imposition |

40,21% |

(1) Les contribuables dont le revenu fiscal de référence de l’avant-dernière année est inférieur à 50 000 € (personnes imposées seules) ou 75 000 € (couples soumis à imposition commune) peuvent demander à être dispensés du paiement de l’acompte d’IR.

(2) L’abattement est applicable aux dividendes distribués par les sociétés soumises à l’IS ou à un impôt équivalent qui ont leur siège dans un État de l’Union Européenne ou dans un État ayant conclu avec la France une convention fiscale en vue d’éviter les doubles impositions en matière d’impôt sur le revenu, sous réserve que la convention contienne une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale.

Imposition des produits de placements à revenus fixes

Les produits de placement à revenu fixe (intérêts) perçus par les personnes physiques domiciliées en France sont soumis au barème progressif de l’impôt sur le revenu ainsi qu’aux prélèvements sociaux et, éventuellement, à la contribution exceptionnelle sur les hauts revenus.

L’impôt sur le revenu est calculé comme suit :

Lors du paiement du revenu : prélèvement d’un acompte d’impôt ur le revenu au taux de 24% (1)

L’année suivante (année n+1) : assujettissement du revenu perçu au barème progressif de l’IR, après déduction de la seule CSG déductible (5,1%). L’acompte de 24% acquitté lors du paiement du dividende est déduit du montant d’impôt calculé au moyen du barème progressif, l’éventuel excédent pouvant être restitué.

Les prélèvements sociaux sont prélevés à la source et liquidés au taux de 15,5% sur la base de l’intérêt brut.

Les contribuables dont le montant des produits de placement à revenu fixe n’excède pas, au titre d’une année, 2 000 € pour l’ensemble du foyer fiscal, peuvent opter pour leur assujettissement à l’impôt sur le revenu au taux forfaitaire libératoire de 24% (2). En pratique, les contribuables qui sont imposés dans une tranche marginale inférieure à 30% n’ont pas intérêt à exercer cette option.

(1) Les contribuables dont le revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € (personnes imposées seules) ou 50 000 € (couples soumis à imposition commune) peuvent demander à être dispensés du paiement de l’acompte d’IR.

(2) L’option est effectuée a posteriori lors du dépôt de la déclaration de revenus afin de pouvoir apprécier globalement le respect du seuil de 2 000 €.

Imposition des produits de placements à revenus fixes

|

Intérêt brut |

150 000 € |

|

Prélèvements sociaux |

23 250 € |

|

Acompte de 24% |

36 000 € |

|

Net perçu en (n) |

90 750 € |

|

IR théorique en (n+1) au taux de 45% |

64 058 € |

|

Déduction de l’acompte |

-36 000 € |

|

IR exigible en (n+1) |

28 058 € |

|

Net perçu réel |

62 693 € |

|

Taux effectif d’imposition |

58,21% |

Comparaison des taux effectifs d’imposition

Le tableau suivant illustre l’évolution du taux effectif d’imposition applicable aux dividendes et intérêts en fonction de la tranche de l’impôt sur le revenu dans laquelle se situe le contribuable.

|

Taux marginal d’imposition |

Taux effectif d’IR - Dividendes |

Taux effectif d’IR - Intérêts |

Prélèvements sociaux |

TEG dividendes |

TEG intérêts |

|

0% |

0,00% |

0,00% |

15,5% |

15,5% |

15,5% |

|

14% |

7,69% |

13,29% |

15,5% |

23,19% |

28,79% |

|

30% |

16,47% |

28,47% |

15,5% |

31,97% |

43,97% |

|

41% |

22,51% |

38,91% |

15,5% |

38,01% |

54,41% |

|

45% |

24,71% |

42,71% |

15,5% |

40,21% |

58,21% |

Les imprimés

14:18 Publié dans Imposition des dividendes et interets | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

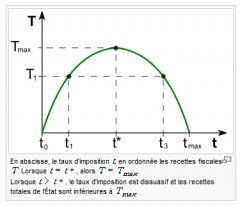

LAFFER va t il revenir en France ? Les exemples étrangers

Trop d'impôts tuent l'impôt

La courbe de Laffer est une modélisation économique développée par des économistes de l'offre, en particulier Arthur Laffer, basée sur l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant défini au sens large, c’est-à-dire que le terme représente ici toutes les administrations publiques) s'inverse lorsque le taux d'imposition devient trop élevé.

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

Laffer sur le site de la Heritage Foundation [

Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform,

Brookings Papers on Economic Activity, 1999, p. 1-6

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de l’impôt conduirait alors à une baisse des recettes de l'État, parce que les agents économiques sur-taxés seraient incités à moins travailler (cela ne vaut plus la peine de travailler si les revenus issus du travail sont trop faibles).

07:52 Publié dans abudgets,rapports et prévisions, Rapports | Tags : trop d'impôts tue l'impôt, la courbe de laffer | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |