01 mai 2018

TRACFIN : la surveillance renforcée de la Personne politiquement exposée

rediffusion

rediffusion

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

mise à jour mai 2018

Nouveaux dossiers pratiques du 20 avril 2018

Lignes directrices de l’ACPR relatives aux personnes politiquement exposées (PPE)

La nouvelle définition des personnes politiquement exposées

article L561-10 du CMF

La nouvelle définition des personnes politiquement exposées

texte en attente d' un décret d'application ???

Attention la définition de PPE a été élargie aux PPE qui exercent ou ont exercé des fonctions publiques importantes notamment sur le territoire national (les « PPE domestiques ou nationales»).

L’Article L561-10 du CMF Modifié par Ordonnance n°2016-1635 du 1er décembre 2016 - art. 3 dispose en effet

La définition de la PPE depuis le 26 juin 2017

2° Le client, le cas échéant son bénéficiaire effectif, le bénéficiaire d'un contrat d'assurance-vie ou de capitalisation, le cas échéant son bénéficiaire effectif, est une personne qui est exposée à des risques particuliers en raison des fonctions politiques, juridictionnelles ou administratives qu'elle exerce ou a exercées pour le compte d'un Etat ou de celles qu'exercent ou ont exercées des membres directs de sa famille ou des personnes connues pour lui être étroitement associées ou le devient en cours de relation d'affaires ;

Ancienne version ( uniquement les non résidents )

2° Le client est une personne résidant dans un autre Etat membre de l'Union européenne ou un pays tiers et qui est exposée à des risques particuliers en raison des fonctions politiques, juridictionnelles ou administratives qu'elle exerce ou a exercées pour le compte d'un autre Etat ou de celles qu'exercent ou ont exercées des membres directs de sa famille ou des personnes connues pour lui être étroitement associées ;

Une définition des PPE nationales (sous réserve des décrets)

Ce texte implique donc le contrôle des PPE aussi après leur mandats pour remerciements pour services rendus antérieurement , ce qui était une pratique existante !!! et notamment la pratique du pantouflage (cf l(affaire Baroso) qui n’est pas remise en cause mais contrôlée par TRACFIN

mise a jour mars

2018 ATTENTION L'ORDONNANCE ANTI BLANCHIMENT N EST PAS RATIFIEE

Le projet de loi a été déposé le 22 mars 2017 et à ce jour aucune commission n’a été constituée er l’ordonnance n’est donc toujours pas ratifiée

Procédure de ratification d’une ordonnance

L’étude juridique des ordonnances par le sénat

Une ordonnance non ratifiée conserve un caractère réglementaire et ne peut donc faire l’objet d’une QPC.

NOUVEAU L AGENCE DE LUTTE CONTRE LA CORRUPTION

16:09 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité, Lanceur d'alerte, Police fiscale, TRACFIN et GAFI | Lien permanent | Commentaires (2) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

23 avril 2018

les lanceurs d' alerte mieux protégés (Bruxelles 23.04.18)

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

L'aile gauche du Parlement en profite pour demander à la Commission européenne de proposer un texte qui assurerait une protection effective des lanceurs d'alerte. Cette dernière refuse, avançant qu'elle n'a pas les pouvoirs nécessaires – déclenchant l'ire des eurodéputés et de dizaines d'ONG, qui lancent une campagne de grande envergure.

Un plan européen pour protéger les lanceurs d'alerte - Les Echos

Deux ans plus tard, ces derniers ont finalement gagné. Cédant aux pressions, l'exécutif européen a publié lundi 23 avril une proposition de directive dédiée à la protection des lanceurs d'alerte.

La proposition de la Commission prévoit aussi des mécanismes et obligations pour les employeurs, comme des systèmes de signalement ou des mesures de prévention des représailles.

21:41 Publié dans Lanceur d'alerte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 avril 2018

Abus de droit européen :pas de présomption il doit être prouvé (CE 07.02.18 HOLCIM)

la société Atlantique Négoce, aux droits de laquelle vient la société Holcim SAS, a pour activité le négoce de ciment et a fait l'objet d'une vérification de comptabilité portant sur la période comprise entre le 1er janvier 2007 et le 31 décembre 2009, à l'issue de laquelle l'administration, après avoir constaté que la société avait versé des dividendes, au cours de l'année 2007, à sa société mère de droit luxembourgeois Enka, laquelle était détenue, au cours de cette même année, à hauteur de 99,99 %, par la société de droit chypriote Waverley Star Investments Limited, elle-même entièrement contrôlée par la société de droit suisse Campsores Holding, a mis à la charge de la société Atlantique Négoce une retenue à la source au taux de 25 %, en application de l'article 119 bis du code général des impôts, au titre des dividendes ainsi distribués à la société Enka.

RAPPEL la présomption d’ abus de droit visée au 119 ter§3 CGI est contraire au droit de l union

L'administration a en effet estimé que ces distributions entraient dans le champ du 3 de l'article 119 ter du même code et ne pouvaient, en conséquence, bénéficier de l'exonération de retenue à la source prévue au 1 de cet article.

Pour obtenir l'annulation de l'arrêt qu'elle attaque, la société Holcim SAS soutient notamment que la cour administrative d'appel de Versailles a commis une erreur de droit en jugeant que ces dispositions ne portaient pas atteinte à la liberté d'établissement telle qu'elle est garantie par l'article 49 du traité sur le fonctionnement de l'Union européenne.

Conseil d'État, 9ème chambre, 07/02/2018, 393279, Inédit au recueil Lebon

. Il résulte de l'interprétation ainsi donnée par la Cour de justice de l'Union européenne (CJUE 7 septembre 2017 C-6/16 - Eqiom et Enka les dispositions du 3 de l'article 119 ter du code général des impôts instituent une discrimination contraire au droit de l'Union européenne et qu'en écartant ce moyen soulevé devant elle, la cour administrative d'appel de Versailles a commis une erreur de droit. Il suit de là, sans qu'il soit besoin d'examiner les autres moyens du pourvoi, que l'arrêt attaqué doit être annulé.

En clair la présomption d’ abus de droit est contraire au droit de l union

Rappel

La retenue à la source sur dividendes n'est pas contraire au principe de la liberté de circulation des capitaux

Conseil d'État, plénière fiscale, 09/05/2012, 342221,

Les conclusions libres de Mr Laurent OLLEON

un vrai cours de fiscalité internationale

Toutefois Les directive mères-filiales, directive 90/435/CEE du Conseil, du 23 juillet 1990 (abrogée) et et Directive 2011/96/UE du Conseil du 30 novembre 2011 disposent qu’il convient, pour assurer la neutralité fiscale, d’exempter de retenue à la source les bénéfices qu’une société filiale distribue à sa société mère.mais le texte prévoit des mesures anti abus

(2. La présente directive ne fait pas obstacle à l’application de dispositions nationales ou conventionnelles

nécessaires afin d’éviter les fraudes et abus.

UE /La directive mère fille : un nouveau texte anti abus au 27/01/2015

« le montage non authentique » (sic !!!!)

le debut d'une nouvelle jurisprudence TA Montreuil 20.11.17

20 novembre 2017, n° 1507740, Sas Compagnie Géofinancière - jugement définitif

20 novembre 2017, n° 1507740, Sas Compagnie Géofinancière - jugement définitif

Par un jugement en date du 20 novembre 2017, le Tribunal administratif de Montreuil a fait application de la jurisprudence Eqiom SAS et Enka SA (C-131/12) en retenant notamment que l'administration n'avait pas établi que la société holding était dépourvue de substance économique, de sorte que la chaîne de participations ne pouvait être regardée comme revêtant un caractère artificiel.On relèvera que la société holding a été admise en intervention dans le cadre de l'instance.

La situation d’holcim

12:14 Publié dans liberté de circulation des capitaux, Responsabilite professionnelle, SOCIETES MERES, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 mars 2018

Montage artificiel par KLUWER: contestation du résultat fiscal par des salariés gràce à la participation

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

La participation des salariés aux résultats de l’entreprise, obligatoire dans toutes les entreprises d’au moins 50 salariés et les unités économiques et sociales (UES), facultative dans les autres, repose sur des accords de participation conclus entre l’entreprise et son personnel qui prévoient d’affecter une partie du bénéfice réalisé à une réserve spéciale de participation. La somme globale affectée à la réserve de participation peut être calculée :

L’assiette de cette réserve est assise notamment sur le bénéfice fiscal et conformément à l’article L 3324-1 du code du travail

Les montages fiscaux internationaux de tout poil visant à réduire l’assiette imposable en France peuvent dont avoir une conséquence négative sur les droits des salariés

mise à jour d' avril 2018

Le Canard enchaîné du 18 avril 2018 séme un doute sur la totale indépendance de certains conseillers ???

mise a jour mars 2018

En 2007, les diverses filiales françaises du groupe néerlandais Wolters Kluwer (Editions Lamy, groupe Liaisons sociales)avaient été fusionnées puis transmises à la société Wolters Kluwer France. Pour les racheter à sa maison mère, cette taindre par ce biais l'employeur à réintroduire les sommes transférées aux Pays-Bas dans le bénéfice net et à partir de là, à obtenir la majoration de la participation.

La cour d’appel de Versailles avait donné raison aux 650 salariés de la branche hexagonale de l’éditeur néerlandais Wolters Kluwer (Editions Lamy, groupe Liaisons sociales) privés de participation depuis 2007, après un tour de passe-passe jugeant ce « montage frauduleux » et l a jugé "inopposable aux salariés

Le compte rendu du POINT L’analyse d’Ingrid Feuersteien des Echos

arrêt de la cour d appel de versailles du 2 février 2016

CONSTATE que l’opération de restructuration COSMOS est constitutive d’une manoeuvre frauduleuse de la part de la direction des sociétés WKF et HWKF et, en conséquence, la déclare inopposable dans ses effets sur le montant de la réserve spéciale de participation pour les années 2007 à 2010, à l'égard des salariés de la société WKF, bénéficiaires du régime obligatoire de participation ;

La Cour de cassation a cassé le 28 février 2018 cet arrêt qui condamnait l'entreprise WKF pour avoir réduit la participation de ses salariés à la suite d'une optimisation fiscale.

« Quand bien même l'action des syndicats était fondée sur la fraude ou l'abus de droit invoqués à l'encontre des actes de gestion de la société », la société WKF n'avait pas à être condamnée car « le calcul de la réserve spéciale de participation [...] avait été certifié par une attestation du commissaire aux comptes de la société dont les syndicats ne contestent pas la sincérité »

Cour de Cassation 28 février 2018 Wolters Kluwer contre organisations syndicales

Une autre affaire en cours : RANK XEROX

La remise en cause du contrat de commissionnaire par les salariés cliquez

La cour d’appel de paris a donné raison aux salariés par un arrêt du 8 septembre 2016

La cour de cassation analyse le pourvoi

Il convient par conséquent de confirmer le jugement déféré en ce qu’il a, au vu de l’ensemble de ces éléments, jugé que le montant de la commission due par la société Xerox Ltd à la Sas Xerox est déterminé par la société mandante, que ce taux est fixé en tenant compte des charges de la Sas Xerox de telle sorte qu’en prévoyant le remboursement des frais inhérents à la structure, la société Xerox Ltd est en mesure de prédéterminer le bénéfice de la société Xerox France et par conséquent, l’assiette de participation des salariés aux résultats de l’entreprise et que le mode commissionnement en vigueur a donc pour seule finalité de ne jamais permettre de dégager un bénéfice, sans justification économique, et de mettre en échec les dispositions légales relatives à la participation des salariés en ce qu’il a fait droit à la demande d’expertise sollicité par les syndicats intimés.

MISE A JOUR avril 2016

La CGT de Nestlé interpelle Manuel Valls sur la renégociation de la convention fiscale avec le suisse qui aurait pour effet de minorer le droit des salariés à a participation aux résultats, participation assise sur le bénéfice fiscal

L’article de LEÏLA DE COMARMOND journaliste

La lettre de la CGT Neslé au premier ministre

La légalité de la minoration de la participation liée à une optimisation fiscale va arriver pour la première fois devant la Cour de cassation

MISE A JOUR FEVRIER 2016

Montage artificiel: Les salariés se rebellent aussi chez les éditions juridiques et fiscales

( CA Versailles 02.02.2016)

17:02 Publié dans Responsabilité, Responsabilite professionnelle | Tags : montage artificiel: les salariés se rebellent aussi | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 mars 2018

Les responsabilités du conseil fiscal : de nouvelles approches ( a suivre )

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

La lettre EFI du 8 MAI (2).pdf

mise à jour février 2018

Le Parlement européen a adopté des recommandations concernant la responsabilité des avocats et conseils fiscaux

Mercredi 13 décembre 2017 - Strasbourg

Recommandation à la suite de l’enquête sur le blanchiment de capitaux,

l’évasion fiscale et la fraude fiscale cliquezLutte contre les infractions fiscales – Coopération entre cellules de renseignement financier

Une analyse comparative externalisée se concentrant sur les CRF au Canada, en France, en Suisse et au Royaume-Uni.

Rapport d’enquête sur le blanchiment de capitaux, l’évasion fiscale et la fraude fiscale

4.2. Recommandations concernant la profession d’avocat

- rappelle que le secret professionnel ne peut être utilisé à des fins de protection, de dissimulation de pratiques illégales ou de violation de l’esprit de la loi; demande instamment que le principe du secret professionnel entre un avocat et son client ne s’oppose pas à la déclaration appropriée des transactions suspectes ou d’autres activités potentiellement illégales sans préjudice des droits garantis par la charte des droits fondamentaux de l’Union européenne et les principes généraux du droit pénal; invite les États membres à définir des lignes directrices sur l’interprétation et l’application du principe de protection du secret professionnel aux professionnels du secteur et à distinguer clairement conseil judiciaire traditionnel et avocats agissant en qualité d’opérateurs financiers;

- souligne que tout avocat qui exerce une activité ne relevant pas de ses missions spécifiques de défense, de représentation en justice ou de conseil juridique peut être tenu, dans certaines circonstances liées à la protection de l’ordre public, de communiquer aux autorités certaines informations dont il a connaissance;

- souligne que les avocats qui prodiguent des conseils à leurs clients devraient être tenus juridiquement coresponsables lorsqu’ils élaborent des dispositifs de planification fiscale agressive punis par la loi ou des systèmes de blanchiment de capitaux;

fait observer que lorsqu’un avocat se rend complice de fraude, il est passible de sanctions pénales et de sanctions disciplinaires;

mise à jour juin 2017

Cour de cassation, civile, Chambre commerciale, 24 mai 2017, 16-10.903, Inédit

les juges du fond ne peuvent retenir la responsabilité d’une société d’expertise comptable à qui il était reproché de ne pas avoir transmis une demande de documents, formulée par l’administration fiscale, à sa cliente, sans rechercher si cette cliente aurait pu fournir les éléments réclamés et ainsi échapper aux pénalités, sanctionnant le défaut de réponse.

Cour de cassation, civile, Chambre civile 1, 24 mai 2017, 16-16.933, Inédit

Conformément au principe de sécurité juridique,un conseil en l’espèce un notaire est fondé à apprécier l'existence d'un risque dont il doit informer les parties à l'acte

Cour de cassation, civile, Chambre civile 1, 11 janvier 2017, 15-25.327, Inédit

un arrêt ne peut retenir la responsabilité d’un avocat pour ne pas avoir avisé son client des conséquences fiscales de l’opération à laquelle il a prêté son concours, sans rechercher si cet aspect entrait dans sa mission.

mise à jour MAI 2017

L'exécutif européen a annoncé jeudi 4 mai la présentation en juin de règles poussant à davantage de transparence les conseillers fiscaux, avocats, banques, vendant des "mécanismes d'optimisation fiscale" à de riches particuliers ou des multinationales. cliquez

Renforcer la surveillance des activités des conseillers fiscaux:

(communiqué de presse)

Responsabilité pénales des entreprises

vers un ciblage individuel des véritables responsables

La commission va-t-elle suivre la piste formalisée par l’ancienne numéro 2 du département de la Justice des États-Unis (DoJ), Sally Yates, dans une instruction de septembre 2015 et dont ont l objectif est de cibler le ou les véritables responsables de l’infraction afin de ne pas mettre en péril la totalité de l entreprise.

Individual Accountability for Corporate Wrongdoing 9 september 2015

Note EFI il s’agit d’une nouvelle mais classique approche de la responsabilité pénale dont l’objectif est double ; rechercher le ou les véritables décideurs et surtout ne pas mettre en péril l’ensemble de l entreprise et des ses employés. Cette approche semble déjà être utilisée par le PNF MAIS sans tambours ni trompettes

FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ???

mise à jour JANVIER 2017

Nouvelles responsabilités des conseils fiscaux en UK

09:48 Publié dans a secrets professionnels, avocat fiscaliste, Responsabilité, Responsabilite professionnelle | Tags : responsabilite du conseil, avocat fiscaliste international patrick michaud | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 février 2018

Luxembourg : l’assistance administrative fiscale (un point d'étape )

rediffusion dans le cadre de l 'affaire UBS Luxembourg

rediffusion dans le cadre de l 'affaire UBS Luxembourg

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

« Le droit patrimonial luxembourgeois, Aspects civils et Fiscaux »,

Par nos amis F. Dereme et V. Cornilleau,

La troisième édition de l’ouvrage Le droit patrimonial luxembourgeois présente et examine, dans un premier livre, le droit patrimonial de la famille (civil et fiscal) du Grand-Duché de Luxembourg : les régimes matrimoniaux, les donations et les successions, dans une approche comparative avec les droits belge et français. Le deuxième livre contient les chapitres liés à la fiscalité directe des personnes physiques (impôt sur les revenus des personnes physiques et analyse de la nouvelle convention franco-luxembourgeoise) et étudie les aspects civils et fiscaux des contrats d’assurance-vie luxembourgeois (tant pour les contrats dont le souscripteur est résident luxembourgeois que pour ceux dont il est résident étranger). Enfin, bonne place est faite, dans le troisième livre, aux outils sociétaires que sont la SOPARFI, la SPF, ainsi que les véhicules financiers particuliers comme le FIS.

Luxembourg France la fin du secret à compter du 1er janvier 2010

Luxembourg//la pratique de l’échange de renseignement

la jurisprudence luxembourgoise

Où trouver la jurisprudence administrative luxembourgeoise sur l assistance fiscale

Convention concernant l’assistance administrative mutuelle en matière fiscale

BOFIP du 23/02/2017 sur le Luxembourg

11:08 Publié dans a secrets professionnels, Luxembourg, Traités et renseignements | Tags : secret bancaire, traité france luxembourg, échange de renseignements, avocatfiscaliste, avocatfiscal, droitfiscal, contentieuxfiscal, controlefiscal, sursisdepaiement, examen de situation fiscale, retenue douanière | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 janvier 2018

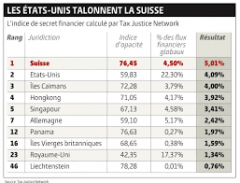

Les pionniers du secret bancaire ; le rapport 2018 de Tax Justice Network

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le classement biannuel de l’association Tax Justice Network s’inquiète de l’attitude de plus en plus agressive des Etats-Unis pour récupérer l’argent étranger.

Une liste noire des paradis fiscaux, avec des critères objectifs et pas de tractations secrètes de dernière minute ? Loin de celle controversée dressée par l’Union européenne, où il ne reste plus que neuf pays, l’association Tax Justice Network (TJN) réalise la sienne tous les deux ans, passant à la loupe cent douze juridictions. Publiée mardi 30 janvier, elle classe une nouvelle fois en tête la Suisse, suivie des Etats-Unis et des îles Caïmans.

« Contrairement à d’autres, la liste n’est pas fondée sur des décisions politiques », tacle TJN.

Switzerland, the United States and the Cayman Islands are the world’s biggest contributors to financial secrecy, according to the latest edition of the Tax Justice Network’s Financial Secrecy Index.

Selon TJN, la stratégie américaine se résume ainsi : « se défendre contre les paradis fiscaux étrangers, tout en étant un paradis fiscal pour les étrangers »

| Rank | Jurisdiction | FSI - Value6 | FSI Share7 | Secrecy Score4 | Global Scale Weight5 |

|---|---|---|---|---|---|

| 1 | |

1,589.57 | 5.01% | 76 | 4.50% |

| 2 | |

1,298.47 | 4.09% | 60 | 22.30% |

| 3 | |

1,267.68 | 3.99% | 72 | 3.78% |

| 4 | |

1,243.67 | 3.92% | 71 | 4.16% |

| 5 | |

1,081.98 | 3.41% | 67 | 4.57% |

| 6 | |

975.91 | 3.07% | 58 | 12.13% |

| 7 | |

768.95 | 2.42% | 59 | 5.16% |

| 8 | |

743.37 | 2.34% | 76 | 0.50% |

| 9 | |

661.14 | 2.08% | 84 | 0.14% |

| 10 | |

658.91 | 2.07% | 72 | 0.52% |

22:03 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 décembre 2017

Suisse: secret bancaire maintenu pour les SUISSES / la réforme pénale abandonnée

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

La révision du droit pénal fiscal suisse est abandonnée

Les tribunes EFI sur la suisse

mise à jour décembre 2017

‘La vache ne connaît la valeur de sa queue que lorsqu'elle la perd."

Proverbe cité par notre ami WILLY V., chef vacher à l'étable communale de Unterems (vs)

Le mois de décembre a été marqué pour nos amis suisses par deux informations importantes

L’Historique secret bancaire a été maintenu pour les suisses

La commission de Bruxelles a limité à un an l’accès aux marches boursiers européens des banques suisses alors que cet accès est illimité pour les banques américaines et de HONG KONG ( ?)

sur le secret bancaire

Le secret bancaire en Suisse sera maintenu

Suivant le conseil National, le Conseil des Etats s'est prononcé pour le maintien du secret bancaire pour les clients en Suisse.

Note P Michaud la décision de la confédération n’est en fait qu’un retour aux sources :le secret bancaire était à l’origine le secret des paysans entre eux

CF - Le Conseil fédéral reporte la révision du droit pénal en matière fiscale

Berne, 04.11.2015 - le Conseil fédéral a décidé de reporter la révision du droit pénal en matière fiscale,

en décembre 2017, ce report est devenu définitif

Communiqué du Département Fédéral des Finances du 29 septembre 2017 cliquez

« Sur le plan national, le secret bancaire suisse ne sera pas touché par l'EAR. »

Le passé : histoire de l’avenir

Le secret bancaire suisse est devenu international dans les années 1934 pour protéger la communauté juive des déclarations de soupçons du nazisme. Le maintien du secret bancaire pour ses résidents sera-t-il la prochaine protection d’autres minorités religieuses ou ethniques.

Des amis suisses d’EFI soutiennent déjà, en fait et en droit, cette noble cause .le secret bancaire deviendra t il un des droits de l Homme

La Cour européenne des droits de l’homme face au secret bancaire par Fabien Liégeois

CEDH. La transmission des renseignements fiscaux est elle compatible avec la convention EDH ? non violation mais Concernant les données bancaires incriminées, il s'agissait "d'informations purement financières" et "nullement de données intimes ou liées étroitement à son identité qui auraient mérité une protection accrue", a souligné la Cour

Les origines du secret bancaire suisse par Sébastien Guex

L’intervention dans le temps ‘lire in fine )de Jan Langlo, avocat fiscaliste chez Pictet (cliquer)et directeur adjoint de l’Association des banques privées suisses est redoutable de bon sens vaudois,

Pas de nouvel accord sur la fiscalité de l’épargne sans accès au marché

sur l'accès au marché

Déclaration de la présidente de la Confédération Doris Leuthard sur la décision de l’UE concernant l’équivalence boursière

Bourse: le ton monte entre Bruxelles et Berne

Les 27 Etats membres de l’UE – le Royaume-Uni s’est abstenu – ont accepté mercredi soir ,20.12.17 la proposition de la Commission européenne: la reconnaissance de l’équivalence de la bourse suisse avec les plateformes européennes est limitée à une année.alors qu il non limité pour les USA et ..HONG KONG (!) .Pour le Conseil fédéral, cette approche est inacceptable

La Suisse face à l'UE: au voleur, à l’assassin!

Les réactions de Berne et des partis politiques après les annonces de deux prises de position de Bruxelles révèlent une fois de plus le manque d’anticipation des Suisses pour gérer leur relation avec l’Europe, écrit le chroniqueur du Temps Yves Petignat.

Dans son Eté avec Machiavel, décidément très lu par les chroniqueurs du Temps (cf. Olivier Meuwly le 19.12.2017), Patrick Boucheron nous livre un conseil: «Décider, c’est trancher. Mais pour trancher, il faut savoir dire l’alternative.» Or Berne n’en a pas.

Déclaration de la présidente de la Confédération Doris Leuthard sur la décision de l’UE concernant l’équivalence boursière (jeudi 21.12.17 à 13 heures°

Du blablabla diplomatique ??? ou Réveil de Guillaume Tell ???

Annexe 2: Accès aux marchés financiers: évaluation de la situation et champs d’action possibles

Note P Michaud cette décision a pour objectif d’éviter que la GB n’exige les mêmes avantages donnés à sa future concurrente, la Suisse, et ce d’autant plus que la commission désire protéger SES banques .En tout cas la Suisse n’ toujours pas reçu le droit à l’accès au marché ce qui était la contrepartie implicite de sa politique accélérée d’échange automatique

07:27 Publié dans a secrets professionnels, demande groupée, Suisse | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 décembre 2017

la Convention judiciaire HSBC ;une nlle procédure financière pénale en route

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

LA CONVENTION JUDICIAIRE D INTERET PUBLIC

Non responsabilité pénale de la personne dite morale

Vers la responsabilité des cadres exécutants

de prévention de la fraude ?????

pa VALERIE DE SENNEVILLE

MAIS deux anciens cadres d’HSBS restent poursuivis devant la justice française

Par Sébastien TRUCHE

Introduit par l'Assemblée nationale, en commission, à l'initiative de la députée Sandrine Mazetier, l'article 22 de loi SAPIN II du 6 décembre 2016 instaure un mécanisme de transaction pénale, dit « convention judiciaire d'intérêt public », à l'initiative du parquet, sans reconnaissance de culpabilité MAIS uniquement pour les personnes morales mises en cause pour certaines infractions. Les personnes physiques continuant à être pénalement poursuivies

NOTE EFI vous êtes un certain nombre à privilégier la responsabilité pénale de la personne morale sur celle de la responsabilité pénale de la personne physique, mais comme le font remarquer les magistrats spécialisés il est toujours très difficile de trouver la personne morale responsable dans un groupe et surtout les conséquences d’une sanction pénale sur une société peuvent avoir un effet boomerang sur l' ensemble des hommes et des femmes membres de cette entreprise alors que les vrais responsables seront à l’abri.par ailleurs cette nouvelle politique , proche de celle des USA pourra voir un effet dissuasif important si le ou les cadres exécutants savent qu’ils pourront être recherchés pénalement sauf si ils refusent d'obéir à un ordre manifestement illégal (lire ci dessous "les baïonnettes intelligentes

FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES

Les réflexions de Monsieur Robert GELLI, directeur des affaires criminelles et de Monsieur Jean-Claude MARIN, Procureur général près la Cour de cassation

mise à jour du 12 NOVEMBRE 2017

HSBC le communique du parquet financier national

LE SITE DE L AGENCE FRANCAISE 1NTICORRUPTION

Depuis le 27 novembre, le site Internet de l’Agence française anticorruption compte deux documents dans sa rubrique « publications légales » :

Mais c’est sans doute le début d’un bouleversement dans la stratégie de la justice pour lutter contre la délinquance économique et financière menée par des entreprises françaises ou étrangères. MAIS ATTENTION la transaction ne vise que la personne dite morale alors que les cadres et non les représentants légaux seront poursuivi devant la la justice pénale.Cette va donc entraîner voir obliger les cadres à refuser d'appliquer des ordres illégaux

L’article de Jean-Baptiste Jacquin

Responsabilité et droit de désobéir/la théorie des baïonnettes intelligentes

L’intervention de Mr F HOLLANDE ancien président de la république

Prévention de la Fraude : Du droit de désobéir ???? (déjà une évolution aux USA ???)

Pour les cadres responsables -mais non mandataires sociaux- du prive , cette stratégie de prévention de la délinquance économique a été formulé par Sally Yates former Deputy Attorney General du Departement of Justice ‘Washington CLIQUEZ dans un mémorandum de 2015. "Vers un ciblage individuel des véritables responsables

Individual Accountability for Corporate Wrongdoing 9 september 2015

One of the most effective ways to combat corporate misconduct is by seeking accountability from the individuals who perpetrated the wrongdoing. Such accountability is important for several reasons: it deters future illegal activity, it incentivizes changes in corporate behavior, it ensures that the proper parties are held responsible for their actions, and it promotes the public's confidence in our justice system.

Le plaider coupable en droit international HSBC le rapport Eckert et les poursuites pénales suite

lire et imprimer le rapport Eckert sur HSBC HSBC : fichier volé et régularité d’une ESFP (CE 20/10/16)

t Eckert et les poursuites pénales suite HSBC devant le parlement britannique

HSBC Du nouveau Cass Ch Crim 27 Novembre 2013

mise à jour du 14 novembre 2017

HSBC Private Bank conclut la première transaction pénale à la française ( cliquez )

pa VALERIE DE SENNEVILLE

MAIS deux anciens cadres d’HSBS restent poursuivis devant la justice française

Par Sébastien TRUCHE

10:35 Publié dans Déontologie de l'avocat fiscaliste, Fraude escroquerie blanchiment, Lanceur d'alerte, Les sanctions fiscales, Responsabilite professionnelle | Tags : transaction penale hsbc, convention judiciaire hsbc | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 novembre 2017

Lanceur d’alerte en suisse

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le Contrôle fédéral des finances (CDF) de la Suisse a lancé en juin 2017 un site internet destiné aux lanceurs d'alerte de l'administration fédérale. La plateforme sécurisée doit permettre de signaler des cas de fraude ou de corruption.

Lanceurs d'alerte, employés fédéraux ou particuliers peuvent annoncer les irrégularités présumées sur la plate-forme en ligne www.whistleblowing.admin.ch de manière anonyme, en toute sécurité et sans preuve. "Les informations reçues seront traitées avec diligence, sérieux et confidentialité", garantit le CDF.

Le but précisé dans un communiqué est "d'échanger de façon anonyme, indépendante et sécurisée avec les employés, les fournisseurs, les contribuables et toute personne qui veut améliorer l'efficience de l'administration et combattre la fraude et la corruption".

L’ analyse de RTS info Le site européen des lanceurs d’alerte

Le classement international sur l’assistance sur demande (EOIR)

MAIS

Le secret bancaire suisse toujours en question ?

Pas de secret pour les non suisses MAIS secret pour les suisses

et les résultats sont bons, indique Eric-Serge Jeannet, le vice-directeur du Contrôle fédéral des finances. Le rythme des contributions anonymes s’est clairement accru – 63 signalements en cinq mois, contre 42 en six mois avant la mise en place de la plateforme. Les magistrats peuvent déjà tirer quelques leçons. Il faut répondre rapidement aux lanceurs d’alerte, en moins d’une semaine, pour maintenir leur motivation, et il faut leur répondre personnellement, les messages standards les décourageant. Il n’y a pas de profil standard de l’informateur. Jusqu’en 2016, les deux tiers des informations provenaient du public, aujourd’hui la moitié sont d’origine interne. Enfin, les personnes ont compris qu’il s’agissait de rendre l’administration plus efficace en améliorant le système.

L'Etat de Genève tend la main aux lanceurs d'alerte

Mise à disposition d'une plateforme sécurisée pour les lanceurs d'alerte

Consulter le communiqué (PDF, 203 Ko)

La Cour des comptes de Genève présentait Le vendredi 17 novembre sa nouvelle plateforme destinée à accueillir les signalements de dysfonctionnements et autres malversations au sein de l’Etat. Anonymat garanti

C’est pour permettre un meilleur traitement de ces plaintes citoyennes que la Cour des comptes a lancé ce vendredi une toute nouvelle plateforme sécurisée pour les lanceurs d’alerte

20:07 Publié dans Lanceur d'alerte, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 novembre 2017

la CEDH nouveau la question préjudicielle devant la CEDH

rediffusion

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliqu

Protection des données personnelles

et convention européenne des droits de l homme

Nouveau la question préjudicielle à la CEDH

Discours du président de la République

à la CEDH le 31 octobre 2017

Le site de la CEDH

Le président français a réaffirmé, ce mardi 31 octobre, l’attachement de la France à la Cour européenne des droits de l’homme (CEDH), lors d’un discours prononcé à la juridiction internationale à Strasbourg.

Pour renforcer la juridiction internationale, le président français a promis de ratifier prochainement le protocole N° 16 qui permet aux plus hautes juridictions nationales d’adresser des demandes d’avis consultatif à la Cour avant de s’exprimer. Une manière de mieux harmoniser les décisions.

Protocole n° 16 à la Convention de sauvegarde des Droits de l'Homme

et des libertés fondamentales

L'application par la France des arrêts de la Cour européenne des droits de l'homme

14:03 Publié dans a secrets professionnels, Lanceur d'alerte | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 octobre 2017

Encore plus de vigilance bancaire pour nos non résidents ? L’intervention du sénateur FRASSA

Nous connaissons tous l’énorme pouvoir de sanction de l’autorité de contrôle prudentiel et de résolution (ACPR) de la banque de France sur nos banquiers qui en ont une « trouille « de plus en plus « officielle

Certains osent prononcer le mot de « nouveau bœuf tigre » . « Boeuf-Tigre » étant l’aimable surnom dont Voltaire a affublé le conseiller Pasquier, cet homme qui est devenu, après son intervention au procès du Chevalier De La La Barre ,le symbole même de l’intégrisme fanatique et intolérant. comme Mme BADINTER l’avait évoqué dans son dernier ouvrage

Les citoyens de notre république ressentent de plus en plus l’esprit de vigilance

trop souvent exagérée de leurs banques sur leur vie personnelle

nos politiciens nous ont fait rentrer dans la societe de surveillance généralisée

Christophe Frassa, sénateur Les Républicains, a interpellé le ministre des finances, sur les difficultés que  rencontre le français résidant hors de France pour ouvrir un compte auprès de nos banques nationales. Et ce alors que notre sénat n’a toujours pas mis à l’ordre du jour la ratification de l’ordonnance VALLS imposée par les hommes de l’ombre de Bruxelles

rencontre le français résidant hors de France pour ouvrir un compte auprès de nos banques nationales. Et ce alors que notre sénat n’a toujours pas mis à l’ordre du jour la ratification de l’ordonnance VALLS imposée par les hommes de l’ombre de Bruxelles

Le dossier législatif de ratification de l’ordonnance VALLS du 1er décembre 2016

Intervention du sénateur FRASSA en faveur de nos non résidants

Réponse du Ministre en date du 10 octobre 2017

Depuis la fin de l'année 2016, le sénateur a constaté que les établissements bancaires multiplient les fermetures de comptes détenus par des français établis à l'étranger. Pour justifier leurs pratiques les banques se retranchent derrière leur obligation de vigilance et mettent en avant "l'éventuelle" absence de coopération fiscale de certains pays d'accueil.

ATTENTION je vous conseille de lire les commentaires de notre ami XAVIER qui apporte une autre approche plus commerciale et moins morale

11:45 Publié dans Tracfin et fraude fiscale! | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 septembre 2017

Les lanceurs d’alerte européens awarded par les USA ??

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

LES LANCEURS D ALERTE EUROPÉENS RECHERCHES AUX USA

Des « avocats « américains recherchent des contribuables européens à fin dénoncer leur entreprise qui fraudent l état US moyennant « awards »

Les Britanniques, comme de nombreux états de l Europe des droits de l homme ne pratiquent pas le concept de récompenses versées à des personnes pour avoir signalé des actes répréhensibles tout en favorisant le principe de dénonciation publique

De nombreux états européens des droits de l homme -mais pas tous- considèrent en effet que l’obligation de dénoncer est d’abord une obligation citoyenne

Une directive européenne pour les lanceurs d’alerte ???

Le président de la Commission a promis que l’exécutif européen allait présenter une directive pour améliorer la protection des lanceurs d’alerte, qui reste très disparate en Europe.

Le statut des lanceurs d’alerte en Europe. Éléments de comparaison

The UK Public Interest Disclosure Act

L'aviseur fiscal rémunéré en France / Les textes d'application (23.04.17)

Des « avocats » américains ont donc imaginé de rechercher des lanceurs d’alerte européens de fraudes diverses ayant des incidences sur le trésor américain aux fins de les conseillers pour dénoncer à l’administration fédérale des USA des pratiques délictueuses commises en euroPe mais ayant une implication aux usa

Le cabinet, Constantine Cannon, d'avocats américains considère la Grande-Bretagne comme un terrain de chasse pour les cas de whistle-blower mais au profit des USA

Constantine Cannon LLP

Constantine Cannon’s seasoned litigators act for whistleblowers with potential qui tam claims in the United States. The firm is known for its willingness to enter into alternative fee arrangements and its readiness to take cases to trial.

En vertu de la Loi sur les fausses réclamations, les dénonciateurs peuvent collecter 15 à 30 pour cent du montant que le gouvernement fédéral récupère avec bien sur des honoraires sympathiques pour les avocats

merci à notre ami J Doe de washington

USA la prime à la délation fiscale et financière

Whistleblower - Informant Award - IRS.gov

Un comptable dénonce NOVARTIS au fisc américain et a reçu au minimum 1MM USD

Offshore Tax Informant Program - Agence du revenu du Canada

16:28 Publié dans Lanceur d'alerte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 juillet 2017

SECRET DE L AVOCAT et CONTRÔLE FISCAL?? CAA PARIS 7/7/2017

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

jurisprudences sur le secret de l 'avocat

conference sur le secret de l' avocat 1.ppt

Le secret professionnel après l arrêt CEDH du 6 décembre 2012

Attention évolution de la jurisprudence fiscale

Par un arrêt extrêmement didactique et riche en analyse des principes en date du 7 juillet 2017, la CAA de Paris qui se prononçait dans l'hypothèse d'un apport cession à la TOURNESOL ( cf in fine)A AUSSI et D ABORD analysé les conditions d’opposabilité du secret de l’avocat au fisc

La défense du contribuable s'articulait principalement autour de ce moyen de procédure.

le contribuable invoquait le secret professionnel au soutien de ses prétentions d’annulation.

SECRET DE L AVOCAT / UNE EVOLUTION ?? CAA PARIS 7/7/21017

Pour lire et imprimet la tribune en entier avec les liens cliquez

CAA de PARIS, 10ème chambre, 07/07/2017, 15PA03385,

Inédit au recueil Lebon

La Cour écarte donc le moyen tiré de la violation du secret professionnel de l’avocat en rappelant que le contribuable bénéficiaire du secret professionnel n'est pas lié par celui-ci, à la différence de l'avocat.

Cette analyse, en l’espèce, marque t elle une évolution de la jurisprudence actuelle ?

Sur la communication de la consultation de l avocat 2

RAPPEL DES PRINCIPES. 2

Contenu et limites du secret professionnel par le Bâtonnier Jean-Marie Burguburu

Past Président de l'UIA Rapport au Congrès UIA de Dresde (novembre 1012) 2

Le secret de l’avocat vu par la loi 2

Le secret professionnel vu par le règlement intérieur national des avocats. 2

Article 2 : le secret professionnel 3

L’obligation de prudence et de dissuader / article 1-5. 3

Jurisprudences antérieures. 4

Conseil d'Etat, Assemblée, du 27 mai 2005, 265494, publié au recueil 4

Le Conseil d.Etat protège le secret professionnel (CE 24 juin 2015) 4

L'avocat luxembourgeois, le secret professionnel et la perquisition fiscale. 4

Secret professionnel de l'avocat et perquisition fiscale (CAA LYON 26/06/2007. 4

CAA LYON du 26 juin 2007 05LY01861. 4

Le secret n est pas opposable à un avocat complice. 4

Le client d un avocat n’est pas soumis au secret de son avocat 5

Conseil d'Etat, Assemblée, du 27 mai 2005, 265494, publié au recueil 5

SUR LE FOND.. 5

10:28 Publié dans a secrets professionnels, Avocat | Tags : secret de l avocat et controle fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 mai 2017

assistance fiscale et documents volés : la jurisprudence suisse

Pour recevoir la lettre EFI inscrivez vous enhaut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 8 MAI (2).pdf

Assistance administrative et entraide judiciaire en matière fiscale (19.12.2017)

(Edition décembre 2017)

Un espion fiscal suisse arrêté le 29 avril 2017 en Allemagne

vers un incident diplomatique (source RTS)

IMSI-catcher sa définition Ou donc acheter cet espion ?

Un Suisse arrêté à Francfort la semaine dernière aurait travaillé depuis 2012 pour le Service de renseignement de la Confédération. Il enquêtait sur les procédures de lutte contre l’évasion fiscale et l’achat de CD volés

Le gouvernement régional de Düsseldorf a acheté 11 CD de données bancaires volées depuis 2010, pour un coût total de 18 millions d’euros. 120 000 fraudeurs du fisc allemand se sont dénoncés dans la foulée pour échapper aux poursuites. Le fisc allemand a pu récupérer ainsi 7 milliards d’euros d’arriérés fiscaux et de pénalités, dont 2,4 milliards pour le Land.

L'associé de l'espion donne sa version des faits (en français )

Sa version en allemand de l'affaire dans une interview parue dans l'édition du 5 mai de la Nordwestschweiz.

James Bond suisse à Francfort: la saga qui embarrasse

SUISSE assistance administrative sur la base de données volées:

oui et non (maj)NON à l'assistance administrative sur la base de données volées en suisse

OUI à l'assistance administrative sur la base de données volées à l’étranger

Perquisition fiscale fondée sur documents vendus au fisc (CEDH 06/10/16) ..

Revirement de JP /

Des pièces jugées illégales ne peuvent pas servir de preuves

CE 15 Avril 2015"eu égard aux exigences découlant de l'article 16 de la Déclaration des droits de l'homme et du citoyen de 1789, ces dispositions ne permettent pas à l'administration de se prévaloir, pour établir l'imposition, de pièces ou documents obtenus par une autorité administrative ou judiciaire dans des conditions déclarées ultérieurement illégales par le juge

XXXXX

Les trois Français « lanceurs » d’alerte du luxLeaks sont jugés pour vol de documents, divulgation de secrets d’affaires et violation du secret professionnel devant le tribunal correctionnel à Luxembourg sur plainte de Price waters Coopers.,la société de conseils en forte optimisation fiscale mais dont les documents qui a été volée vont servir de fondement à des poursuites fiscales et ou pénales....

LA DICTATURE DE LA TRANSPARENCE ARRIVE , ???

Pour comprendre l’affaire Lux LEAKS

«LuxLeaks»: les enjeux d’un procès explosif par Dan Israel

L’objectif de Pwc est de faire juger que les documents ont été volés pour que les administrations fiscales ne puissent plus les utiliser

Lanceur d'alerte: le rapport du conseil d état (à suivre)

Le secret professionnel menacé par le lanceur d’alerte????

Le statut à la française des lanceurs d’alerte notamment fiscale est en cours d’analyse devant les commissions parlementaires de l’assemblée nationale.

La question sous jacente encore tabou est de savoir comment nos cours vont analyser la recevabilité de l’utilisation de documents volés

La question posée est celle de la loyauté de la preuve cliquez

Que privilégier ? c’est toute la question et chacun de nous pourra y apporter sa réponse.et réfléchir aux conséquences de celle ci.

17:43 Publié dans a secrets professionnels, La preuve en fiscalité | Tags : avocat fiscaliste international, entraide fiscale suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |