06 juin 2018

La cession d’un usufruit TEMPORAIRE immobilier peut elle être un abus de droit ??(CAA Rennes 31.05.18

Par un arrêt du 31 mai 2018, la Cour administrative d'appel de Nantes juge qu'une cession d'usufruit temporaire (pratique fiscale très optimisante avant l'introduction du 5 de l'article 13 du CGI) ne revêt pas un caractère abusif.

Ce type de montage très utilisé par nos écureuils gaulois pourrait certainement faire les choux gras de nos brigades patrimoniales mises en place en septembre dernier et qui sont aidées par notre robot fiscal (10% des contrôles déjà programmés)

Intervention de BRUNO PARENT

sur les nouvelles méthodes de recherche de la fraude fiscale

Abus de droit et liberté de choix fiscal Aff PEUGEOT CE 8/07/15

cet arrêt rappel le droit des contribuables de choisir la voie la moins imposée alors que , avec une grande subtilité, l'administration soutenait que le but était exclusivement fiscal car le contribuable n'avait pas utilisé un autre schéma économiquement identique mais fiscalement moins intéressant.

Le choix de la voie la moins imposée n’est pas un abus de droit

Conseil d'Etat, 7 / 9 SSR, du 16 juin 1976, 95 513,

Dans sa documentation, D. adm 13 L-1531 n° 20, non reprise dans le BOFIP l’administration centrale a précisé20 Dans certains cas, les contribuables ont la possibilité de choisir entre plusieurs solutions pour réaliser une opération déterminée. Le fait qu'ils optent pour la solution la plus avantageuse au plan fiscal ne permet pas de conclure à l'abus de droit s'il apparaît que les actes juridiques sur lesquels repose cette solution sont conformes à la réalité

Cour Administrative d'Appel de Nantes, 1ère Chambre , 31/05/2018, 16NT04182,

la société civile immobilière (SCI) Kerjoany est détenue pour la moitié de ses parts sociales par M. et Mme A...B..., co-gérants, et pour l'autre moitié par leur fils M. C...B..., par ailleurs représentant légal de la société par actions simplifiée (SAS) Le Gall Plafonds, venue aux droits de la société à responsabilité limitée (SARL) Yves Le Gall.

A la suite d'une vérification de comptabilité de la SCI Kerjoany, l'administration a estimé que cette cession devait être écartée comme constitutive d'un abus de droit au sens de l'article L. 64 du livre des procédures fiscales dès lors que l'opération avait pour but exclusif de remplacer la perception de loyers imposables dans la catégorie des revenus fonciers par une plus-value de cession échappant à l'impôt entre les mains des associés de la SCI après application de l'abattement prévu par les dispositions de l'article 150 VC du code général des impôts.

Position du TA (dégrèvement)

Position de la cour pas d’abus de droit mais substitution de base légale revenu occulte

01:40 Publié dans aa SOCIETE CIVILE, Abus de droit :JP, Abus de droit: les mesures, Changement de regime fiscal, MEUBLEE, Sté de personnes, usufruit temporaire | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

05 juin 2018

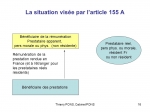

ART 155 A qui doit apporter la preuve ?? (CE 22.01.18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

RAPPEL l’article 155 A dispose que les sommes perçues par une personne domiciliée ou établie hors de France en rémunération de services rendus par une ou plusieurs personnes domiciliées ou établies en France sont imposables au nom de ces dernières sous certaine conditions

QUI DOIT APPORTER LA PREUVE DE LA LOCALISATION

DE LA REALISATION DU SERVICE

BOFIP- Contribuables prêtant leur concours à des personnes domiciliées ou établies hors de France

Code général des impôts - Article 155 A | Legifrance

Art 155 A est applicable à des non résidents conventionnés

Dans un arrêt du 22 janvier 2018 le conseil d état annulant le redressement rappelle les conditions de preuves à apporter pour déterminer la localisation des prestations de services

Par ailleurs le CE précise que la notion de "service rendu en France" au sens du dispositif retenue par le II de l'article 155 A du CGI s'entend des services "réalisés en France" et non pas "utilisés en France

"Lorsque l'administration apporte, dans l'hypothèse où le contribuable est domicilié hors de France et relève, à ce titre, du II de l'article 155 A du CGI, des éléments suffisants permettant de penser que la prestation a été rendue, c'est-à-dire réalisée, en France, il appartient alors au contribuable d'apporter, le cas échéant, toutes justifications utiles sur le lieu d'exercice de ses activités professionnelles."

17:33 Publié dans Article 155 A, EVASION FISCALE internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Apport rachat abusif et traitements et salaires AFF WENDEL CAA PARIS suite

Nous rediffusions la tribune d’avril sur l affaire WENDEL

un des arrêts venant d’être publié chez legifrance

Abus de droit et apport rachat :Aff de WENDEL CAA Paris 12 AVRIL 2018

La CAA de Paris ,d'une manière très didactique, a en effet juge que le gain réalisé lors de la apport de titre à une sci soumise à l’IS n’était ni boni de liquidation ni une plus value MAIS des traitement set salaires car d’une part le gain se rattachait aux fonctions du contribuable et d’autre part qu il n’y avait aucune prise de risque

CAA de PARIS, 5ème chambre, 12/04/2018, 16PA00930, Inédit au recueil Lebon

Confirmation de l abus de droit mais en traitement et salaires

C'est à bon droit que le service a considéré que l'opération en litige avait permis aux cadres dirigeants du groupe Wendel d'acquérir indirectement des titres de la société WI au moment où le cours leur était le plus favorable en contrepartie d'un investissement non aléatoire ; que, toutefois, précisément en l'absence de risque, et alors que le gain en litige se rattache aux fonctions exercées par M. C... X... au sein de la société WI, la totalité de ce gain doit être regardé comme un complément de salaire imposable dans la catégorie des traitements et salaires, sans qu'y fasse obstacle la circonstance alléguée que cette qualification serait contraire aux décisions des juridictions du travail ; que, par suite, c'est à tort que l'administration n'a taxé ce gain qu'à hauteur de 65 % de son montant dans cette catégorie d'imposition ;

Abus de droit et apport cession :Aff de WENDEL CAA Paris 12 AVRIL 2018

03:57 Publié dans Abus de droit :JP, Abus de droit: les mesures, fusion scission, report et sursis des PV, revenu distribué | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 juin 2018

Commission départementale ; compétence élargie (plénière fiscale du 9.05.18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

l ’Article L59 LPF stipule que lorsque le désaccord persiste sur les rectifications notifiées, l’administration, si le contribuable le demande, soumet le litige à l’avis soit de la commission des impôts directs et des taxes sur le chiffre d’affaires prévue à l’article 1651 du code général des impôts, soit de la Commission nationale des impôts directs et des taxes sur le chiffre d’affaires prévue à l’article 1651 H du même code, soit du comité consultatif prévu à l’article 1653 F du même code, soit de la commission départementale de conciliation prévue à l’article 667 du même code.

’Article L59 LPF stipule que lorsque le désaccord persiste sur les rectifications notifiées, l’administration, si le contribuable le demande, soumet le litige à l’avis soit de la commission des impôts directs et des taxes sur le chiffre d’affaires prévue à l’article 1651 du code général des impôts, soit de la Commission nationale des impôts directs et des taxes sur le chiffre d’affaires prévue à l’article 1651 H du même code, soit du comité consultatif prévu à l’article 1653 F du même code, soit de la commission départementale de conciliation prévue à l’article 667 du même code.

Nous savons tous que ces commissions ne sont compétente que pour donner un avis sur des questions de fait Mais qu’en est il lorsque la question de fait dépend d’une question de droit

Acte anormal de gestion : une protection par la commission départementale (CE 4/12/17)

Les BOFIP sur les Commissions administratives des impôts

La plénière fiscale du CE nous apporte une réponse protectrice

Conseil d'État, 3ème, 8ème, 9ème et 10ème chambres réunies, 09/05/2018, 389563

l’analyse par le conseil d état

l résulte des termes du II de l'article L. 59 A du livre des procédures fiscales (LPF) que le législateur a entendu rendre la commission départementale des impôts directs et des taxes sur le chiffre d'affaires (CDI) compétente pour connaître de tout désaccord persistant entre un contribuable et l'administration portant, en matière de bénéfices industriels et commerciaux, non seulement, en vertu du premier alinéa, sur les faits susceptibles d'être pris en compte pour l'examen d'une question de droit mais aussi, en vertu du second alinéa, par dérogation aux dispositions du premier alinéa, sur le principe et le montant des amortissements et des provisions. En conséquence, saisie d'une demande en ce sens par le contribuable, l'administration doit soumettre le litige à la CDI lorsque le désaccord porte sur toute question relative à l'application des règles qui régissent les amortissements et les provisions à la situation particulière du contribuable. L'administration reste libre de ne pas suivre l'avis émis par la commission.L’analyse des faits

16:45 Publié dans Acte anormal de gestion, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Suspension du recouvrement fiscal en cas de doute sérieux (CE 28.03.18)

Le CE vient de rendre un arrêt infirmant un décision des CAA de Paris et de Versailles refusant une demande en suspension

Le CE vient de rendre un arrêt infirmant un décision des CAA de Paris et de Versailles refusant une demande en suspension

RAPPEL

Suspension de droit : si elle est demandée dans la réclamation

et ce jusqu’ » à la décision du tribunal administratif

CGI: Le sursis de paiement L277LPF Le BOFIP

Suspension sur autorisation du juge d’appel en référé (en pratique rarement accordée)

'Article L. 521-1 du code de justice administrative

Note EFI attention ne pas confondre la demande de sursis de paiement en cas de contestation de l assiette de celle en cas de contestation , dans la forme et dans le fond , de la créance fiscale qui est soumise à des réglés différentes ( en cours d’ analyse contentieuse)

LA SITUATION D ESPECE

10:14 Publié dans Contentieux du recouvrement, Sursis de paiement | Tags : suspension du recouvrement fiscal en cas de doute sérieux (ce 28 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 juin 2018

EXIT TAX en cas d’établissement en suisse l’affaire Picard (CE 25.05.18 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Mr Picart a transféré sa résidence de la France vers la Suisse au cours de l’année 2002. À la date de ce transfert, il détenait des participations substantielles dans le capital social de plusieurs sociétés françaises.

EXIT TAX vers sa suppression :

le rapport du conseil des prélèvement obligatoires (janvier 2018)

Lors de ce transfert, M. Picart a déclaré, conformément à l’article 167 bis du CGI, une plus-value latente sur les titres de ces participations et, afin de bénéficier d’un sursis de paiement de l’imposition y afférente, a désigné un représentant fiscal en France et a fourni une caution bancaire à titre de garantie, pour assurer le recouvrement de la créance du Trésor français.

En 2005, M. Picart a cédé les titres en question, mettant ainsi fin au sursis de paiement de ladite imposition.

À la suite d’un examen de sa situation fiscale personnelle, l’administration fiscale française a réévalué le montant de la plus-value déclarée et a mis à la charge de M. Picart des cotisations supplémentaires d’impôt sur le revenu et de contributions sociales, assorties de pénalités.

Picart a déposé une réclamation afin d’obtenir la décharge de ces cotisations supplémentaires et de ces pénalités. L’administration fiscale ayant rejeté cette réclamation, M. Picart a saisi le tribunal administratif de Montreuil (France), devant lequel il a soutenu, sans succès, que l’article 167 bis du CGI était incompatible avec l’ALCP en ce que la liberté d’établissement garantie par cet accord lui permettait d’être établi en Suisse et d’y exercer une activité économique en tant qu’indépendant, consistant en la gestion de ses diverses participations directes ou indirectes dans plusieurs sociétés qu’il contrôlait en France.

04:46 Publié dans Exit Tax, Suisse | Tags : exit tax en cas d’établissement en suisse l’affaire picard (ce 2 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

MAROC lieu de réalisation des prestations de service (CE 11.04.18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

M.B..., résident fiscal marocain, a été assujetti à des cotisations supplémentaires d'impôt sur le revenu au titre des années 2009 et 2010 à raison de la réintégration à son revenu imposable de sommes versées par la société française S.D.D.I. en rémunération des prestations de conseil et d'assistance technique qu'il a réalisées pour cette société et que l'administration a regardées comme des revenus de source française

NOTE EFI la situation aurait été différente si le vérificateur avait appliqué la retenue à la source du 182B

B... avait perçu les sommes en litige de la société française S.D.D.I., détenue et dirigée par son épouse, en rémunération de prestations de conseil et d'assistance technique que cette société lui avait confiées à titre personnel, pour les besoins de l'exécution de contrats qu'elle avait conclus avec la société marocaine Souss Espaces Verts, dont M. B... était le dirigeant et dont l'objet était la réalisation et l'entretien de trois terrains de golf situés au Maroc

La CAA de Versailles confirme le vérificateur

CAA de VERSAILLES, 7ème chambre, 23/02/2017, 15VE03694, Inédit au recueil Lebon

Le conseil d état annule

Conseil d'État, 8ème - 3ème chambres réunies, 11/04/2018, 410041,

Arrêt de principe ou Arrêt d'espèce ? par Olivier Fouquet :.

L’article 20 §1 de la convention fiscale entre la République française et le Royaume du Maroc signée le 29 mai 1970 stipule que :

02:19 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Holding suisse ;sur l' application de l'accord antiabus de 2006

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

A l'issue d'une vérification de comptabilité de la SAS Foncière Deluc, qui a pour activité l'acquisition et l'administration de participations pour son compte et le compte de tiers, l'administration a constaté que cette société avait versé, en 2007, 2008 et 2009, des dividendes à sa société mère, la société suisse SA Mercury Investissement Holding,

A l'issue d'une vérification de comptabilité de la SAS Foncière Deluc, qui a pour activité l'acquisition et l'administration de participations pour son compte et le compte de tiers, l'administration a constaté que cette société avait versé, en 2007, 2008 et 2009, des dividendes à sa société mère, la société suisse SA Mercury Investissement Holding,

L'administration a mis à la charge de la SAS Foncière Deluc une retenue à la source au taux de 25 %, en application du 2. de l'article 119 bis du code général des impôts, au titre des dividendes ainsi distribués.

Elle a en effet estimé que ces distributions entraient dans le champ du ii) du b) du 2 de l'article 11 de la convention fiscale signée le 9 septembre 1966 entre la France et la Suisse et ne pouvaient, en conséquence, bénéficier de l'exonération de retenue à la source prévue au i) du b) du 2 de ce même article.

ii)2 L'exonération de retenue à la source prévue au i) ne s'applique pas lorsque les dividendes distribués bénéficient à une personne morale contrôlée directement ou indirectement par des personnes qui ne sont pas résidentes de l'un des Etats contractants, sauf si cette personne morale justifie que la chaîne de participation n'a pas principalement pour objectif de tirer avantage des dispositions du i).

La SAS Foncière Deluc a porté le litige devant le tribunal administratif de Grenoble qui n'a que partiellement fait droit à sa demande en ramenant le taux de la retenue à 15 %. Elle relève partiellement appel du jugement du tribunal administratif de Grenoble du 31 octobre 2016 en tant qu'il a rejeté sa demande.

La CAA de Lyon annule la totalité du redressement

CAA de LYON, 2ème chambre 22/05/2018, 16LY04475, SAS Foncière Deluc

Sur la bénéficiaire effectif

Sur l’application des lettres de 2006 sur la clause antiabus

Les BOFIP de Berne sur l’abus de conventions fiscales (8.03.18)

02:16 Publié dans Abus de droit :JP, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juin 2018

Une nouvelle TUP internationale abusive (CAA Lyon 22.05.18 SOFIBEL)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Le 1er février 2007, la SAS Sofibel propriété de la SPRL PASE, dont M. B... avait acquis, le 9 décembre 2002, les 750 parts composant le capital société belge et M. B... ont cédé leurs parts de la SA Bellerivedis, qui exploitait le centre E. Leclerc de Bellerive-sur-Allier, moyennant les sommes respectives de 16 531 200 euros et 33 600 euros.

Le même jour, la SAS Sofibel a été dissous sans liquidation, ce qui a entraîné la transmission universelle de son patrimoine à la SPRL PASE, société belge dont M. B... avait acquis, le 9 décembre 2002, les 750 parts composant le capital.

La SPRL PASE a alors apuré la dette constatée dans ses écritures au profit de M. B... à l'occasion de la cession par ce dernier de l'usufruit puis de la nue-propriété des titres Sofibel qu'il détenait, cessions respectivement intervenues en 2002 moyennant la somme de 17 000 000 euros et en 2003 moyennant la somme de 49 020 euros. M. B... a ensuite déclaré, dans sa déclaration au titre de l'impôt sur la fortune de l'année 2008, avoir souscrit une assurance vie auprès de l'assureur Lombard, de droit luxembourgeois, en faisant apparaître un montant de 17 467 710 euros.

CAA LYON, 2ème chambre - 22/05/2018, 16LY00789, SOFIBEL SS

La TUP internationale devant la CJUE

(les suites de l'aff Euro Park Service CE 30.12.15)

L’agrément préalable des fusions est contraire au traité de l’UE

(CE 26/06/17 EUROPARK)

a SAS Sofibel a fait, en 2009, l'objet d'une vérification de comptabilité portant sur les exercices clos les 31 janvier 2006 et 31 janvier 2007, qui a donné lieu à l'envoi d'un avis d'absence de rectifications.

B... a fait l'objet d'un examen contradictoire de sa situation fiscale personnelle portant sur les années 2006 et 2007. A l'issue de ce contrôle, l'administration, estimant être en présence d'un abus de droit, a considéré que la cession, par M. B..., à la SPRL PASE des titres de la SAS Sofibel était fictive et a imposé entre ses mains des dividendes versés par cette dernière société en 2006, un boni de dissolution en 2007, ainsi que, au titre de la même année, des sommes correspondant à des virements en provenance de l'étranger. Enfin, considérant que M. B... venait aux droits et obligations de la SAS Sofibel, l'administration lui a infligé au titre de l'année 2006 une amende pour non dépôt de la déclaration n° 2561 relative aux opérations sur valeurs mobilières et revenus de capitaux mobiliers.

21:43 Publié dans Abus de droit :JP, fusion scission, Plus value à court ou long terme | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Résultat d’un établissement stable : le fisc doit prouver avec pertinence (CAA Lyon 22.05.18 Skiworld

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

La société de droit britannique Skiworld Limited exerce une activité de voyagiste et vend notamment des séjours dans des stations de ski en France où elle dispose d'un établissement stable situé à Bourg-Saint-Maurice.

A la suite d'une vérification de comptabilité débutée en février 2012, l'administration fiscale a contesté la méthode utilisée par la société pour calculer le résultat de son activité réalisée en France, et a reconstitué son résultat par application de la méthode transactionnelle de la marge nette, consistant à arrêter son bénéfice par application aux charges nettes déterminées par la société d'un coefficient issu de l'exploitation des états financiers d'entreprises comparables ;

CAA DE LYON, 2ème chambre -, 22/05/2018, 16LY04394, Skiworld Limited uk

L’attribution d’un résultat fiscal aux établissements stables

Rapport de référence sur l’attribution de bénéfices aux établissements stables

.Il résulte de des dispositions des articles 53 A du code général des impôts et 259 et suivants du code général des impôts.que la succursale française d'une société étrangère, alors même qu'elle n'est pas soumise à l'obligation de tenir une comptabilité selon les modalités prévues par les dispositions des articles L. 123-12 et suivants du code de commerce, doit présenter à l'administration, sur demande de celle-ci, les documents et pièces mentionnés par l'article 54 du code général des impôts de nature à justifier l'exactitude des résultats indiqués dans les déclarations qu'elle a souscrites, en application des dispositions de l'article 53 A du même code.

En outre, aux termes de l'article 286 du même code :

20:16 Publié dans Détermination du resultat | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 mai 2018

Plénière fiscale du contentieux 1er juin 2018 Séance publique

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Le conseil d état se réunit en séance publique le 1er juin pour analyser plusieurs affaires intéressant un grande nombre de contribuable

Le communiqué du conseil d état

Départ à la retraite et holding animatrice

Le bénéfice du dispositif d’abattement pour départ en retraite prévu à l’article 150-0 D ter du CGI dans sa rédaction issue de l’article 29 de la loi de finances rectificative pour 2005 était subordonné au respect de plusieurs conditions, notamment celle prévue au b) du 2° du II de l’article 150-0 D bis selon laquelle la société dont les titres étaient ainsi cédés devait avoir continûment exercé, pendant les cinq années précédant la cession, « une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier ».

La condition ainsi posée par la loi fiscale doit-elle être considérée comme remplie par une société holding animatrice de groupe, c’est-à-dire par une société qui, outre la gestion d'un portefeuille de participations, participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales ? Dans l’affirmative, est-il cependant nécessaire que cette activité soit exercée par la société à titre principal ?

exonération de plus values de transmission d’entreprise

L'article 238 quindecies du code général des impôts permet l'exonération des plus-values réalisées à l'occasion de la transmission d'une entreprise individuelle ou d'une branche complète d'activité. Il subordonne toutefois le bénéfice de cette exonération au respect de plusieurs conditions, notamment celle selon laquelle « L'activité doit avoir été exercée pendant au moins cinq ans ». Cette condition est énoncée en termes quasiment identiques aux articles 151 septies et 151 septies A du code, qui prévoient également des régimes d'exonération en cas de transmission de PME. Faut-il l'interpréter (i) comme se référant à la seule durée d'exercice, par le contribuable, de l'activité professionnelle correspondant au bien cédé, ou (ii) comme imposant également que ce bien ait été affecté à cette activité professionnelle depuis au moins cinq ans ?

19:54 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 mai 2018

L IFI un impôt anachronique !: le décret du 25 mai )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

En septembre 2017 EFI a publié une note de réflexion sous le titre

mise à jour 26 mai 2018

L’IFI, l’impôt sur la fortune immobilière ce n’est pas l’ISF réduit à sa partie immobilière comme cela a été présenté par le gouvernement, mais bien un nouvel impôt immobilier, ou alors c’est la version XXL de l’ISF sur l’immobilier. [...] CLIQUEZ

Par Alexandre Mirlicourtois - Directeur de la conjoncture et de la prévision

Le décret d’application de L IFI a été publié : difficile de faire plus compliqué et chronophage

Alors que les contribuables n’ont plus que quelques jours pour souscrire leur première déclaration au titre du nouvel impôt sur la fortune immobilière (IFI), le décret fixant les obligations déclaratives des redevables et des sociétés ou organismes détenteurs d’immeubles a été publié le samedi 26 mai.

Ce texte intéresse plus particulièrement le redevable qui détient de l’immobilier au travers d'une société ou d'un placement financier et qui doit faire figurer sur sa déclaration de patrimoine la valeur des parts détenues représentative de biens ou droits immobiliers imposables à l’IFI. A cette fin, le décret impose aux sociétés ou organismes de placement collectif (via leurs sociétés de gestion) de fournir au redevable, sur sa demande, la valeur vénale des parts et la fraction imposable de cette valeur.

En cas de chaîne de participations, il appartient à chacune des sociétés de demander à ses filiales communication des éléments nécessaires.

Il est précisé que les informations doivent être transmises au redevable dans des délais compatibles avec sa déclaration.

JO du 26 mai 2018 Décret n° 2018-391 du 25 mai 2018 relatif aux obligations déclaratives incombant

aux redevables et aux sociétés ou organismes dans le cadre de l'impôt sur la fortune immobilièreCe décret met à la charge des sociétés et organismes (et notamment, le cas échéant, de leurs sociétés de gestion) dont une fraction de la valeur des parts entre dans le champ de l'IFI des obligations d'informations à l'égard du redevable (ou, le cas échéant, de l'administrateur du trust ou du fiduciaire). Les organismes d'assurance et les sociétés ayant contracté des dettes non déductibles pour les besoins de l'IFI sont soumises à des obligations d'information spécifiques. Ces informations - et les éléments de nature à les justifier - doivent être communiquées à l'administration sur sa demande.

les BOFIP prévus pour le 8 juin

De tres nombreux recours en excès de pouvoirs sont à prévoir ??

X X X X X

les statistiques de l ISF en france (1990-2016)

y compris STDR

rendement 2016 ISF 5MM (stdr inclus)/351 000 Imposés soit 14.245 € par imposé

IFI 2018 0.85MM /200 000 imposés soit 4250€ par imposé

quel est le coût de traitement fiscal d'un dossier IFI pour les particuliers et l'administration?

calcul de l 'assiette, préparation de la matrice,recouvrement contentieux ,archivage etc

par ailleurs le montant de l'IFI représente 4% du montant des impôts fonciers

Nombre de contribuables bénéficiant de la suppression de l 'isf

environ 150 000 soit 40%

Les premières déclarations s'avèrent complexes à effectuer

par Ingrid Feuerstein

09:25 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Impot sur fortune immobiliere | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 mai 2018

La reforme de la fraude fiscale le rapport DIARD et CARRIOU

Le « verrou de Bercy » est une exception au principe de libre exercice de l’action publique par le ministère public. Il conditionne ainsi les poursuites devant les autorités judiciaires pour fraude fiscale au dépôt d’une plainte sur décision du ministre chargé du budget, après un avis conforme de la Commission des infractions fiscales (CIF). Institué il y a près d’un siècle en 1920, ce « verrou » fait l’objet de critiques qui se sont accentuées au cours des dernières années.

Le « verrou de Bercy » est une exception au principe de libre exercice de l’action publique par le ministère public. Il conditionne ainsi les poursuites devant les autorités judiciaires pour fraude fiscale au dépôt d’une plainte sur décision du ministre chargé du budget, après un avis conforme de la Commission des infractions fiscales (CIF). Institué il y a près d’un siècle en 1920, ce « verrou » fait l’objet de critiques qui se sont accentuées au cours des dernières années.

le rapport sur les procédures de poursuite des infractions fiscales

la poursuite pénale de la fraude fiscale en droit comparé

les statistiques du contrôle fiscal rapport au parlement

DOSSIERS ISSUS DU CONTRÔLE FISCAL TRANSMIS À LA CIF

|

Année |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Nombre de contrôles fiscaux externes |

51 529 |

51 452 |

50 968 |

49 661 |

48 540 |

47 900 |

|

Nombre de dossiers répressifs* |

16 194 |

16 166 |

15 943 |

15 374 |

15 065 |

14 228 |

|

Nombre de dossiers répressifs avec des droits notifiés supérieurs à 100 000 € |

4 124 |

4 406 |

4 480 |

4 520 |

4 423 |

4 785 |

|

Nombre de dossiers transmis à la CIF |

1 068 |

1 102 |

1 050 |

961 |

874 |

946 |

* il s’agit, d’une part, des dossiers faisant l’objet d’une proposition de poursuites pénale, et d’autre part des dossiers pour lesquels sont appliquées des pénalités exclusives de bonne foi :

Note EFI ce rapport ne vise que le verrou de Bercy il ne vise notamment ni la définition des personnes morales pénalement responsables ni la prévention de la fraude fiscales par la coopération des salariés internes à l entreprises comme cela se pratique aux usa

Individual Accountability for Corporate Wrongdoing 9 september 2015

FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES

Les réflexions de Monsieur Robert GELLI, directeur des affaires criminelles et

de Monsieur Jean-Claude MARIN, Procureur général près la Cour de cassation

Cette procédure pénale intervient principalement à l’issue d’un contrôle fiscal, après que les droits éludés et les pénalités financières ont déjà été notifiés au contribuable qui a commis les manquements Elle s’applique à des dossiers sur lesquels l’administration fiscale souhaite voir appliquer des sanctions pénales, en plus de la batterie de sanctions administratives dont sont assortis les rappels d’imposition (intérêts de retard, pénalités de 40 %, 80 % voire 100 % du montant d’impôt redressé).

Une partie de la répression de la fraude demeure exercée aujourd’hui en France, comme dans beaucoup d’autres pays, via des sanctions financières qui ont déjà un caractère de peines, sans passer par une procédure judiciaire pénale. La raison concrète du choix de ce mode de pénalisation réside dans le fait que le contentieux fiscal représente un contentieux de masse qui ne se prête pas, au regard du volume de dossiers traités par l’administration et des enjeux financiers, à une procédure juridictionnelle longue et complexe.

02:04 Publié dans Les sanctions fiscales, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Police fiscale | Tags : rapport sur le verrou de bercy | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 mai 2018

le contentieux fiscal de l'évaluation IFI

Pour l'assiette des droits de succession, comme pour l'assiette de l'impôt de solidarité sur la fortune (ISF) ou de la taxe de 3% les biens sont évalués à leur valeur vénale au jour du fait générateur de l'impôt (code général des impôts (CGI), art. 666) soit, en ce qui concerne l'impôt de solidarité sur la fortune, à leur valeur vénale au 1er janvier de chaque année.

Pour l'assiette des droits de succession, comme pour l'assiette de l'impôt de solidarité sur la fortune (ISF) ou de la taxe de 3% les biens sont évalués à leur valeur vénale au jour du fait générateur de l'impôt (code général des impôts (CGI), art. 666) soit, en ce qui concerne l'impôt de solidarité sur la fortune, à leur valeur vénale au 1er janvier de chaque année.

La demande d’une expertise en matière d’enregistrement cliquer

Patrick Michaud Avocat fiscaliste Paris

L'ISF, comme les droits de succession et la taxe de 3%, est assis sur une déclaration estimative des parties soumise au contrôle ultérieur de l'administration.

Le fisc contrôle les déclarations de succession ou d’ISF dans les délais légaux de reprise soit jusqu’au 31 décembre de la 3ème année suivant le fait générateur en cas de sous évaluation soit 6 ans en cas d’omission sauf situations particulières notamment d’actifs situés à l étranger, dans ce cas le délai est de 10 ans à compter du 1er janvier 2007

pour avoir plus de renseignements

contact@etudes-fiscales-internationales.org

I. Notion de valeur vénale

10:18 Publié dans aa SUCCESSION internationale, Evaluation les méthodes, EVALUATION les regles, La preuve en fiscalité, SUCCESSION et donation | Tags : le contentieux fiscal de l'évaluation | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Bénéficiaire effectif et siège de direction effective ( MSA Gallet Holding France CAA Lyon 12/04/18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

la fin des mères fiscales porteuses inactives dites de transit

est elle programmée ??

va t on vers un revirement de la JP HOLCIM (CE .02.18)

mais avec une autre argumentation?

Le régime d'exonération de retenue à la source des distributions à des sociétés mères situées dans l'UE ou dans l'EEE est défini à l'article 119 ter du CGI. Cet article dispose que la retenue à la source prévue au 2 de l'article 119 bis du CGI n'est pas applicable aux dividendes qu'une société ou un organisme, passible de l'impôt sur les sociétés au taux normal sans en être exonérées, distribue à une personne morale remplissant les conditions énumérées au 2 de l'article 119 ter du CGI.

attention l 'arret Holcim CE du 7 février (lre cidessous )vise le § 3 du 119 ter

'article 58 de la loi n° 2014-1655 du 29 décembre 2014 de finances rectificative

pour 2014.

la décision de la CAA de LYON ,qui définit avec une précision didactique la notion de direction effective , permet de contourner avec habileté c a décision holcim ('lire ci dessous) qui était fondée sur un éventuel abus de droit (au sens européen du mot) sanctionné par l’article 119 ter§3 cgi En effet nos inspecteurs finances, gardiens des recettes fiscales de la France ont utilisés dans l’affaire devant la CAA de LYON l’article 119 ter §2 et non le § 3

L’affaire HOLCIM ayant été renvoyée devant la CAA de Versailles, nos protecteurs budgétaires vont-ils modifier leurs moyens de droit ......

Directive (ue) 2015/121 du conseil du 27 janvier 2015 dite anti abus

La preuve du bénéficiaire effectif dans le cas d’une DELAWARE INC

TA Montreuil 10 juillet 2017 SAS NCH France

RAPPEL la présomption d’ abus de droit visée au 119 ter§3 CGI est contraire au droit de l union

Abus de droit européen : pas de présomption il doit être prouvé

(CE 07.02.18 aff HOLCIM)

La société MSA Gallet Holding France a distribué, des dividendes à sa société mère MSA International Holdings BV (Pays Bas ), dont elle est la filiale à 100 %, elle même filiale à 100 % de la société MSA International Inc., laquelle basée dans le Delaware (États-Unis)

La fin de l anonymat pour les LLC ??? (USBOFIP du 13.12.16)

L’administration a mis à sa charge la retenue à la source prévue au 2 de l'article 119 bis du code général des impôts, au motif que cette distribution n'entrait pas dans le champ de l'exception prévue par les dispositions du 2 de l'article 119 ter du même code

Par un arrêt en date du 12 avril 2018, la CAA de Lyon confirme une rectification par laquelle l'administration a remis en cause le bénéfice de l'exonération de l'article 119 ter du CGI au motif que la société distributrice n'était pas en mesure de démontrer le lieu de son siège de direction effective. On relèvera que la CAA de Lyon précise expressément la définition d'un tel siège qu'il convient de retenir pour les besoins de ce dispositif.

Une holding de transit n’est pas un bénéficiaire effectif

Pour l’administration, en effet, la société MSA Gallet Holding n'établit pas que la société néerlandaise MSA International Holding BV est le bénéficiaire effectif des dividendes distribués, lesquels n'ont fait que " transiter " par les Pays-Bas ;

CAA de LYON, 5ème chambre - 12/04/2018, 16LY04476,

Inédit au recueil Lebon

|

retenue à la source sur dividendes versés à une mere étrangère Une mère de transit n’est pas une bénéficiaire effectife 1er Principe l’exonération de RAS ne s’applique qu’à la mère porteuse et effectivement directrice et non à la mère simplement porteuse |

Les 8 BOFIP du 16 juin 2016

Exonérations totales ou partielles de retenue à la source (CGI, art. 119 bis, 2)

Cacher l’identité d’un préteur est abusif (CAA NANTES 25/06/15)

OCDE : le bénéficiaire effectif ,vers une définition internationale ?!

Clauses des conventions internationales dites du «Bénéficiaire effectif »

■ Section des finances – Avis no 382.545 – 31 mars 2009

Un exemple d’une définition du bénéficiaire effectif :L arrêt Bank of Scotland sur le bénéficiaire effectif

Conseil d'État, 3ème et 8ème sous-sections réunies, 29/12/2006, 283314,

Définition du lieu de direction effective par le CE

Conseil d'État, 10ème et 9ème sous-sections réunies, 16/04/2012, 323592

le siège de la direction effective de l'entreprise s'entend du lieu où les personnes exerçant les fonctions les plus élevées prennent les décisions stratégiques qui déterminent la conduite des affaires de cette entreprise dans son ensemble.

Note EFI: Voici les règles du "bénéficiaire effectif à la française" !

S'agissant de la condition tenant à la présence d'un siège de direction effective dans un État membre de l'Union européenne, seule la société bénéficiaire des dividendes ou, le cas échéant, la société qui assure le paiement de ces revenus est en mesure de produire les éléments de nature à en justifier.

Pour l'application des dispositions de l'article 119 bis du code général des impôts, le siège de la direction effective d'une entreprise est le lieu où les personnes exerçant les fonctions les plus élevées prennent les décisions stratégiques qui déterminent la conduite des affaires de cette entreprise dans son ensemble.

01:57 Publié dans a)Retenue à la source, bénéficiaire effectif, DELAWARE, immeuble detenu par societés étrangères, SOCIETES MERES | Tags : direction effective et beneficiaire effectif | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |