08 novembre 2018

projet de loi de finances rectificative (PLFR) pour 2018

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le projet de loi de finances rectificative (PLFR) pour 2018, contrairement aux précédents PLFR, ne comporte aucune disposition fiscale et n’a pas recours, pour la première fois depuis 30 ans, au dispositif du décret d’avance. Ainsi, l’ensemble des ouvertures et annulations de crédits nécessaires à la fin de gestion budgétaire 2018 est contenu dans ce projet de loi.

Le texte poursuit l’engagement de sincérité des comptes de l’État.

Conformément aux engagements pris dans le cadre du projet de loi de finances pour 2019, le texte prévoit une réduction de l’objectif de dépense de l’État de 600 millions d’euros, et permet ainsi de confirmer la cible de 2,6 % de déficit public en 2018.

le compte-rendu du conseil des ministres du 7 novembre 2018

le projet de loi Dossier législatif

07:33 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

06 novembre 2018

TRACFIN les professionnels de l’immobilier dans le collimateur de Tracfin (màj 11/18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Respect des règles de conformité et lutte contre le blanchiment

par le Bâtonnier Bernard Vatier

mise à jour novembre 201805/11/2018

L'actualisation des lignes directrices datant de 2010 s’est avérée nécessaire au regard des modifications législatives et réglementaires intervenues dans le domaine de la LCB/FT. En effet, Si les intermédiaires immobiliers sont assujettis aux obligations relatives à la LCB/FT depuis la loi du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier, les syndics de copropriété ont été inclus dans la liste des assujettis depuis la loi du 24 mars 2014 pour l’accès au logement et un urbanisme rénové, dite loi « Alur ».

La location a été intégrée dans le périmètre de la LCB/FT depuis l’ordonnance du 1er décembre 2016 renforçant le dispositif français de lutte contre le blanchiment et le financement du terrorisme.

Les lignes directrices LCB/FT des professionnels de l'immobilier - application- 05/11/2018

Présentation des lignes directrices LCB/FT du secteur immobilier - application/pdf -

Les intermédiaires de l’immobilier face au blanchiment et a la fraude fiscale

Présenté par M. Stéphane GROSS Sous la direction de Mme Chantal CUTAJAR

QUELS SONT LES CRITERES D’ALERTES ?

Les lignes directrices doivent permettre à chaque professionnel d’établir une cartographie qui lui est propre selon des risques qui vont appeler des mesures de vigilance à moduler pour chaque situation rencontrée. Certains indices doivent conduire le professionnel à s’interroger davantage sur la licéité d’une opération. Les critères suivants ne sont pas exhaustifs mais donneront aux intermédiaires immobiliers des indices pertinents :

- Discordance entre le profil du client (âge, revenu, catégorie socio-professionnelle) et la valeur du bien objet de l’opération

- Discordance entre la valeur de marché du bien immobilier et le montant de la transaction

- Présence d’un tiers au côté du client, dont le comportement tend à faire penser qu’il s’agit du bénéficiaire réel de l’opération

- Le client procède à des achats et reventes dans un temps bref

- Les fonds sont émis à partir d’un compte différent du compte de l’acquéreur

- Recours à l’interposition de plusieurs personnes morales qui tend à opacifier l’identification du bénéficiaire réel de l’opération

- Sensibilité du secteur d’activité (BTP, restauration, téléphonie…), duquel les fonds sont§ susceptibles de provenir

- Comportement insolite ou atypique du client

- Connivence supposée entre le vendeur et l’acquéreur

- Montage anormalement complexe au regard de l’opération

- Présence d’une personne politiquement exposée (PPE)

- Zone géographique sensible.

xxxxxxx

Dans sa dernière lettre de juin 2016 TRACFIN rappelle les obligations de surveillance et de déclaration de soupçon des professionnels de l’immobilier

10:20 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 novembre 2018

Visite domiciliaire en 1999 non prouvée en 2018 !! La conséquence après 3 arrêts du CE (CE 26/10/18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Mme A...a déclaré, au titre de ses revenus pour l'année 2002, une plus-value de cession de valeurs mobilières provenant de la vente d'actions de la société anonyme R.D. A la suite de la saisie de documents dans le cadre de la mise en oeuvre des dispositions de l'article L. 16 B du livre des procédures fiscales à l'encontre de la société SNGI, autorisée par une ordonnance du 17 mai 1999 délivrée par le juge délégué du tribunal de grande instance d'Orléans, l'administration a, en application des dispositions de l'article L. 64 du livre des procédures fiscales, estimé que cette vente visait à obtenir l'imposition de cette plus-value de cession au taux proportionnel de 16 % alors que cette opération correspondait en réalité à la distribution à Mme A...d'une partie des bénéfices et réserves de la société, imposable selon le barème progressif de l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers.

CEDH la perquisition fiscale mise en brèche L’ arret CEDH RAVON

Visite domiciliaire et le droit des tiers de se défendre

Le droit de se défendre est un principe constitutionnel

QPC GECOP 31/07/15

Les évolutions récentes du droit fiscal et l’impact des règles européennes%

Vendredi 19 juin 2009 Grande Chambre de la Cour de cassation

LE DROIT DES VISITES DOMICILIAIRES

3ème et final Conseil d'État, 10ème chambre, 26/10/2018, 406435,

1er arrêt Par une décision n° 369474 du 15 octobre 2015, le Conseil d'Etat, statuant au contentieux a annulé l'arrêt de la cour administrative d'appel de Paris du 18 avril 2013 et a renvoyé l'affaire devant la même cour.

2ème arrêt Par une décision n° 406435 du 30 mai 2018, le Conseil d'Etat, statuant au contentieux, a :

1° annulé l'arrêt du 30 novembre 2016 de la cour administrative d'appel de Paris rejetant, sur renvoi du Conseil d'Etat, l'appel formé par Mme B...A...contre le jugement du 19 juillet 2011 par lequel le tribunal administratif de Paris a rejeté sa demande de décharge de la cotisation supplémentaire d'impôt sur le revenu à laquelle elle a été assujettie au titre de l'année 2002, ainsi que des pénalités correspondantes ;

2° après avoir fait application de l'article L. 821-2 du code de justice administrative, ordonné au ministre de l'action et des comptes publics de communiquer à MmeA..., dans un délai d'un mois à compter de sa décision, l'ordonnance du 17 mai 1999 autorisant les opérations de visite et de saisie, ainsi que le procès-verbal de visite et de saisie y afférent, le cas échéant avec leurs annexes, sur lesquels l'administration s'est fondée pour établir des impositions supplémentaires à son encontre ;

3° demandé à Mme A...de justifier, le cas échéant, devant le Conseil d'Etat, de la saisine de la juridiction judiciaire compétente dans un délai de deux mois à compter de la communication ordonnée au 2° ;

4° sursis à statuer sur la requête de Mme A...et ses conclusions présentées au titre de l'article L. 761-1 du code de justice administrative dans les conditions fixées par sa décision.

L'obligation d'information qui pèse sur l'administration fiscale, en vertu du 3 du IV de l'article 164 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie, ne peut être regardée comme satisfaite que si le contribuable a été effectivement mis à même d'exercer les voies de recours ouvertes par les dispositions de ce IV par la communication de l'ordonnance autorisant la visite, du procès-verbal de saisie et, le cas échéant, de l'inventaire des pièces et documents saisis. Il appartient à l'administration de s'assurer que le contribuable a été destinataire de ces pièces dans le cadre de la procédure de visite. Si tel n'est pas s, notamment en raison de sa qualité de tiers à la visite, l'administration est tenue de les lui transmettre.

3ème Arret final Conseil d'État, 10ème chambre, 26/10/2018, 406435,

- Le ministre de l'action et des comptes publics a fait savoir au Conseil d'Etat, le 5 septembre 2018, qu'il n'est pas en mesure de mettre en oeuvre la communication des documents mentionnés au point 1 au motif que s'il dispose de l'ordonnance du 17 mai 1999, ni les services fiscaux, ni les services judiciaires n'ont été en mesure de retrouver le procès-verbal de visite et de saisie.

3. Faute d'avoir eu communication de ces documents, Mme A...n'a pas été mise à même d'exercer effectivement les voies de recours ouvertes dans des conditions conformes aux dispositions du IV de l'article 164 de la loi du 4 août 2008. Il résulte de ce qui précède qu'elle est fondée à soutenir que c'est à tort que, par le jugement attaqué, le tribunal administratif de Paris a rejeté sa demande de décharge de la cotisation supplémentaire d'impôt sur le revenu à laquelle elle a été assujettie au titre de l'année 2002, ainsi que des pénalités y afférentes.

14:36 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Salarié détaché à l étranger : comment prouver ( CE 26/10/18 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

L’article 9 de la loi n°76-1234 du 29 décembre 1976, réformant la territorialité de l’impôt sur le revenu, instaure, pour les salariés envoyés à l'étranger par un employeur établi en France et qui conservent leur domicile fiscal en France, un régime d'exonération totale ou partielle à l’impôt sur le revenu de leurs traitements et salaires perçus en rémunération de l'activité exercée à l'étranger.

Des modifications importantes ont été apportées par l’article 51 de la loi de finances rectificative pour 2005.

Ce régime d'exonération est prévu à l’article 81 A du code général des impôts (CGI)

Instruction"matrice" du 26 juillet 1977 BODGI 5 B 24 77

un monument historique de 150 pages

Les BOFIP Salariés détachés à l'étranger par leur employeur ( 10 JUIN 2013)

Dans un arrêt du 26 octobre 2018 le CE semble apporter un assouplissement à la preuve d’une activité à l etranger partielle

Conseil d'État, 10ème chambre, 26/10/2018, 412525, Inédit au recueil Lebon

Mr et Mme A...n'ont pas soumis à l'impôt sur le revenu pour l'année 2009 une fraction des salaires versés à M. A...par la société Thales Communications, d'un montant de 42 845 euros, estimant pouvoir bénéficier de l'exonération prévue au I. de l'article 81 A du code général des impôts ; que le service a réintégré ce montant aux revenus imposables de M. et Mme A...et les a assujettis à une cotisation supplémentaire d'impôt sur le revenu pour l'année 2009, à hauteur de 18 817 euros en droits et majorations ;

le conseil d état annule l’ arrêt de la CAA de Versailles (lire ci dessous)et donne raison au contribuable mais avec renvoi en appliquant la doctrine administrative 5 B-15-06 publiée au bulletin officiel des impôts n° 63 du 6 avril 2006 opposable à l’administration en vertu du l'article L. 80 A du livre des procédures fiscales,

" Si, dans le cadre d'un contrôle, l'intéressé produit une attestation de son employeur précisant qu'il exerce bien une activité de prospection, il sera admis de ne pas remettre en cause le bénéfice de l'exonération, sauf si l'exercice du droit de communication ou une vérification de comptabilité de l'entreprise permettait d'établir que le contribuable n'a en fait pas exercé l'activité précitée

10:37 Publié dans Actionnariat salarié, expatrié, FOYERS FISCAUX, Partir à l etranger : la pratique, Travail à l'etranger | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2018

Système fiscal suisse ( à jour au 30.10.2018 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

30 OCTOBRE 2018

Recueil Informations fiscales

Aperçu du système fiscal suisse

Commander des publications et formulaires

Impôts.easy: la plateforme d’information pour les jeunes contribuables

Comparaison internationale des charges fiscales 2017 (PDF, 1 MB, 19.01.2018)

15:39 Publié dans Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Le coût des contentieux fiscaux pour l 'état

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La censure, par le Conseil constitutionnel, de la contribution additionnelle de 3 % sur les dividendes distribués, au début du mois d’octobre 2017, aura fortement marqué la première discussion budgétaire de la XVème législature, et occasionné des conséquences très importantes pour le budget de l’État. Les restitutions, toujours en cours au moment de l’édition de ce rapport, devraient s’élever à près de dix milliards d’euros, dont un milliard d’euros d’intérêts moratoires.

Cette décision aura rendu nécessaire l’adoption, dans l’urgence, d’un projet de loi de finances rectificative créant deux contributions exceptionnelles, additionnelles à l’impôt sur les sociétés, frappant les entreprises dont le chiffre d’affaires est supérieur à un milliard d’euros.

Elle illustre, de manière particulièrement saisissante, les enjeux grandissants posés par la multiplication des contentieux, ainsi que les difficultés de l’État à anticiper, à évaluer, et à gérer le risque budgétaire associé.

L’information tardive, et incomplète, du Parlement sur cette affaire, et plus généralement, sur les enjeux budgétaires associés aux procédures contentieuses en cours, a conduit la commission des finances de l’Assemblée nationale à décider la création d’une mission d’information, afin de réaliser une cartographie des principaux litiges en cours, et de conduire une évaluation des dispositifs de gestion du risque associé qui a rendu le17 octobre un rapport cosigné par M. Romain GRAU, Rapporteur et Mme Véronique LOUWAGIE, Présidente

T PRÉSENTÉ par M. Romain GRAU, Rapporteur et Mme Véronique LOUWAGIE, Présidente

Le constat réalisé par la mission est alarmant.

08:01 Publié dans abudgets,rapports et prévisions, observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 octobre 2018

La caution donnée par un dirigeant est elle déductible de son revenu ??? (CAA Bordeaux 25/10/18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La CAA de Bordeaux nous rappelle les principes de la déductibilité de la caution donnée par un dirigent en faveur de son entreprise

CAA de BORDEAUX, 3ème chambre 25/10/2018, 16BX02947

Les sommes qu'un salarié qui, s'étant rendu caution d'une obligation souscrite par la société dont il est le dirigeant de droit ou de fait, a dû payer au créancier de cette dernière, sont déductibles de son revenu imposable de l'année au cours de laquelle le paiement a été effectué, à condition que son engagement comme caution se rattache directement à sa qualité de dirigeant, qu'il ait été pris en vue de servir les intérêts de l'entreprise et qu'il n'ait pas été hors de proportion avec les rémunérations allouées à l'intéressé ou qu'il pouvait escompter au moment où il l'a contracté. Si cette dernière condition n'est pas remplie, les sommes payées ne sont déductibles que dans la mesure où elles n'excèdent pas, en l'espèce, le triple du montant des rémunérations perçues pendant l'année au cours de laquelle l'engagement a été souscrit.

Situation fiscale des dirigeants de PME se portant caution

Question écrite n° 04534 de M. Louis Souvet (Doubs - RPR)

Conformément à la doctrine et à la jurisprudence, la déduction des sommes versées en exécution d'engagements de caution est autorisée lorsque le salarié a en vue la conservation de son salaire et non la préservation de son capital.

Elle est toutefois subordonnée au respect de l'ensemble des conditions suivantes :

- l'engagement doit avoir été souscrit dans l'intérêt de l'exploitation, soit pour la maintenir, soit pour la développer ;

- la souscription de l'engagement doit relever de l'accomplissement normal de la fonction de dirigeant, ce qui implique que l'engagement ait été pris par le titulaire de la rémunération et que l'exécution de l'engagement ne se rattache pas à la gestion du patrimoine privé du souscripteur ou ne corresponde pas à une prise en charge spontanée des dettes de la société ;

- le versement de la caution ne doit pas être le résultat d'une gestion anormale de la société (abus de biens sociaux, détournement d'actes, dépenses étrangères à l'intérêt de l'entreprise) ;

Toutefois, lorsque le montant de l'engagement est supérieur au triple des salaires, les sommes versées sont déductibles à hauteur de la fraction de l'engagement qui n'excède pas cette limite

(CE, arrêt du 12 décembre 1990, n° 113038 et n° 82071

CE, arrêt d'assemblée plénière du 6 janvier 1993, n° 78729).

Au-delà de ce plafond, le dirigeant est regardé comme ayant pour préoccupation la sauvegarde du patrimoine qu'il a investi dans la société et non la conservation de son salaire et la fraction de l'engagement correspondante constitue une dépense en capital non déductible.

17:58 Publié dans FOYERS FISCAUX, Résultat fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

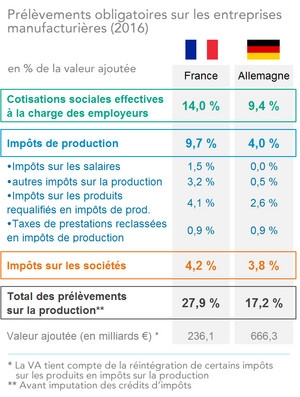

Prélèvements obligatoires sur l'industrie: france v allemagne

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les entreprises industrielles françaises supportent des prélèvements obligatoires plus élevés que leurs homologues allemandes. Les impôts et cotisations payés par l'industrie manufacturière s'élèvent à 27,9% de sa valeur ajoutée. C'est 10,7 points de plus qu'en Allemagne (+7,8 en tenant compte des crédits d'impôt), soit un handicap de 25,3 milliards d'euros (18,4 milliards après crédits d'impôt) pour les entreprises françaises.

Les entreprises industrielles françaises supportent des prélèvements obligatoires plus élevés que leurs homologues allemandes. Les impôts et cotisations payés par l'industrie manufacturière s'élèvent à 27,9% de sa valeur ajoutée. C'est 10,7 points de plus qu'en Allemagne (+7,8 en tenant compte des crédits d'impôt), soit un handicap de 25,3 milliards d'euros (18,4 milliards après crédits d'impôt) pour les entreprises françaises.

Du point de vue économique, la fiscalité de production regroupe l’ensemble des prélèvements obligatoires qui pèsent sur les résultats des entreprises, leur rentabilité et leurs prix, et donc sur la croissance et l’emploi.

Nous avons analysé la structure de la fiscalité de production sur les entreprises industrielles françaises. Basée sur les comptes nationaux, cette étude inédite détaille le poids des prélèvements obligatoires dans le compte d’exploitation des entreprises.

- Les prélèvements obligatoires représentent 27,9% de leur valeur ajoutée pour les entreprises industrielles, et 24,0% pour les autres entreprises non financières. Cet écart de 3,9 points de valeur ajoutée représente une surcharge de 9,2 milliards d’euros.

- Il se répartit entre 0,8 point pour les cotisations sociales employeurs, 1,4 point pour l’impôt sur les sociétés et 1,6 point pour les impôts de production.

- Après imputation des crédits d’impôts, l’écart se réduit à 2,1 points de valeur ajoutée, soit 5 milliards d’euros.

Les prélèvements obligatoires pesant sur l’industrie manufacturière sont de 66 milliards d’euros en France et de 115 milliards d’euros en Allemagne. Pour tenir compte de la différence de taille entre les deux pays (notamment celle de leur industrie), le poids des prélèvements obligatoires est rapporté à la valeur ajoutée des entreprises manufacturières dans les deux pays.

- L’ensemble des prélèvements obligatoires sur les entreprises manufacturières représentent 27,9% de la valeur ajoutée de l’industrie manufacturière en France et 17,2% en Allemagne. L’écart de 10,7 points, appliqué à la valeur ajoutée de l’industrie manufacturière française, représente une charge supplémentaire de 25,3 milliards d’euros pour les entreprises industrielles françaises par rapport à leurs concurrentes allemandes.

- Si l’on tient compte des crédits d’impôt, l’écart des prélèvements obligatoires est ramené à 7,8 points de valeur ajoutée, soit 18,4 milliards d’euros de surcharge pour les entreprises industrielles françaises par rapport à leurs homologues allemandes. Près des trois quarts de cette surcharge (13,5 milliards d’euros) proviennent des seuls impôts de production.

Enfin, il est intéressant de comparer les prélèvements obligatoires sur les entreprises manufacturières au résultat net de ces entreprises. On s’appuie pour cela sur les comptes de branche dans la comptabilité nationale.

- En France, le total des prélèvements obligatoires sur l'industrie est de 66 milliards d’euros, l’excédent net d’exploitation (après amortissements économiques) est de 27 milliards d’euros.

10:48 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 octobre 2018

Retenue à la source sur prestations payées à Hong Kong (CE 22 octobre 2018 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Dans un arrêt du 22 octobre 2018 le CE nous rappelle à nouveau l’existence de la retenue a la sourde de 33 % sur les sommes payées à des résidents étrangers, en l’espèce résidant à HONG KONG

ATTENTION certains vérificateurs appliquent cette imposition dans le cadre de relation européenne notamment avec la Belgique

A l'issue d'une vérification de comptabilité, la société Sud Trading Company, qui exerce une activité de conception et de vente de gadgets et objets de fête dont la fabrication est confiée à des prestataires établis en Chine, a été assujettie à des retenues à la source sur le fondement de l'article 182 B du code général des impôts, au titre des exercices clos en 2008, 2009 et 2010.

les sommes soumises à la retenue à la source ont été versées à trois sociétés établies à Hong-Kong en rémunération de missions consistant, d'abord, à rechercher et à identifier les sociétés chinoises disposant d'ateliers susceptibles de fabriquer en série les objets conçus et commercialisés par la société requérante, ensuite, à assurer une fonction de suivi et de surveillance des opérations de production et de contrôle qualité sur la chaîne de fabrication et, enfin, à contrôler la conformité de la marchandise et de son conditionnement avant son expédition vers la France.

Conseil d'État N° 406576 9ème - 10ème chambres réunies 22 octobre 2018

article 182 B du code général des impôts le BOFIP du 8 mars 2017

application du 182B dans un cadre conventionnel BOFIP du 12.08.2015

Formulaire 2494-SD : Déclaration de retenue à la source - 197 Ko

Pas d’imposition, pas de convention (conclusions LIBRES de MMe de BARMON

Pas d'imposition , Pas de convention / donc RAS (conc LIBRES de Mme Cortot Boucher )

Art 182 B : La RAS de 33% sur prestations versées à l étranger :les JP

Notion de "prestations de toute nature fournies ou utilisées en France" (c du I du 182 B CGI)

Il résulte du c du I de l'article 182 B du CGI que sont soumises à retenue à la source les sommes payées par une société qui exerce une activité en France à des personnes ou des sociétés qui n'y disposent pas d'une installation professionnelle permanente en rémunération de prestations qui sont soit matériellement fournies en France, soit, bien que matériellement fournies à l'étranger, effectivement utilisées par le débiteur pour les besoins de son activité en France.

07:55 Publié dans RAS sur prestations de services, RETENUES A LA SOURCE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

La sous évaluation d un usufruit temporaire est elle un revenu distribué (CE 24/10/2018)

La société civile Sacajisme, soumise à l'impôt sur les sociétés, et la société civile immobilière (SCI) Sacaj, soumise au régime fiscal des sociétés de personnes prévu à l'article 8 du code général des impôts, ont acquis, par acte du 4 septembre 2008, respectivement l'usufruit, pour une durée de vingt-deux années, et la nue-propriété d'un immeuble sis 13 rue Tronchet à Paris pour un prix total de 730 000 euros.

La société civile Sacajisme, soumise à l'impôt sur les sociétés, et la société civile immobilière (SCI) Sacaj, soumise au régime fiscal des sociétés de personnes prévu à l'article 8 du code général des impôts, ont acquis, par acte du 4 septembre 2008, respectivement l'usufruit, pour une durée de vingt-deux années, et la nue-propriété d'un immeuble sis 13 rue Tronchet à Paris pour un prix total de 730 000 euros.

A l'issue d'une vérification de comptabilité de la société Sacajisme, l'administration a estimé que le prix de 645 000 euros qu'elle avait acquitté pour acquérir l'usufruit excédait de 145 000 euros la valeur de celui-ci et que l'excédent de prix ainsi consenti constituait une libéralité accordée à la SCI Sacaj, nue-propriétaire.

En conséquence, Mme B... et M. C..., associés à parts égales de la SCI Sacaj et associés par ailleurs à parts inégales de la société Sacajisme, ont été imposés, au titre de l'année 2008, sur le fondement du c de l'article 111 du code général des impôts, à raison des revenus distribués correspondant à cette libéralité retenue par administration.

Par des jugements du 29 septembre 2015, le TA de Strasbourg a, sur demande respectivement de Mme B...et de M. C..., prononcé la décharge des impositions litigieuses. Par des arrêts du 11 mai 2017, la CAA de Nancy a rejeté les recours du ministre des finances et des comptes publics contre ces jugements.

Le conseil d etat confirme l’administration

Conseil d'État, 8ème - 3ème chambres réunies, 24/10/2018, 412322,

Le principe dégagé par le conseil d etat

06:07 Publié dans aa SOCIETE CIVILE, Changement de regime fiscal, Fiscalite des entreprises, MEUBLEE, revenu distribué, Sté de personnes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 octobre 2018

Rachat d’actions: la moins value est elle déductible ? (CE 22.10.18 Aff Schneider Electric

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Au cours des années 1999 à 2002, l'assemblée générale ordinaire des actionnaires de la société Schneider Electric a, par plusieurs délibérations, autorisé cette société à procéder à des programmes successifs de rachat de ses propres actions. Par une délibération du 27 mai 2002, l'assemblée générale ordinaire des actionnaires a notamment autorisé le conseil d'administration à acquérir les titres de la société dans la limite de 10 % de son capital, tandis que l'assemblée générale extraordinaire l'autorisait à annuler tout ou partie des actions ainsi acquises. Les 5 mars 2003 et 9 décembre 2004, le conseil d'administration a décidé l'annulation de douze et sept millions d'actions.

A l'issue d'une vérification de comptabilité, l'administration a, d'une part, réintégré au résultat déficitaire de l'exercice clos en 2003 la moins-value de 153 245 288 euros que la société Schneider Electric avait comptabilisée à raison de cette annulation de douze millions d'actions, et, d'autre part, déduit de son résultat déficitaire de l'exercice clos en 2004 la plus-value de 20 860 000 euros qu'elle avait comptabilisée à raison de l'annulation de sept millions d'actions.

Conseil d'État N° 375213 9ème - 10ème chambres réunies 22 octobre 2018

Le rachat par une société de ses propres titres en vue de la réduction de son capital social, suivi de cette réduction, est, par lui-même, sans influence sur la détermination de son résultat imposable.

Il en va de même lorsque les titres détenus sont annulés sans avoir été, depuis leur rachat, explicitement affectés à un autre but que la réduction de capital. Tel est le cas de l'annulation de titres dont l'assemblée générale des actionnaires a autorisé le rachat en assignant à cette opération une pluralité d'objectifs, au sein desquels figurait la réduction du capital, sans préciser explicitement quelle proportion des titres rachetés serait affectée à ce dernier objectif.

08:15 Publié dans Fiscalite des entreprises, fusion scission, Imposition des dividendes et interets | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 octobre 2018

Dette fiscale ET retrait du passeport ou contrainte par corps ???? NON

nous commencions une nouvelle rubrique sur l histoire du droit fiscal

Une question de plus en plus souvent évoquée est de savoir si le trésor public a le droit d’interdire à une personne de quitter le territoire et de faire bloquer son passeport par la police des frontières pour dette fisc ale

Tribunal des conflits, du 9 juin 1986, 02434, publié au recueil Lebon

Le trésorier-payeur général du Bas-Rhin a fait diffuser une demande de retrait de passeport à l'encontre de M. E., débiteur de la somme de 3.216.590F au titre d'arriérés d'impôt sur le revenu des personnes physiques des années 1977 à 1981 et, sur instruction du ministre de l'intérieur, la police de l'air et des frontières a procédé à ce retrait le 5 mars 1985 à l'aéroport de Paris. La liberté fondamentale d'aller et venir n'est pas limitée au territoire national, mais comporte également le droit de le quitter.

Ce droit est reconnu par la Déclaration des droits de l'homme et du citoyen de 1789. Il est confirmé tant par l'article 2-2° du quatrième protocole additionnel à la Convention européenne de sauvegarde des droits de l'homme et des libertés fondamentales, publiée par le décret n° 74-360 du 3 mai 1974, que par l'article 12-2° du pacte international de New-York relatif aux droits civils et politiques, publié par le décret n° 81-76 du 29 janvier 1981. Il ne peut être restreint que par la loi.

L'ordre de retirer son passeport à M. E., au motif qu'il était redevable de lourdes impositions et n'offrait pas de garanties de solvabilité, ne découle ni de poursuites pénales, ni de la mise à exécution d'une contrainte par corps.

Une telle mesure, qui porte atteinte à la liberté ci-dessus définie, est manifestement insusceptible de se rattacher à l'exercice d'un pouvoir conféré par la loi à l'administration pour assurer le recouvrement d'impôts directs.

Elle constitue donc une voie de fait. Compétence de la juridiction judiciaire.

Un peu d histoire sur la contrainte par corps en matière fiscale

22:04 Publié dans Contentieux du recouvrement, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 octobre 2018

Remise de loyer et acte anormal de gestion (CE 12 OCTOBRE 2018

Dans un arrêt didactique du 12 octobre 2018, le CE nous montre les éléments à prendre en compte pour éviter l’acte anormal de gestion dans la situation de plus en plus fréquent de remise de loyer

Dans un arrêt didactique du 12 octobre 2018, le CE nous montre les éléments à prendre en compte pour éviter l’acte anormal de gestion dans la situation de plus en plus fréquent de remise de loyer

Conseil d'État, 9ème - 10ème chambres réunies, 12/10/2018, 405256,

Compétence de la commission départementale en cas d’acte anormal de gestion

Le refus de saisir la commission entraîne la nullité des redressements

Conseil d'État, 3ème, 8ème, 9ème et 10ème chambres réunies, 09/05/2018, 389563,

le bail commercial consenti par la société Ami Ami, aux droits de laquelle vient la société Sibuet Acquisition, à la société Balzac Boulevard pour l'exploitation d'un restaurant dans les locaux situés rue Balzac à Paris, a été renouvelé par acte sous seing privé le 6 mars 2009. Par avenant signé le 2 novembre 2009, les parties au bail ont convenu d'une réduction du loyer à hauteur de 50 % de son montant, soit 7 206 euros par mois, en raison de la situation financière difficile de la société preneuse, jusqu'à conclusion d'un accord contraire.

A l'issue d'une vérification de la comptabilité de la société Ami Ami, l'administration fiscale a estimé que cette réduction de loyer ne relevait pas d'une gestion commerciale normale de la part de la société bailleresse, réintégré les montants en cause au résultat imposable de cette dernière au titre des exercices 2010 et 2011, et assujetti la société aux suppléments d'impôt sur les sociétés correspondants. La société Sibuet Acquisition se pourvoit en cassation contre l'arrêt du 22 septembre 2016 par lequel la cour administrative d'appel de Paris a rejeté l'appel qu'elle avait formé contre le jugement du 23 septembre 2014 du tribunal administratif de Paris qui a rejeté sa demande de décharge.

La position du conseil confirmant celle de l'administration

en se fondant notamment, pour estimer que la société requérante ne justifiait pas de contreparties suffisantes à la remise de loyer en litige, sur l'ampleur de la remise consentie par elle, sur l'évolution de son résultat d'exploitation et de celui de la société preneuse au cours des deux années suivant la signature de l'avenant, ainsi que sur les liens capitalistiques existant entre les deux sociétés, la cour administrative d'appel de Paris n'a pas commis d'erreur de droit.

Elle n'a pas dénaturé les pièces du dossier en relevant que l'avenant du 2 novembre 2009 ne comportait pas de clause de retour à meilleure fortune et n'a pas commis d'erreur de droit en prenant en compte cet élément à l'appui de son appréciation du caractère suffisant des contreparties.

Enfin la cour, qui n'a pas omis de prendre en compte les difficultés financières de la société preneuse, n'a pas dénaturé les pièces du dossier en jugeant que la société ne justifiait pas avoir agi dans son propre intérêt en accordant une telle remise, en se bornant à se prévaloir en termes généraux des difficultés financières de son preneur, de la durée et du coût d'une éventuelle procédure d'expulsion et de la difficulté qu'elle aurait pu rencontrer pour trouver un nouveau locataire.

12:14 Publié dans Acte anormal de gestion | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 octobre 2018

Etablissement stable et activité occulte assouplissement par le CE du18/10/18

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Le conseil d etat confirme sa jurisprudence de juin 2018 de contrôle la qualification juridique des faits retenus par les juges du fond pour estimer qu'un contribuable justifie avoir commis une erreur de nature à justifier qu'il ne se soit acquitté d'aucune de ses obligations déclaratives en France.

Pas d activité occulte en cas d'erreur (CE 21/06/18)

CAA de DOUAI, 4e chambre - 09/10/2018, 16DA02282, Inédit au recueil Lebon

Pas de d’activité occulte si erreur dans la déclaration categorielle lire § 19

XXXXXX

la société Aravis Business Retreats Limited, société de droit anglais organise des séminaires et des stages qu'elle conçoit et commercialise au Royaume-Uni à l'intention de cadres supérieurs de sociétés dans un chalet qu'elle loue avec un bail de 9 ans à Saint-Jean-de-Sixt (Haute-Savoie), la société Aravis Business Retreats Limited, s

elle a fait l'objet d'une vérification de comptabilité et d’une taxation d’office pour activité occulte en France portant, en matière d'impôt sur les sociétés, sur les exercices clos en 2005 et 2006, l'administration ayant estimé qu'elle exploitait en France une entreprise. Le conseil confirme l’imposition MAIS annule la pénalité pour activité occulte

Conseil d'État, 10ème - 9ème chambres réunies, 18/10/2018, 405468

ANALYSE DU CONSEIL D ETAT

Majoration pour découverte d'une activité occulte (art. 1728 du CGI) -

1) Présomption du caractère occulte lorsque le contribuable n'a pas déposé ses déclarations et n'a pas fait connaître son activité

- Renversement de la présomption Contribuable faisant valoir qu'il a commis une erreur

- Cas d'un contribuable ayant satisfait ses obligations fiscales dans un Etat qui l'a assujetti à une imposition équivalente et avec lequel

la France a conclu une convention fiscale comportant une clause d'assistance administrative pour lutter contre l'évasion fiscale -- Existence –

La mesure de tempérament du conseil d etat pour une societe étrangère ci dessous

09:31 Publié dans Activité occulte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 octobre 2018

Cession de compte courant à des non résidents : attention au formalisme du 1690 du Code Civil (CAA Marseille 2.10.18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

CESSION DE COMPTE COURANT a des non résidents :ATTENTION AU FORMALISME

Sinon abandon de créance càd IS plus Retenue à la source

Cession de compte courant : attention au formalisme fiscal ( CE 25.01.15)

Le compte courant d’associé est il un revenu imposable ?

une motivation de rectification de + en + utilisée:

l'article 111c du CGI

Sont notamment considérés comme revenus distribués :

-

Sauf preuve contraire, les sommes mises à la disposition des associés directement ou par personnes ou sociétés interposées à titre d'avances, de prêts ou d'acomptes.Nonobstant toutes dispositions contraires, lorsque ces sommes sont remboursées postérieurement au 1er janvier 1960, à la personne morale qui les avait versées, la fraction des impositions auxquelles leur attribution avait donné lieu est restituée aux bénéficiaires ou à leurs ayants cause dans des conditions et suivant des modalités fixées par décret (1) ;

la société de droit suisse Ginco, qui détenait jusqu'en 2007 99 % du capital de la SARL Jasmine, a cédé ses parts à la société de droit luxembourgeois World Wide Investments Fund, à la société de droit suisse Suprafin SAGL et à M. et Mme C..., domiciliés en Italie, M. A... continuant à détenir 1 % du capital.

Le solde créditeur du compte de tiers d'un montant de 636 373 euros que la société Ginco détenait dans les écritures comptables de la SARL Jasmine a été soldé au cours de l'exercice clos le 31 mars 2009, les sommes de 212 124,50 euros, de 318 186,50 euros et de 106 062 euros ayant été portées au crédit des comptes courants d'associés ouverts respectivement aux noms de la société World Wide Investments Fund, de la société Suprafin SAGL et de M. et Mme C....

En outre, au cours du même exercice, le solde créditeur d'un montant de 73 595,11 euros du compte de tiers ouvert au nom de Mme B... a été également soldé, le compte courant d'associé de M. A... bénéficiant d'un crédit égal à ce montant.

L'administration a redressé la société française au titre d'un abandon de compte courant (art 38-2 CGI)et au titre des retenues à la source sur les revenus dits distribués au profit de non résidents et ce conformément à l'Article 119 bis CGI

CAA de MARSEILLE, 4ème chambre 02/10/2018, 17MA03062,

Le principe retenue par la cour

« En l'absence de respect des formalités prévues à l'article 1690 du code civil en matière de cession de créances, une société n'apporte pas la preuve lui incombant, s'agissant d'écritures affectant les comptes de tiers, de la réalité d'une substitution de créanciers. L'administration réintègre alors à bon droit, sur le fondement du 2 de l'article 38 du code général des impôts, les sommes portées au crédit du compte courant de l'associé gérant de la société et correspondant au débit, d'une part, du compte courant d'un autre associé et, d'autre part, de comptes de tiers, au motif que ces écritures retracent l'abandon pur et simple des créances que détenaient ces personnes au profit de la société. »

NOTE EFI la solution la plus simple et sure aurait été de rembourser effectivement le compte courant !!!!

et ce pour éviter toute suspicion de non paiement des comptes courants

SUR la reteneu à la source et son application avec trois traités fiscaux lire ci dessous

07:44 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |