18 octobre 2018

Provisions fiscales pour production en cours (non) CE 19.09.18

Dans un arret de principe du CE confirme sa jurisprudence traditionnelle sur la comptabilisation fiscale des travaux en cours dans le cadre d’une activité de promotion immobilière

la SNC Les Locataires, ayant pour objet social la promotion immobilière, relève de l'article 8 du code général des impôts, a comptabilisé au titre de l'exercice clos en 2009 une provision pour dépréciation de ses stocks.

A l'issue de la vérification de comptabilité l'administration a remis en cause la déduction de cette provision à hauteur de 3 838 455 euros et a assujetti la société Hermitage, en sa qualité d'associée de la SNC Les Locataires, à une cotisation supplémentaire d'impôt sur les sociétés au titre de l'exercice clos en 2009.

Conseil d'État, 8ème - 3ème chambres réunies, 19/09/2018, 409864

12:25 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

« CumEx Files » : l’histoire secrète du casse fiscal du siècle !!!!

Cinquante-cinq milliards d’euros ont été subtilisés en 15 ans à plusieurs Etats européens par des financiers opérant en bande organisée sur les marchés. Une enquête du « Monde », associé à dix-huit médias européens.

Cinquante-cinq milliards d’euros ont été subtilisés en 15 ans à plusieurs Etats européens par des financiers opérant en bande organisée sur les marchés. Une enquête du « Monde », associé à dix-huit médias européens.

Note EFI ce système - d'optimisation ou non -peut être réalise si le bénéficiaire effectif n'est pas surveille par les établissements payeurs

La video pour lire cette enquête cliquez

« CumCum », « CumEx » :

le scandale des dividendes expliqué simplement

Comment des financiers européens ont soustrait 55 milliards au fisc

Anne Michel, Maxime Vaudano et Jérémie Baruch (Le Monde)

Que signifie le terme cum-ex ou dividend stripping ou cum-ex trading

Le démembrement des dividendes ou la négociation cum-ex peuvent être utilisés comme stratégie d' évitement fiscal [1], permettant à une société de distribuer les bénéfices d'une société à ses propriétaires sous forme de capital, plutôt que de dividende, offrant des avantages fiscaux si le taux d'imposition effectif sur les plus-values est inférieure à celle des dividendes. Par exemple, considérons une société appelée ProfCo souhaitant distribuer $ X, avec l’aide d’un décapant appelé StripperCo.

- StripperCo achète des actions ProfCo à leurs propriétaires actuels pour X $ + Y.

- ProfCo, qui appartient maintenant à StripperCo, déclare un dividende de X $, qui est versé à StripperCo.

- StripperCo revend ses actions aux propriétaires pour la somme de Y $.

L’effet net pour les propriétaires est un gain en capital de X $. L’effet net pour StripperCo n’est rien, le dividende qu’il reçoit est un revenu et sa perte sur la négociation des actions est une déduction. Il se peut que StripperCo doive exercer des activités de négociation d’actions pour obtenir une telle déduction (c’est-à-dire que les actions sont traitées comme des marchandises plutôt que comme des immobilisations).

De nombreuses variantes sont possibles:

Loin du tumulte du monde, en ce même été 2011, à Bonn, en Allemagne, au fond d’un petit bureau gris de l’administration, une inspectrice des impôts lit et relit un drôle de courrier qu’elle ne se résout pas à classer. C’est une demande de remboursement d’impôts adressée au fisc par un fonds de pension, comme il en arrive tous les jours à l’Office fédéral des impôts pour les acheteurs d’actions cotées en Bourse.

Mais cette demande-là l’intrigue.lire la suite dessous

08:20 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 octobre 2018

Brexit les atouts du Luxembourg stabilité fiscale et flexibilité juridique

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

L'Association luxembourgeoise du capital-investissement et du capital-risque (LPEA) est l'organe représentatif des professionnels du capital-investissement et du capital-risque au Luxembourg. Avec 175 membres, le LPEA joue un rôle de premier plan dans la discussion et le développement du cadre d’investissement et promeut activement le secteur au-delà des frontières du pays.

Le Luxembourg dispose d’un régime fiscal stable et se situe aujourd’hui à la pointe de la réglementation internationale offrant une juridiction souple, sécurisée, prévisible et multilingue.

Le Luxembourg s'impose comme une destination de choix dans le « private equity » en vue du Brexit.

Le LPEA organise une conférence à Londres pour discuter des implications du Brexit pour les dirigeants britanniques, faire le point sur les dernières modifications réglementaires et mettre en avant l'expérience des GP déjà présents au Luxembourg.

si Paris séduit les banques de Londres, elle est pour l'heure distancée par le Luxembourg pour l'industrie du non-coté. L'association de capital investissement locale, la LPEA, se vante déjà d'accueillir 19 des 20 plus gros fonds dans le monde, comme Blackstone, Carlyle, KKR ou Apollo. En 2017, elle n'en recensait que 13. « Il ne manque que Softbank », se félicite l'association.

Le mouvement profite naturellement au Luxembourg qui, outre sa stabilité fiscale, bénéficie d'un atout de taille : sa flexibilité. « Pour l'heure, explique Arnaud David, en charge de la structuration de fonds d'investissement chez Goodwin, le Luxembourg accepte de fournir des agréments sans exiger le transfert de l'équipe de Londres ou d'autres domiciliations. »

Ce n'est pas la position de la France

20:51 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Rapport sur la compétitivité mondiale 2018

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

L'édition 2018 du Rapport sur la compétitivité mondiale marque une étape importante dans les quatre décennies d'histoire de la série, avec l'introduction du nouvel indice de compétitivité mondial

Le nouvel indice met en lumière un ensemble émergent de facteurs de productivité et de croissance à long terme à l'ère de la quatrième révolution industrielle. Il fournit aux décideurs politiques et aux autres parties prenantes une boussole nécessaire pour les aider à élaborer des stratégies économiques et à suivre les progrès.

Le WEF explique que la nouvelle méthode, établie avec 60% de nouveaux indicateurs, prend en compte les nouvelles technologies ou encore le capital social. La capacité à fabriquer des idées, la culture entrepreneuriale, l'ouverture et l'agilité constituent certains des nouveaux facteurs utilisés.

Beaucoup de ces indicateurs «qui auront le plus grand impact pour porter la compétitivité à l'avenir n'ont jamais été l'objet de décisions politiques importantes», relève le WEF. Si Singapour est l'économie la plus prête aux changements attendus, la Suisse bénéficie des meilleures politiques d'emploi pour les requalifications.

Le classement du Forum économique mondial place les Etats-Unis en première place, devant Singapour, puis l'Allemagne. Un changement de méthodologie provoque l'abaissement de la Suisse dans le top 5

Rapport sur la compétitivité mondiale 2018

The Global Competitiveness Index

1 United States 2 Singapore 3 Germany 4 Switzerland 5 Japan 6 Netherlands 7 Hong Kong SAR

17 France

11:33 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

SUISSE et Echange automatique :la suisse a reçu et transmis des millions de données sauf FRANCE

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

mise a jour17 octobre 2018

CF - Le Conseil fédéral étend la liste pour l'échange des déclarations

pays par pays et adapte l'ordonnance

La modification entrera en vigueur le 1er décembre 2018.

Le communiqué de l administration fédérale des finances

Premier échange de renseignements sur environ 2 millions de comptes financiers

La transmission des données par la Suisse a eu lieu fin septembre 2018. Chypre et la Roumanie sont exclues pour le moment car elles ne remplissent pas encore les exigences internationales en matière de confidentialité et de sécurité des données

La transmission des données à l’Australie et à la France prend du retard car ces États ne pouvaient pas encore livrer leurs données à l’AFC pour des raisons techniques.

LISTE DES PAYS AYANT SIGNE UN ACCORD EAR AVEC LA SUISSE

L'AFC a envoyé des renseignements sur environ 2 millions de comptes financiers aux États partenaires et a reçu de leur part des informations sur des comptes se chiffrant en millions.

mise à jour mai 2018

Berne, 09.05.2018 - Lors de sa séance du 9 mai 2018, le Conseil fédéral a adopté le message concernant l'approbation des accords avec Singapour et Hong Kong sur l'échange automatique de renseignements (EAR) relatifs aux comptes financiers. Dans ce même message, il propose au Parlement d'introduire l'EAR avec d'autres places financières.

Le message de berne le système fiscal suisse

mise à jour août 2017

Ordonnance sur l'échange international automatique

de renseignements en matière fiscale

MISE A JOUR JUIN 2017

10:53 Publié dans Echange automatique FATCA, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Non résidents ; le rapport GENETET des reformes à prévoir et à suivre.......

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Le ministre de l'Action et des Comptes publics, Gérald Darmanin, a annoncé mardi 16 octobre lors des questions au gouvernement à l'Assemblée nationale de nouvelles modalités d'imposition pour les contribuables non-résidents, qu'il s'agisse de Français vivant à l'étranger ou de ressortissants d'autres Etats disposant de revenus de source française. A l'origine de nombreux contentieux, la CSG-CRDS sera supprimée pour les revenus du capital des contribuables affiliés à un autre régime de Sécurité sociale au sein de l'Union européenne.

Le ministre de l'Action et des Comptes publics, Gérald Darmanin, a annoncé mardi 16 octobre lors des questions au gouvernement à l'Assemblée nationale de nouvelles modalités d'imposition pour les contribuables non-résidents, qu'il s'agisse de Français vivant à l'étranger ou de ressortissants d'autres Etats disposant de revenus de source française. A l'origine de nombreux contentieux, la CSG-CRDS sera supprimée pour les revenus du capital des contribuables affiliés à un autre régime de Sécurité sociale au sein de l'Union européenne.

Le rapport GENETET sur La Mobilité Internationale des Français

Les questions de Mme Genetet et la prise de position du ministre à l assemblée nationale

On a souvent résumé la fiscalité des Français de l'étranger à la problématique de l'exil fiscal.

Ce débat cache une réalité souvent bien différente pour les quelque 2 à 3 millions d'expatriés. Une partie d'entre eux continuent de payer des impôts sur leurs revenus de source française et cette fiscalité est parfois pénalisante comparée aux résidents français. C'est ce qu'avait souligné Anne Genetet, députée LREM des Français de l'étranger, dans un rapport remis en septembre au Premier ministre , et qui va avoir des suites dans les textes budgétaires de cet automne.

Le gouvernement va supprimer la CSG sur les revenus du capital des contribuables affiliés à un régime de Sécurité sociale de l'Union européenne. A compter de 2020, le barème progressif s'appliquera automatiquement aux revenus français des non-résidents.

D'autres aménagements sont à prévoir, notamment la possibilité de déduire certaines charges, par exemple les pensions alimentaires ou la réduction d'impôt Pinel, ce qui n'est pas le cas aujourd'hui.

La fiscalité des plus-values immobilières sera rapprochée de celle des résidents en France.

ATTENTION le diable est souvent dans le detail...

06:56 | Tags : le rapport genetet sur la mobilité internationale des français | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 octobre 2018

les nouvelles régularisations fiscales pour TOUS : LOI du 10 août 2018

Les lettres fiscales d'EFIPour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFIPour lire les tribunes antérieures cliquer

pour recevoir la lettre EFI, inscrivez vous en haut à droit

mise a jour octobre

Le député LREM Daniel Labaronne a demandé au Gouvernement « si l’expérience et les compétences acquises durant ces quatre années dans le traitement de régularisation fiscale des particuliers ne pourraient pas être mises à profit dans une démarche de régularisation des comptes des entreprises à l’étranger. »

La réponse est favorable

RM Daniel Labaronne, JOAN du 9 octobre 2018, question 9236

Cette proposition est en Consultation publique

Fiche 4 : Le « guichet » de régulation fiscale pour les entreprises [

Le guichet serait ouvert aux problématiques fiscales limitativement énumérées :

-Une activité en France non déclarée, constitutive d’un établissement stable ;

-Des opérations fictives ou à but exclusivement fiscal (abus de droit) impli- quant des structures à l’étranger ;

-Des montages concernant les entreprises faisant l’objet d’une fiche publiée sur le site « economie.gouv ».

En outre, les nouveaux détenteurs et repreneurs d’une entreprise découvrant une anomalie fiscale et souhaitant la régulariser pourraient également s’adresser au guichet.

Enfin, la démarche devrait revêtir un caractère spontané. Seraient donc exclues du dispositif les entreprises pour lesquelles un contrôle fiscal serait en cours, qui auraient reçu un avis de vérification ou qui feraient l’objet d’une procédure d’enquête administrative ou judiciaire.

x x x x x

|

Rectifier une situation erronée est un droit

Lire in fine les observations prémonitoires d’Alexandre Gardette ,patron de la DNVSF, EXCLUSIF l’analyse de la regularisation vue par A Gardette Par Aurélie Lebelle et Matthieu Pelloli Note remise à Mr Gardette en MARS 2013 |

la tribune prémonitoire de juillet 2013

la tribune prémonitoire de juillet 2013Prévention de la fraude fiscale par le commissaire aux comptes

La loi pour un Etat au service d’une société de confiance (loi ESSOC) habilite le gouvernement à prendre par ordonnance un certain nombre de mesures en vue de « renforcer la sécurité juridique des entreprises ».

C’est dans ce contexte que la Direction générale des finances publiques a publié une « fiche » sur la création d’une mission d’audit et de validation des points fiscaux qui serait confiée aux commissaires aux comptes, dans le cadre d’une procédure dite « d’examen de conformité fiscale », l’ECF.

08:14 Publié dans aaa)Régularisation fiscale France, des sociétés | Tags : regularisation fiscale des comptes etrangers | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Les prélèvements obligatoires ont franchi la barre des 1.000 milliards par Ingrid Feuerstein

Les impôts et cotisations sociales ont atteint 1.038 milliards d'euros en 2017, montre le rapport du député En Marche Joël Giraud sur le projet de loi de Finances. Ces prélèvements sont concentrés sur six d'entre eux, dont la CSG et la TVA

Les impôts et cotisations sociales ont atteint 1.038 milliards d'euros en 2017, montre le rapport du député En Marche Joël Giraud sur le projet de loi de Finances. Ces prélèvements sont concentrés sur six d'entre eux, dont la CSG et la TVA

Les prélèvements obligatoires ont franchi la barre des 1.000 milliards par Ingrid Feuerstein

Cinq chiffres qui illustrent la hausse de la pression fiscale par KEVIN BADEAU

Prélèvements : la barre des 1.000 milliards dépassée

Les entreprises et les ménages ont payé à l'Etat, aux collectivités locales et aux organismes de Sécurité sociale 1.038 milliards d'euros en 2017, selon un rapport du député LREM Joël Giraud.

Le rapport de politique générale analyse article par article

Selon ce document, la pression fiscale est en train de s'accentuer. En valeur absolue, la somme des prélèvements obligatoires devrait atteindre 1.057 milliards d'euros en 2018. Pour 2019, la facture pourrait monter jusqu'à 1.070 milliards, malgré les 6 milliards d'euros de baisses d'impôtsannoncées par le gouvernement.

En 2002, ce chiffre s'établissait à « seulement » 670 milliards.

Une première évaluation indépendante du budget 2019 par l’institut des politiques publiques

Dossier législatif du PLF19 Rapport Giraud sur le projet de loi de finances pour 2019 (n°1255)

DOSSIER - Bascule cotisations-CSG : la réforme qui augmente les salaires nets

la progression sur une quinzaine d'années est spectaculaire.

En 2002, l'Etat, les collectivités locales et les organismes de Sécurité sociale percevaient 670 milliards. En 2007, c'était 821 milliards.

Rapportés au PIB, les prélèvements obligatoires dépassent depuis 2013 les 44 %, alors qu'ils se situaient autour de 42 % au début des années 2000. Avec le Danemark, la France figure parmi les pays de l'OCDE où les acteurs économiques sont les plus imposés, même si cette donnée est à relativiser, car elle dépend aussi de la façon dont la protection sociale est financée (retraite ou assurance santé publique ou privée). Le taux de prélèvements obligatoires aura atteint un pic en 2017, à 45,3 % de PIB (contre 44,6 % en 2016), et devrait refluer à 45 % en 2018 et 44,2 % en 2019.

06:22 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 octobre 2018

Droit de communication en cours de vérification (CE 28.09.18 )

Attention à la date de la demande

Conseil d'État, 9ème - 10ème chambres réunies, 28/09/2018, 407352

Il résulte des articles L. 76 B et L. 256 du livre des procédures fiscales (LPF) que le droit pour le contribuable de demander la copie des documents que l'administration a obtenus en exerçant son droit de communication auprès de tiers, à l'occasion d'une procédure de contrôle et dont sont issus des éléments qu'elle a effectivement utilisés pour fonder les rectifications d'impôt envisagées, ne peut être mis en oeuvre qu'avant la mise en recouvrement des impositions, laquelle résulte de l'émission par le comptable public compétent d'un titre de perception rendu exécutoire dans les conditions réglementaires.

c'est sans commettre d'erreur de droit que la cour a jugé que les impositions en litige avaient été mises en recouvrement le 8 avril 2013, date de l'émission de l'avis, et non le 19 avril 2013, date de sa réception par le contribuable.

La cour n'a pas davantage entaché son arrêt d'erreur de droit en jugeant que la demande de communication des documents envoyée à l'administration le jour de l'émission de l'avis avait été à bon droit regardée comme tardive pour n'avoir pas été formée avant la mise en recouvrement des impositions, alors même que le contribuable n'a été informé de la mise en recouvrement que postérieurement à celle-ci.

06:14 Publié dans Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 octobre 2018

La question des retraites en France par Hervé Boulhol (OCDE):

Hervé Boulhol (OCDE):

Hervé Boulhol (OCDE):

«L’âge d’or des retraites touche à sa fin en France»

Nous reprenons la position technique publiée par l’opinion

Prélèvement à la source de l’impôt sur le revenu :

peu d’avantages et beaucoup d’inconvénients (OFCE)

Hervé Boulhol est responsable retraites et vieillissement démographique à la direction de l’emploi et des affaires sociales de l’OCDE.

Le montant des prélèvements obligatoires des retraites représente 6% DU PIB

(121 MM€ en 2015 (lire le dossier INSEE )

La situation des retraités français, actuellement très avantagés, va se normaliser. L’âge effectif de départ à la retraite va progressivement s’allonger et les pensions baisser

Les retraités français sont-ils favorisés ?. 1

Comment expliquer cette situation ?. 1

Cet âge d’or va-t-il s’arrêter ?. 1

Quel facteur principal justifie cette normalisation ?. 2

Les pensions vont donc baisser ?. 2

Vous dites que la situation du futur retraité français reste enviable ?. 2

08:33 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 octobre 2018

Pas de verrou de Bercy pour la "grosse" fraude fiscale (CMP 05.10.18)

PDF Texte adopté provisoire avec liens vers les amendements

La commission mixte paritaire a adopte un texte commun sur le verrou de Bercy, texte qui va être publie au JO des son adoption par l’AN et le controle du conseil constitutionnel

Texte élaboré par la commission mixte paritaire

projet de loi relatif à la lutte contre la fraude.La tribune prémonitoire EFI DU 25 MAI 2018

La reforme du verrou de Bercy: vers un maintien partiel le rapport DIARD et CARRIOU

Note EFI le coût budgétaire ,très élevé, d'une instruction pénale financière -souvent chronophage- de la grosse fraude fiscale ( environ 5000 dossiers/an)sera donc à la charge du ministère de la justice. Bien joue Mme..MG.....et ce d'autant plus qu'en pratique la DGFIP pourra garder la main....(lire le texte ci dessous entre les lignes ..)

Un peu d’histoire vécue

Le verrou de Bercy, avec le veto de la CIF ?est une protection citoyenne proposée dans les années 80 autour de Robert Baconnier avec le bâtonnier P Lafarge, Me Urbino Soulier, Me Norman Bodard et le responsable de ce blog ; l’objectif était d éviter la délation fiscale –à la vichyssoise-de la « fraude de quartier « au sens de B Dalles , patron de tracfin

Le nouveau texte confirme cette position protectrice sauf pour la vraie grosse fraude souvent organisée cette mais cette reforme voulue par les procureurs aura un coût budgétaire important au détriment de la justice quotidienne..Par ailleurs nos députés n'ont pas modifié la regle qui permet de mettre en prison des contribuables qui ont été dégrevés par nos tribunaux administratifs ??

LE CORBEAU FISCAL VA TIL REVENIR (1943)

Le parquet national financier est il indépendant ???

la poursuite pénale de la fraude fiscale en droit comparé

Un arrêt prémonitoire Cass Crim 27 juin 2018

Un comptable salarié a t il le droit de désobéir à un ordre de fraude

TITRE III

RÉFORME DE LA PROCÉDURE DE POURSUITE PÉNALE DE LA FRAUDE FISCALE

Article 13

date d'application ???

L’article L. 228 nouveau du livre des procédures fiscales, dans sa rédaction résultant du présent article,s’appliquera aux contrôles pour lesquels une proposition de rectification a été adressée à compter de la publication de la présente loi càd aux vérifications en cours ?!

Par ailleurs, ces dispositions ne sont pas applicables aux contribuables ayant déposé spontanément une déclaration rectificative.

21:16 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI, VERROU DE BERCY | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Prestations payées à Hong –Kong art 238A(CAA Nancy 27/092018)

Certains versements effectués par des personnes physiques ou morales établies en France à destination de pays ou territoires ayant des régimes fiscaux privilégiés, visent expressément à minorer la charge fiscale qu'elles supportent sur le territoire français.

Certains versements effectués par des personnes physiques ou morales établies en France à destination de pays ou territoires ayant des régimes fiscaux privilégiés, visent expressément à minorer la charge fiscale qu'elles supportent sur le territoire français.

conformément à l'article 238 A du CGI, certaines sommes payées ou dues par une personne physique ou morale domiciliée ou établie en France à des personnes physiques ou morales qui sont domiciliées ou établies dans un État étranger ou un territoire situé hors de France et y sont soumises à un régime fiscal privilégié, ne sont admises comme charges déductibles pour l'établissement de l'impôt que si le débiteur apporte la preuve que les dépenses correspondent à des opérations réelles et qu'elles ne présentent pas un caractère anormal ou exagéré. Il en est de même pour tout versement effectué sur un compte tenu dans un organisme financier établi dans un de ces États ou territoires.

Attention au lieu du compte créditeur..et ce quelque soit le domicile du bénéficiaire (lire infine

La CAA de Nancy vient de nous apporter un exemple d’application de ce texte dans une situation de sommes versées dans l'Etat de Hong-Kong

CAA de NANCY, 2ème chambre - formation à 3, 27/09/2018, 17NC01926,

19:03 Publié dans article 238 A, Article 238 bis | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 octobre 2018

Salarie détaché à l étranger : lieu de la résidence fiscale le foyer d’abord

Le lieu du séjour principal d’un contribuable ne peut déterminer son domicile fiscal que dans l’hypothèse où il ne dispose pas de foyer

Expatrié: le guide fiscal du départ et de l'arrivée (2017)

Dans un arrêt didactique du 27 juin 2018, la CE nous précise les conditions de domicile en France d’un salarié détaché à l étranger, en l’espèce en ANGOLA

Arrêt du Conseil d’État du 27 juin 2018, n° 408609

Pour l'application des dispositions de l’article 4 B du CGI , telles qu'éclairées par les travaux préparatoires de la loi du 29 décembre 1976 modifiant les règles de territorialité et les conditions d'imposition des français à l'étranger ainsi que d'autres personnes non domiciliées en France dont elles sont issues, le foyer d'un contribuable célibataire s'entend du lieu où il habite normalement et a le centre de sa vie personnelle, sans qu'il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles.

Le lieu du séjour principal de ce contribuable ne peut déterminer son domicile fiscal que dans l'hypothèse où il ne dispose pas de foyer.

Instruction"matrice" du 26 juillet 1977 BODGI 5 B 24 77

un monument historique de 150pages

Rappel des faits

A qui travaillait sur des plateformes pétrolières en Angola au cours des années 2007 et 2008, s’est prévalu dans sa déclaration de revenus de ce qu’il pouvait bénéficier, pour les salaires qu’il avait perçus au titre de cette activité, de l’exonération d’impôt sur le revenu prévue par les dispositions de l’article 81 A du CGI.

A la suite d’un contrôle sur pièces, l’administration fiscale a remis en cause cette exonération et l’a assujetti à des cotisations supplémentaires d’impôt sur le revenu.

Le TA de rennes annule la redressement, la CAA de Nantes annule le jugement

Le Conseil d’Etat a annulé l’arrêt de la CAA de Nantes du 1er décembre 2016 et renvoie à la cour administrative d’appel de Nantes.

La caa a relevé, que si M. A « …, divorcé de son ex-épouse française et travaillant en Angola, n’avait pas conservé une habitation personnelle en France, il y avait cependant conservé une adresse postale et une domiciliation fiscale et administrative, au domicile de son ex-épouse à laquelle le domicile conjugal avait été attribué par le jugement prononçant leur divorce, avait bénéficié de soins médicaux en France et y possédait plusieurs comptes bancaires, une voiture et un terrain, sur lequel il avait fait édifier une habitation achevée postérieurement aux années en litige. En en déduisant que M. A… devait être regardé comme ayant eu son foyer en France au cours de ces années, ce qui suppose qu’il puisse être établi au vu de l’ensemble de sa situation que l’intéressé y habite normalement et y ait le centre de sa vie personnelle, la cour a inexactement qualifié les faits de l’espèce.

10:22 Publié dans expatrié, Impatrié, Résidence fiscale internationale, Résidence fiscale internationale,expatriés et impa | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 septembre 2018

TRACFIN et La déclaration de soupçon de fraude fiscale bientôt la 5ème directive

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquermise à jour septembre 2018MISE A JOUR JUILLET 2018

Sur proposition de la commission actuelle de Bruxelles nos représentants au parlement de Strasbourg –dont le mandat expire en mai 2019 ont adopté la 5éme directive dite antiblanchiment donnant encore plus d’obligations aux déclarants de soupçonS pour surveiller encore plus chaque citoyen sur la motif PRINCIPAL de la lutte antiterrorisme

LA 5 ème DIRECTIVE QUI DEVRAIT ETRE MISE EN APPLICATION

EN FRANCE AVANT FEVRIER 2020

: Directive (UE) 2018/843 du Parlement européen et du Conseil du 30 mai 2018LA POSITION DE BRUXELLES

Tu dénonces un soupçon sur ton client et tu bénéfices des cinq immunités (L 561 33 CMF

Immunité de l’anonymat de violation du secret professionnel de responsabilité civile é de responsabilité pénale et disciplinaireTu ne dénonces pas tu es complice

LA POSITION HISTORIQUE DU BARREAU DE FRANCE

DISSUADER POUR NE PAS DENONCER (cahier CNB 2012)

Ce cahier du CNB N°1 vise l’ Ordonnance ratifiée par l'article 140 de la loi n° 2009-526 du 12 mai 2009 alors que l’ordonnance du 2 décembre 2016 n’est pas à ce jour ratifiée par notre parlement ????

Article 1ER du Réglement Intérieur National de la profession d'avocat - RIN

« Lorsqu'il a des raisons de suspecter qu'une opération juridique aurait pour objet ou pour résultat la commission d'une infraction, l'avocat doit immédiatement s'efforcer d'en dissuader son client. A défaut d'y parvenir, il doit se retirer du dossier. »

ATTENTION

l’ordonnance du 1er décembre 2016 n’a pas encore été ratifiéeLe dossier législatif du projet de loi déposé

le 22 mars 2017

Les effets d’une ordonnance non ratifiéeTant que l'ordonnance n'est pas ratifiée, elle demeure un acte administratif dont la légalité ne peut être contestée que devant le juge administratif soit par voie d'action, soit par voie d'exception. Durant cette même période, les dispositions de l'ordonnance ne peuvent pas faire l'objet d'une question prioritaire de constitutionnalité. Le Conseil d'État a jugé en effet que les dispositions d'une ordonnance qui n'auront pas été expressément ratifiées « ont un caractère réglementaire et ne sont pas au nombre des dispositions législatives visées par l'article 61-1 de la Constitution et l'article 23-5 de l'ordonnance du 7 novembre 1958 » (CE, 11 mars 2011, M. Alexandre A., n° 341658). Le Conseil constitutionnel a également eu l'occasion de le juger (CC n° 2011-219 QPC du 10 février 2012)Lorsque la loi de ratification sera publiée, de très nombreux décrets - en cours de rédaction- seront publiés

pour comprendre le rôle de Tracfin

- Audition au Sénat (14.06.16) de M. Bruno Dalles, directeur du service Tracfin,

cellule de lutte contre le blanchiment de capitaux et le financement du terrorisme

"Nous travaillons donc sur la détection de fraudes graves. Si nous calculons le ratio - il ne s'agit que d'une moyenne -

cela représente un peu plus d'un million d'euros par dossier. Pour lutter contre la petite fraude de quartier, il faudrait multiplier nos effectifs par dix ou vingt...Nous travaillons à la détection de la fraude fiscale organisée."Les retours financiers issus des contrôles menés par la DGFiP à partir des notes de renseignement Tracfin sur les cinq dernières années sont les suivants :

2013 2014 2015 2016 2017

Nombre de contrôles clos 138 157 231 232 234

Montant total des droits rappelés 28,1 M€ 26,4 M€ 45,6 M€ 39,9 M€ 55,2 M€

Montant total des pénalités 25,1 M€ 15,9 M€ 26,6 M€ 23,6 M€ 32,3 M€

L’exploitation des notes TRACFIN par la DGFIP (source 07/17°

La lutte contre le blanchiment et le financement du terrorisme dans le secteur des jeux

COSI Communication systématique d'informations (COSI) cliquez

La communication systématique d'informations (COSI) ne nécessite aucune analyse et ne sera la manifestation d'aucun soupçon. Elle ne permettra pas de fonder la conduite d’investigations et n’entraînera pas d’exonération de responsabilité pénale, civile et professionnelle du déclarant. Les informations communiquées dans ce cadre permettront, en revanche, d'enrichir les investigations en cours.

Elle s'effectue sans préjudice d'une éventuelle déclaration de soupçon.

20:50 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI, Tracfin et fraude fiscale! | Tags : tracfin et fraude fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

UE fraude fiscale à la TVA :le rapport de la commission (06.18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer---

Pour vous abonner inscrivez vous en haut à droite

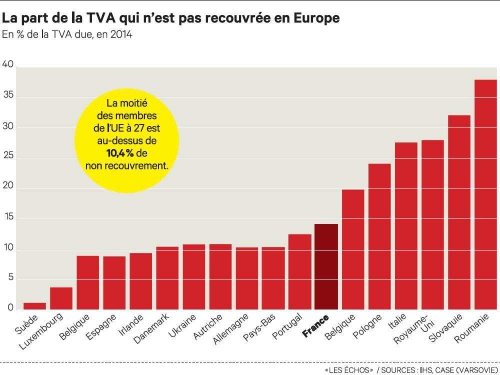

Dans l’Union européenne, les États membres perdent des milliards d’euros de recettes de la taxe sur la valeur ajoutée (TVA) en raison de la fraude fiscale et de l’inadéquation des systèmes de perception.

Selon les chiffres disponibles relatifs à la perception de la TVA, le montant total de la perte de TVA dans l’UE en 2017 est estimé à 137,5 milliards d’euros, soit une perte de 11,2 % des recettes totales de TVA attendues.

Lisez l’étude complète sur l'écart TVA

Lire la fiche de Questions-réponses

Au cours de l’année 2017, les recettes de TVA perçues ont augmenté à un taux plus élevé de 4,1 % par rapport à l’augmentation de 2,8 % de la TVA totale exigible théorique.

Il en résulte que l’écart de TVA global des États membres de l’UE a diminué d’environ 8 milliards d’euros en valeur absolue pour s’établir à 137,5 milliards d’euros.

En pourcentage, l’écart de TVA global a régressé de 1 point de pourcentage pour atteindre 11,2 %.

En 2017, les écarts de TVA estimés dans les pays de l’UE ont varié d’environ 1 % à Chypre (0,6 %), au Luxembourg (0,7 %) et en Suède (1,5 %) à plus de 30 % en Roumanie (35,5 %) et en Grèce (33,6 %). La moitié des 28 États membres de l’UE ont enregistré un écart supérieur à 10,1 %.

Dans l’ensemble, l’écart de TVA en pourcentage de la TVA totale exigible théorique a diminué dans 25 États membres, les améliorations les plus importantes ayant été observées à Malte, en Pologne et à Chypre, et a augmenté dans trois d’entre eux, à savoir en Grèce, en Lettonie et en Allemagne.

L’ecart en France s’éléve en 2016 à 20 MME soit 20% de la TVA normalement due

Lisez l’étude complète sur l'écart TVA Les causes de l’écart de TVA

La fraude à la TVA est certainement la fraude la plus sophistiquée et dont le coût budgétaire est le plus élevé pour nos budgets MAIS la moins diffusée

16:11 Publié dans Politique fiscale, Rapports, TVA EUROPE | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |