23 septembre 2016

COUR DES COMPTES Des déficits de demain ???!!!(1ere partie : la sécurité sociale)

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

La réduction du déficit de la sécurité sociale s’est poursuivie en 2015. Toutefois, celui-ci reste élevé et sa persistance demeure une anomalie singulière au regard de la plupart de nos voisins.

Le redressement des comptes sociaux devrait se poursuivre en 2016, sans certitude sur le calendrier du nécessaire retour à l’équilibre.

En 2015, le déficit de la sécurité sociale a baissé au même rythme, modéré, qu’en 2014 pour s’établir à 10,2 Md€. 40 % environ de ce déficit a des causes structurelles, indépendantes de la conjoncture économique. Le déficit est désormais concentré sur la branche maladie (-5,8 Md€), qui représente à elle seule 85 % du déficit du régime général, et sur le Fonds de solidarité vieillesse (FSV, -3,9 Md€).

La hausse du déficit du FSV compense la baisse de celui de la branche vieillesse : leur déficit agrégé atteint -4,2 Md€ en 2015. Après 13 ans de hausse ininterrompue, la dette sociale a commencé à refluer en 2015, pour s’établir à 156,4 Md€. Cependant, la partie de la dette financée à court terme, dont le remboursement n’est pas organisé, reste importante et pourrait atteindre jusqu’à 30 Md€ à fin 2019.

Le retour à l’équilibre des comptes sociaux dépend désormais prioritairement de l’assurance maladie.

La position des Politiques

Marisol Touraine : «En 2017, le "trou de la Sécu" aura disparu »

10:46 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

22 septembre 2016

Un fait constaté par le juge pénal est opposable au juge administratif SAFRAN CAA VE 15/09/16

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Par un arrêt en date du 15 septembre 2016, la CAA de Versailles illustre les interactions entre le juge pénal et le juge de l'impôt, s'agissant de commissions versées à des agents publics étrangers:

LE FISC DOIT MOTIVER ET PROUVER par O FOUQUET à suivre

A l'issue d'une vérification de comptabilité de la SA Sagem devenue la SA SAFRAN et aux termes d'une proposition du 20 décembre 2006, l'administration a notamment remis en cause, à titre principal sur le fondement du 2 bis de l'article 39 du code général des impôts et, à titre subsidiaire sur celui du 1° du 1. du même article, la déduction de commissions, d'un montant total de 14 773 850 euros versées en 2003 aux sociétés Officetron, Maurang et Sagem Africa, sises au Nigéria, dans le cadre de la passation et de l'exécution d'un marché conclu avec les autorités de ce pays en vue de la mise en place d'un système généralisé de carte nationale d'identité ;

parallèlement, les commissions en cause, regardées comme des avantages occultes au sens des dispositions du c. de l'article 111 du code général des impôts ont été soumises à la retenue à la source prévue au 2 bis de l'article 119 de ce code ;

la SA SAFRAN relève appel du jugement du 18 novembre 2014 par lequel le Tribunal administratif de Montreuil a rejeté ses demandes tendant à la décharge des droits supplémentaires et des pénalités correspondantes auxquels elle a ainsi été assujettie au titre de son exercice clos en 2003 en matière d'impôt sur les sociétés, de contributions additionnelles à cet impôt et de retenue à la source ;

La CAA de versailles annuel le redressement

C A A de Versailles, 3ème Ch , 15/09/2016, 15VE00168, Inédit au recueil Lebon

BRESSE, président M. Christophe HUON, rapporteur

M. COUDERT, rapporteur public

Elle rappelle d’abord que par un arrêt du 7 janvier 2015, devenu définitif, la Cour d'appel de Paris, se prononçant, en matière pénale, sur les faits à raison desquels ont été opérés les rehaussements litigieux, a relaxé la Sa Sagem du chef de corruption active d'agents publics étrangers ;

Eu égard à cet arrêt, le ministre renonce à se prévaloir, au soutien des impositions en litige, des dispositions du 2 bis de l'article 39 du code général des impôts mais persiste à invoquer, ainsi que l'avait fait le vérificateur à titre subsidiaire et ce, pour la totalité des commissions en cause, les dispositions du 1° du 1. du même article qui dispose

1° ……

Toutefois les rémunérations ne sont admises en déduction des résultats que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l'importance du service rendu. Cette disposition s'applique à toutes les rémunérations directes ou indirectes, y compris les indemnités, allocations, avantages en nature et remboursements de frais

Or la CAA nous apprend

5. que pour prononcer, par l'arrêt susmentionné, la relaxe de la Sa Sagem, la Cour d'appel de Paris, après avoir notamment analysé en détail l'objet des contrats conclus entre cette société et les sociétés nigérianes Officetron, Maurang et Sagem Africa, toutes trois dirigées par M.A..., les conditions dans lesquelles ces contrats ont été passés et exécutés ainsi que les modalités de versement des rémunérations dues à ces prestataires, a jugé que " les facturations étalées dans le temps des sociétés dirigées par Niji Adelagun (...) reposaient sur de réelles prestations " ;

Ce motif, excluant l'existence d'actes de corruption, constitue le support nécessaire de la relaxe prononcée par la juridiction répressive et est ainsi revêtu de l'autorité de la chose jugée, de sorte qu'il s'impose au juge de l'impôt ;

Par suite, le ministre ne saurait utilement remettre en cause la réalité des prestations facturées à la requérante par ses trois cocontractants ; que, dans ces conditions, et alors que, par ailleurs, il n'est pas soutenu que les rémunérations versées seraient excessives au regard de la consistance de ces prestations, l'administration ne pouvait légalement en refuser la déduction sur le fondement des dispositions précitées du 1° du 1. de l'article 39 ducode général des impôts, motif pris de ce que la matérialité desdites prestations n'était pas établie ;

13:35 Publié dans aa REVENUS OCCULTES, Activité occulte, CONTENTIEUX FISCAL, La preuve en fiscalité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

SUISSE; échange automatique cela avance VITE mais ....

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Pour mettre en application la nouvelle norme globale d'échange automatique de renseignements (EAR) La Suisse a signé un accord pour l'introduction de l'échange automatique de renseignements avec les Etats partenaires suivants et ce sans aucune contrepartie notamment sans accord d’accès au marché alors que cela avait été une des exigences des banques suisses

La suisse n'est plus un paradis financier,

elle est devenu le paradis tout simplement ????

Ce jeudi 22 septembre, la Suisse franchira un grand pas vers la transparence fiscale. Le Conseil national est appelé ce jour-là à ratifier d’importants accords facilitant la transmission de renseignements fiscaux. A l’ordre du jour, l’introduction de l’échange automatique d’informations avec plusieurs pays développés, dont le Japon, le Canada et la Corée du Sud. Et celle d’un accord d’échange d’informations avec le Brésil. «Le cercle des pays avec lesquels la Suisse partage des informations s’élargit très vite, plus vite qu’on pouvait le penser», observe Xavier Oberson, avocat et professeur à l’Université de Genève. Pour lire la suite cliquez par Yves Genier

Ces accords ne sont pas en application

Forum fiscal : la suisse sur le podium de la transparence fiscale

Le nouveau paradis fiscal du monde: les USA by BLOOMBERG

Le secret bancaire traditionnel continue à s’appliquer entre résidents suisses

SUISSE:Blanchiment de fraude fiscale : application à compter du 1er janvier 2016

Ordonnance sur l'assistance administrative internationale en matière fiscale

source Secrétariat d état aux questions financières internationales

|

Etats |

Signature |

Etat au parlement* |

En vigueur |

|

Australie |

|

||

|

Canada |

|

||

|

Corée du Sud |

|

||

|

Guernesey |

|

||

|

Ile de Man |

|

||

|

Islande |

|

||

|

Japon |

|

||

|

Jersey |

|

||

|

Norvège |

|

||

|

UE** |

|

- Etat des délibérations parlementaires

** L'accord d'EAR avec l'UE vaut pour les 28 Etats membres et s'applique aussi à Gibraltar

Les bases légales requises en vue de l’adoption de l’EAR, à savoir (cliquez

La Convention sur l’assistance administrative,

L’accord multilatéral entre autorités compétentes concernant l'échange automatique de renseignements relatifs aux comptes financiers (MCAA) et

ont été soumises au Parlement pour approbation en juin 2015. Les trois projets ont été adoptés en vote final en décembre 2015 et doivent entrer en vigueur le 1er janvier 2017, en vue de collecter les premières données en 2017 et d’échanger celles-ci à partir de 2018.

06:51 Publié dans Echange automatique FATCA, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 septembre 2016

Guerre fiscale USA v EUROPE : un commencement avec APPLE ( à suivre)

lettre EFI du 29 août 2016

lettre EFI du 29 août 2016mise à jour septembre 2016

Guerre fiscale à venir entre Washington et Bruxelles

Les Américains ne digèrent pas la décision européenne d’obliger Apple à rembourser 13 milliards d’euros au fisc irlandais et accusent Bruxelles de cibler les entreprises de leur pays. En déplacement à Washington ces lundi et mardi, la commissaire Margrethe Vestager a annoncé une enquête contre la société française Engie

Les patrons américains ont aussi déterré la hache de guerre. Dans une lettre(cliquez) qu’ils viennent d’adresser aux vingt-huit chefs d’État et de gouvernement, ils leur demandent de renverser la décision prise par la commissaire européenne à la Concurrence. «Ce précédent augmenterait l’incertitude avec un effet néfaste sur les investissements étrangers en Europe, menacent-ils. L’Union européenne vient de s’auto-infliger une blessure douloureuse.»

X X X X

Le Trésor américain a haussé le ton mercredi 24 AOÛT dans la dispute qui l’oppose à la Commission européenne sur le traitement fiscal des aides aux multinationales américaines, dont Apple, Starbucks, Fiat-Chrysler et Amazon.

En protégeant leurs ressortissants les USA soutiennent donc les états de l’UE qui établissent des rulings fiscaux en contradiction avec les règles européennes MAIS SURTOUT ILS PROTEGENT LEUT BUDGET,Les impôts payes par ces groupes en eEuropedevenant des tax credits déductibles aux USA

Ce rapport a été diffusé quelque jours avant que L'Union européenne décide mardi 30 août 2016 que le régime fiscal d' Apple Inc. accordé par l'Irlande a enfreint les règles de l' aide d’état , La décision de l'UE est susceptible d'aggraver les tensions transatlantiques au cours des enquêtes sur les ententes fiscales négociés entre les sociétés multinationales américaines et pays européens. Washington a dit que les sondes ciblent injustement les entreprises américaines. (lire ci-dessous)Pour lire la suite cliquez

Aides d'État: l'Irlande a accordé pour 13 milliards d'EUR

d'avantages fiscaux illégaux à Apple

A la suite de l’enquête ouverte en juin 2014 ,La Commission européenne a conclu que l'Irlande avait accordé à Apple des avantages fiscaux indus pour un montant de 13 milliards d'euros. Cette pratique est illégale au regard des règles de l'UE en matière d'aides d'État, car elle a permis à Apple de payer nettement moins d'impôts que les autres sociétés. L'Irlande doit à présent récupérer les aides illégales.

la réponse préventive des USA du 24 août 2016

Dans un « Livre blanc » de 26 pages transmis à Bruxelles, le Trésor américain dénonce les investigations de la Commission sur le traitement fiscal des aides d’état et leur rétroactivité. Il s’agit d’arrangements financiers obtenus en Irlande pour Apple, aux Pays-Bas pour Starbucks et au Luxembourg pour Fiat et Amazon.

Des accords de prix de transfert sont ils des aides d’état prohibées ??

la Commission enquête sur des accords sur les prix de transfert dans le cadre de l'impôt sur les sociétés applicable à Apple (Irlande), Starbucks (Pays-Bas) et Fiat Finance and Trade (Luxembourg)

UE encore plus de transparence et de surveillance fiscale !!!!!

Aides d’état et fiscalité déloyale : la Belgique sur la sellette

La réponse d’Apple à la commission

La position de la maison blanche

The White House said on Tuesday it was concerned about a European Commission order for Apple Inc to pay billions in unpaid taxes to Ireland because it seemed to undermine joint U.S.-EU progress on creating a more fair international tax system. White House spokesman Josh Earnest said it was possible the EU order for Apple to pay 13 billion euros ($14.5 billion) in back taxes could be unfair to U.S. taxpayers because Apple might be able to claim it in the United States as a tax deduction. "We are concerned about a unilateral approach ... that threaten to undermine progress that we have made collaboratively with the Europeans to make the international taxation system fair," Earnest told a briefing.

Comment Apple cache 99,69% de ses profits Par Anouch Seydtaghia,

Pour comprendre la fureur des us

EU Apple Tax Ruling Stirs Fears of Revenue Loss in U.S.

The US tax inversion contestée

Mais le 4 aout , The U.S. Chamber of Commerce a engage une procédure judiciaire pour faire annuler la nouvelle réglementation de l’IRS limitant les possibilités des transferts à but fiscal des sièges sociaux dans des pays faiblement imposés cliquez

Une évasion fiscale légale us : the tax inversion

Le communiqué la plainte devant le tribunal d’ AUSTIN (TEXAS)

10:41 Publié dans Rulings leur controle, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 septembre 2016

L’interdiction d’imputer les déficits est une sanction légale QPC 16/09/16

L'article 1731 bis,1 du CGI qui supprime la possibilité d'imputer en matière d'impôt sur le revenu les réductions d'impôt et déficits sur les rehaussements entraînant l'application de majorations de 40 %, 80 % ou 100 % pour manquements graves est constitutionnel.

Décision n° 2016-564 QPC du 16 septembre 2016

Le Conseil constitutionnel a été saisi le 17 juin 2016 par le Conseil d'État d'une question prioritaire de constitutionnalité portant sur les dispositions du 1 de l'article 1731 bis du code général des impôts dans sa rédaction issue de la loi n° 2012-354 du 14 mars 2012 de finances rectificative pour 2012.

L’article 1731 bis du code général des impôts BOFIP du 8 juin 2015

Lorsque s'appliquent les pénalités prévues pour défaut de déclaration après une mise en demeure, exercice d'une activité occulte, insuffisance déclarative intentionnelle ou opposition à contrôle fiscal, les dispositions contestées prévoient une sanction privant le contribuable concerné de la possibilité d'imputer les déficits prévus par les paragraphes I et I bis de l'article 156 du code général des impôts ainsi que les réductions d'impôt.

Le Conseil constitutionnel a jugé que ces dispositions, qui répriment des manquements particulièrement graves et visent à conférer une effectivité renforcée à leur répression, poursuivent l'objectif de valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales et ne méconnaissent pas le principe de proportionnalité des sanctions.

Le Conseil constitutionnel a donc jugé conformes à la Constitution les dispositions du 1 de l'article 1731 bis du code général des impôts dans sa rédaction issue de la loi du 14 mars 2012

Communiqué de presse Commentaire

Dossier documentaire Décision de renvoi CE

Audience vidéo Version PDF de la décision

17:46 Publié dans Activité occulte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 septembre 2016

Liste européenne des paradis fiscaux MAIS sans UK !!!!

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Le génie de la City protège ses banques

Le génie de la City protège ses banques

Le seul état qui n’a fourni aucune liste est la GB

"UNITED KINGDOM does not list any country"

juin 2017

La liste noire de l’union européenne sur les paradis fiscaux risque d’être une coquille vide

La liste noire de l’union européenne sur les paradis fiscaux risque d’être une coquille vide

Auditionné fin mai 2017 par la commission d’enquête du Parlement européen sur les Panama Papers, Jean-Claude Juncker, le président de la Commission européenne, a rappelé que le projet de liste noire des paradis fiscaux de l’Union européenne sera complété "d’ici la fin de l’année". Le problème, c’est que cette liste ne mentionne pas certains pays comme … le Panama ou le Luxembourg !

SEPTEMBRE 2016

La liste JUNCKER

En janvier 2016, la Commission a lancé un processus en trois étapes pour établir la liste commune de l’Union dans le cadre plus vaste de son programme visant à enrayer la fraude et l’évasion fiscales.

Une liste commune de l’Union recensant les juridictions non coopératives aura beaucoup plus de poids que l'actuelle mosaïque de listes nationales lorsqu’il s'agira de traiter avec des pays tiers qui refusent de respecter les normes internationales de bonne gouvernance fiscale.

Une telle liste empêchera en outre ceux qui pratiquent une planification fiscale agressive d’exploiter abusivement les asymétries entre les différents systèmes nationaux.

Le communiqué de presse du 14 septembre 2016

L’objectif est de publier la liste définitive des juridictions non coopératives d’ici à la fin de l'année 2017. Les États membres se sont déjà déclarés en faveur cette approche, qui est également fermement soutenue par le Parlement européen.

Le français n’étant une langue officielle de l’UE, les docs suivants seront donc en anglais

Questions and Answers on the common EU list of non-cooperative tax jurisdictions

Les methodes de determination de la liste Tableau de bord d’indicateurs

JUIN 2015

Le génie de la City protège ses banques

Le seul état qui n’a fourni aucune liste est la GB

"UNITED KINGDOM does not list any country"

Map of third country non-cooperative tax jurisdictions)

Liste des 30 paradis fiscaux de la commission européenne (pdf)

établi par EFI par sureté .car une forte pression de hackers mécontents

est faite sur le site pour que le lien soit cassé.

Le paradis des paradis fiscaux ??

le rapport français –autocensuré- d’octobre 2013

11:12 Publié dans Rulings leur controle, Traités et renseignements, Transparence, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Preuve d’un compte ouvert à l étranger (CAA LYON 30 août 2016)

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Une intervention d’un enquêteur dans la confection de preuve entraîne la nullité de cette preuve

Cass crim 20 septembre 2016 aff roi du Maroc

Analyse de la presse locale (CASS Crim 20.09.16

alors que le droit au procès équitable et le principe de o loyauté des preuves imposent aux autorités publiques de ne pas participer, directement ou indirectement, dans la confection irrégulière de preuves ; que porte atteinte à ce principe, l’enregistrement effectué de manière clandestine par des enquêteurs par le truchement d’un tiers qui n’est pas soumis à la même obligation de loyauté qu’eux, et ayant pour but d’obtenir des indices de commission d’une infraction ;

Par un arrêt en date du 30 août 2016, la CAA de Lyon rappelle que, pour faire application d'une amende relative à la détention d'un compte à l'étranger non déclaré, l'administration fiscale doit établir l'ouverture effective de ce compte. Une simple de demande de mise en relation signée par aucune des parties n'est à cet égard pas suffisante.

Un autre moyen de preuve est un PV des douanes fondés sur l’article 65 du code des douanes

MAIS le refus de répondre à une (réquisition douanière n’entraine aucune sanction d ‘aucune sorte sinon une froide colère rentrée des nos gabelous

Droit de communication des douanes sur l'article 65 CD

QPC n°2011-214 du conseil constitutionnel du 27 janvier 2012

SUR UN AVEU ORAL EN MATIERE PROBATOIRE

L'aveu sans avocat n'est pas une preuve

Cour de cassation Chambre criminelle, 11 mai 2011, 10-84.251, Publié au bulletin

A noter que la CAA indique également, s'agissant de la portée de l'aveu oral en matière probatoire,

"que si aucune disposition ni aucun principe n'interdit aux parties d'invoquer devant le juge de l'impôt et à celui-ci de prendre en compte, parmi d'autres éléments de preuve, un aveu recueilli oralement, les seules mentions de la réponse aux observations du contribuable ne suffisent pas à établir que l'intéressée, qui le conteste, aurait effectivement reconnu, lors d'un entretien avec le vérificateur, être titulaire du compte bancaire litigieux".

C A A DE LYON, 5ème ch-30/08/2016, 14LY01821, Inédit au recueil Lebon

- POURNY, présidentM. Charles MEILLIER, rapporteur

Mme CHEVALIER-AUBERT, rapporteur public

LES FAITS

08:39 Publié dans La preuve en fiscalité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 septembre 2016

ISF et impatrié de retour en France :une ânerie économique ????

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

ISF et impatrié de retour en France :une ânerie économique ???? pdf

Impôt de solidarité sur la fortune et Conventions internationales

exonération temporaire à l’ISF des biens situés à l’étranger pour les contribuables transférant leur domicile fiscal en France

CE NÉCESSAIRE RÉGIME D' EXONÉRATION

EST IL UNE ÂNERIE ECONOMIQUE?

Quid de l interdiction de faire gérer des fonds

dans une banque située en France ??

Quid de l’interdiction de posséder des actions et créances françaises ??

Ce dispositif est codifié aux 2ème et 3ème alinéas du 1° de l’article 885 A du CGI.

LE MESSAGE POLITIQUE EST DONC LE SUIVANT /

REVENEZ EN FRANCE MAIS SANS INVESTIR DANS VOTRE PAYS ????

Notre génie de la City s'en frotte les mains ????

La suppression de ces interdictions s’ajoutera à La recette de Pierre Gattaz pour profiter du Brexit

par ailleurs nous savon tous que l ISF est un impôt juste puisque les "sans revenus" en sont aussi exonérés

ISF /pan sur le bec de l impôt sur la fortune

L’ISF confiscatoire et la Constitution (mise à jour)

La loi de modernisation de l’économie (LME) du 4 août 2008 a institué un dispositif d’exonération temporaire à l’ISF à l’égard des personnes physiques ayant transféré leur domicile fiscal en France à compter du 6 août 2008 pour leurs biens situés hors de France.

Ce dispositif est codifié aux 2ème et 3ème alinéas du 1° de l’article 885 A du CGI.

Sont soumises à l'impôt annuel de solidarité sur la fortune, lorsque la valeur de leurs biens est supérieure à 1 300 000 € :

1° Les personnes physiques ayant leur domicile fiscal en France, à raison de leurs biens situés en France ou hors de France.

Toutefois, les personnes physiques mentionnées au premier alinéa qui n'ont pas été fiscalement domiciliées en France au cours des cinq années civiles précédant celle au cours de laquelle elles ont leur domicile fiscal en France ne sont imposables qu'à raison de leurs biens situés en France.

Cette disposition s'applique au titre de chaque année au cours de laquelle le redevable conserve son domicile fiscal en France, et ce jusqu'au 31 décembre de la cinquième année qui suit celle au cours de laquelle le domicile fiscal a été établi en France

> Quelles sont les personnes éligibles à ce dispositif ?

>Quels sont les biens concernés ? A LIRE CI DESSOUS

13:27 Publié dans Impatrié, ISF | Tags : isf et impatrie | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 septembre 2016

SUISSE : la demande groupée des Pays Bas est acceptée ( TF 16.09.16)

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

l'accord franco suisse de juin 2014 loi du 2 mars 2016

Un point sur l’échange de renseignements fiscaux entre la France et la Suisse ?

1.1. Le 18 décembre 2013, les autorités françaises (ci-après: l'autorité requérante) ont déposé auprès de la Suisse une double demande d'assistance administrative internationale en matière fiscale visant ......

mise à jour septembre 2016

Nous remercions tous notre ami Philippe Neyroud de genève

Assistance administrative en matière fiscale aux Pays-Bas autorisée en cas de demande groupée sans indication de noms

L'Administration fédérale des contributions peut accorder l'assistance administrative à l'autorité fiscale néerlandaise concernant un client d'UBS sur la base de sa demande groupée. Les demandes groupées sans indication de noms sont en principe admissibles selon la Convention contre les doubles impositions entre la Suisse et le Royaume des Pays-Bas, pour autant que la demande contienne des informations suffisantes pour identifier les personnes concernées.

mise à jour mars 2016

Les pays bas viennent d’adresser à BERNE une deuxième demande groupée similaire à la première

La 2ème demande groupée des PAYS BAS

concernant les clients du Crédit Suisse cliquez

MAIS Le juge suisse vient d’interdire la première demande groupée des Pays Bas

L’entraide fiscale se grippe à nouveau par Alexis FAVRE

Le communiqué du tribunal administratif fédéral

le 21 mars le Tribunal administratif fédéral (TAF).a jugé que la Suisse ne pouvait pas accorder l’assistance administrative fiscale aux Pays-Bas sur la base de leur première demande groupée déposée en juillet 2015, (la décision A-8400/2015 du 21.03.16)

Saisi du recours d’un client hollandais d’UBS, le TAF a donc décidé de stopper la transmission de ses données au Pays-Bas.

La Suisse et les Pays-Bas ont conclu, le 31 octobre 2011, un accord amiable portant précisément sur la manière dont la CDI doit être interprétée quant à l’identification des personnes visées par une demande groupée

Les juges suisses ont considéré que le protocole de la convention bilatérale de double imposition (CDI) de 2010 exclut les demandes groupées sans indication de nom.

En clair une demande groupée peut elle être une fishing expédition

Cette question est récurrente aussi en France notamment lors des écoutes téléphoniques de plus en plus fréquentes mais de plus en plus en panne..

Berne a décidé de faire appel devant le tribunal fédéral

X X X X X X

La 1ère demande groupée acceptée par BERNE

11:57 Publié dans demande groupée, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 septembre 2016

STDR Durcissement des pénalités à compter du 14.09.16

![]()

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Lors de la réunion annuelle du Comité national de Lutte contre la Fraude (cliquez) tenue a BERCY le 14 septembre 2016, nos ministres de BERCY ont informé nos écureuils cachotiers de l’augmentation des pénalités fiscales

Pour info complémentaire

Fraude fiscale: Jérôme Cahuzac sera fixé sur son sort en décembre par R WERLY

Dans sa décision n° 2016-554 QPC du 22 juillet 2016, le Conseil Constitutionnel a censuré l'amende proportionnelle de 5 % qui était appliquée pour non déclaration de compte détenu à l'étranger lorsque les avoirs dépassent 50 000 €. Michel SAPIN et Christian ECKERT prennent acte de cette décision. Pour autant, les conditions dans lesquelles les contribuables détenant des avoirs non déclarés à l'étranger peuvent se mettre en conformité avec le droit sont déséquilibrées par les effets de la décision du Conseil Constitutionnel. Elles doivent donc être revues.

Dès lors, en contrepartie de l'amende proportionnelle de 5 % qui ne sera plus appliquée, le barème des pénalités fiscales appliquées est augmenté : les pénalités fiscales sont portées de 15 % à 25 % pour les fraudeurs dits « passifs » (Note EFI soit une augmentation de 70%)et de 30 % à 35 % pour les fraudeurs dits « actifs » (Note EFI soit une augmentation de 34% °, s’agissant des demandes de régularisation déposées à compter de ce jour (14 septembre 2016)

la circulaire officielle du 14 septembre 2016

à noter le plafonnement de l'amende fixe

UN POINT SUR LES AMENDES POUR NON DÉCLARATION DES TRUSTS

un recours pour excès de pouvoir,avec QPC , a été déposé devant le conseil d état pour voir annuler les amendes de 12.5% imposées au trusts

Plusieurs recours gracieux en demande de remboursement des amendes payées avant le 22 juillet sont en cours de dépôt

PAR AILLEURS, le CNLF a adopté un plan pluriannuel sur trois ans de lutte contre la fraude fiscale et sociale afin de prendre en compte la maturité du dispositif et de renforcer le caractère stratégique de ses actions.

Ce plan se décline en cinq axes : lire le communiqué

Adapter les processus de contrôle aux mobilités internationales,

Optimiser la gestion et la sécurisation de l’information numérique,

Renforcer la lutte contre la fraude documentaire et identitaire,

Développer des cartographies des risques,

Améliorer les techniques d’investigation, l’effectivité des sanctions et le recouvrement.

RAPPORT 2016 DU COMITE NATIONAL CONTRE LA FRAUDE

Intervention de Michel Sapin - Comité national de Lutte contre la Fraude -

Intervention de Christian Eckert - Comité national de Lutte contre la Fraude

07:08 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, aaa)Régularisation fiscale France | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 septembre 2016

CORSE le coup de gueule fiscal de la cour des comptes

La Cour des comptes rend public le 12 septembre 2016 un référé, adressé le 21 juin 2016 au ministre des finances et des comptes publics et au secrétaire d'État chargé du budget, sur la gestion de l'impôt et les régimes fiscaux dérogatoires en Corse.

La Cour y relève l'existence de pratiques reposant sur des dispositions obsolètes, voire dépourvues de tout fondement légal, contraires au principe général d'égalité devant l'impôt.

Elle note également des défaillances persistantes de la gestion de l'impôt dans cette région.

Pour mettre fin à cette situation, la Cour estime nécessaire une remise en cause des pratiques et dispositions contraires aux principes de légalité et d'égalité devant l'impôt, et l'application sans faiblesse, par les services déconcentrés de l'État, de l'ensemble des règles et procédures fiscales prévues par la loi. Elle formule six recommandations en ce sens.

La gestion de l'impôt et les régimes fiscaux dérogatoires en Corse

La Cour rend également publique la réponse formulée par le Ministère de l'Economie et des finances.

18:37 Publié dans Politique fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 septembre 2016

Une nouvelle affaire type GOOGLE ; l’affaire Caterpillar Belgique

UNE NOUVELLE AFFAIRE DE FERMETURE FISCALE

Belgique versus suisse

Le coût du travail dans les états de la vieille Europe incite les groupes internationaux à éviter la création d’établissement stable ou de filiale de production au sens de la moribonde convention modèle OCDE

Cout de l heure de travail en europe

Salaires et coût de la main-d’œuvre eurostat

l’Union européenne et la lutte contre l’optimisation fiscale,

PAR Mme Isabelle BRUNEAU ET M. Marc LAFFINEUR,

Dans la plus grande discrétion, les contrats de sous traitance ou de commissionnaires non actifs se signent régulièrement en toute légalité juridique et bien sur fiscale

Le déclin de notre industrie ne semble émouvoir personne alors que des solutions avaient été proposées du type de celles utilisées en octobre 1968 et ce par des personnalités de toute tendance

Une nouvelle niche fiscale?: Le commettant international ?

L' affaire Zimmer Ou le Combat des Horaces fiscalo libertaires et des Curiaces fiscalo budgétaires

Ce qu'écrivait Manuel Valls sur la TVA sociale en septembre 2011

L’Urssaf a même créé un site pour ce type d’opérations

Centre national des firmes étrangères - CNFE

67945 Strasbourg cedex 9

Sont concernés les salariés qui relèvent du régime français de Sécurité sociale en étant employés

par une société étrangère qui n'est pas établie en France.

UNE NOUVELLE AFFAIRE DE FERMETURE FISCALE

La situation de CATERPILLAR Belgique

Selon un contrat signé en 2001, la filiale belge, dont la fermeture a été annoncée début septembre, n’a été qu’un prestataire de services pour le compte d’une filiale de la multinationale américaine, basée à Genève

La Belgique accuse Caterpillar Suisse par Ram Etwareea

Annoncée la semaine passée, la fermeture de l’usine belge de Caterpillar sise à Gosselies dans la banlieue de Charleroi, avec à la clé la suppression de 2000 places de travail, n’a pas fini de traumatiser la Belgique. Le premier ministre, Charles Michel, a annoncé jeudi devant le parlement que l’Etat avait chargé un cabinet d’avocats spécialisé d’analyser la décision de la multinationale américaine qui fabrique des machines de chantier (construction, mines).

17:28 Publié dans ETABLISSEMENT STABLE, Siège de direction | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Le rescrit : le rapport RABAULT ( AN )de juillet 2016 et CE 22 JUIN 2016

Quelles sont les normes applicables à mon projet ? Vont-elles évoluer ? Quelles sont les garanties dont je dispose face à l’administration ?… ». Ces questions apparaissent particulièrement cruciales pour les porteurs de projet et les entreprises dans un contexte de droit de plus en plus en complexe et en évolution permanente.

Quelles sont les normes applicables à mon projet ? Vont-elles évoluer ? Quelles sont les garanties dont je dispose face à l’administration ?… ». Ces questions apparaissent particulièrement cruciales pour les porteurs de projet et les entreprises dans un contexte de droit de plus en plus en complexe et en évolution permanente.

Une position iconoclaste publiée en 2007 dans la revue Ethique Publique

Transparence et crise de légitimité de l’administration fiscale française :

COMMENT ABROGER UN RESCRIT ??

Par un simple arrêté du 12 septembre 2012– non publié au JO mais au BOI BO 13 A-2-12 - signé de P Moscovici et Cahuzac, les pouvoirs publics de 2012 ont institué l’excellent et indispensable BOFIP mais ont corrélativement rapporté pour le futur l’ensemble des commentaires publiés antérieurement « sous forme de documentation administrative de base, d'instructions, de réponses ministérielles, de réponses apportées dans le cadre du comité fiscal de la mission d'organisation administrative et de rescrits de portée générale » SEULS sont donc maintenus les milliers de rescrits particuliers et donc confidentiels .

un rescrit particulier peut il être contrôlé par le conseil d état pour excès de pouvoir par exemple pour inégalité devant les charges publiques ??

Contrôle d’un rescrit par le conseil d état ?

La demande d’application d’un rescrit DOIT visée la loi source

Conseil d'État N° 391748 3 et 8 ch 22 juin 2016

Lorsqu'un contribuable n'invoque devant les juges du fond, à l'appui de conclusions tendant à la décharge ou à la réduction d'une imposition, que la garantie prévue à l'article L. 80 B du livre des procédures fiscales (LPF) dans l'hypothèse où l'administration a formellement pris position sur l'appréciation de fait au regard d'un texte fiscal, sans invoquer la méconnaissance de ce texte, la juridiction n'est pas tenue d'examiner également le bien-fondé de la demande par rapport audit texte

Le conseil d’état peut annuler un rescrit pour excès de pouvoir

Conseil d'État, 9ème et 10ème sous-sections réunies, 20/03/2013, 347633

MAIS peut-il se saisir par le biais d'un moyen soulevé d’office de cette annulation en cas d’un rescrit non légal ????? (cliquez )

Un débat sur une transparence généralisée des rescrits dits particuliers a été lancé par certains de nos kmers qui sont aussi des lecteurs d’EFI

« Le reporting public pays par pays doit être étendu à tous les secteurs. »

Pour EFI il convient d’éviter un voyeurisme fiscal généralisé mais faire en sorte que les rescrits soient utilisés dans un cadre républicain d’intérêt général

L’Union européenne s’engage pour la transparence sur les rescrits fiscaux

Mme Valérie RABAULT Rapporteure Générale du budget

a publié fin juillet un rapport sur application du rescrit fiscal

Elle rappelle que ,comme l’indique une étude du Conseil d’État de 2014 , il n’existe pas de définition juridique de la notion même de rescrit fiscal. Le terme n’apparait ni dans les articles L. 80 A à L. 80 C du livre des procédures fiscales, qui encadrent pourtant la plupart des régimes, ni dans la jurisprudence. Selon ce rapport, il « ne fait pas davantage l’option d’un véritable consensus doctrinal ».

Le Conseil d’État retient quatre critères d’identification :

12:43 Publié dans exces de pouvoir, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 septembre 2016

Crédit d'impôt pour l'emploi : un point d'étape pour un coût de 20 MM€

UNE VRAIE MESURE D' AVENIR

qui sera progressivement améliorée et simplifié

Le coût budgétaire du CICE devrait ainsi à l'horizon 2017 atteindre

vingt milliards d'euros environ, soit près de 1 % du PIB.

Le CIE se révèle un allègement d'impôt plus qu'un dispositif ciblé au service de l'industrie française.( rapport BEAUFILS )

Les modalités pratiques

Crédit d'impôt pour la compétitivité et l'emploi (CICE)

Rapport 2015 du comité de suivi du Crédit d'impôt pour la compétitivité et l'emploi

De la TVA sociale à la TVA emploi........

Ce qu'écrivait Manuel Valls sur la TVA sociale en septembre 2011

Quatre ans après la création de ce dispositif et trois ans après son lancement, il convient de procéder au suivi et au contrôle de cette politique publique conséquente qui représente près de 1 % du PIB de notre pays.

Ce rapport présente ainsi le fonctionnement et la mise en oeuvre du CICE. Il s'agit de montrer dans quelle mesure le dispositif d'envergure qu'est le CICE a pu se révéler complexe pour ses bénéficiaires, dans sa gestion comme dans son pilotage. L'étude du profil des bénéficiaires du CICE a permis d'analyser le déploiement du dispositif et les institutions qui ont pu devoir intervenir, les besoins et les difficultés des bénéficiaires. Elle permet enfin, et il s'agit ici de le regretter, de souligner que ce dispositif non ciblé semble avoir manqué son objectif, et qu'il se révèle un allègement d'impôt plus qu'un dispositif ciblé au service de l'industrie française.

juillet 2016

LES BOFIP DU 26 NOVEMBRE 2013

17:59 Publié dans Crédit d'impot emploi | Tags : credit impot emploi | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 septembre 2016

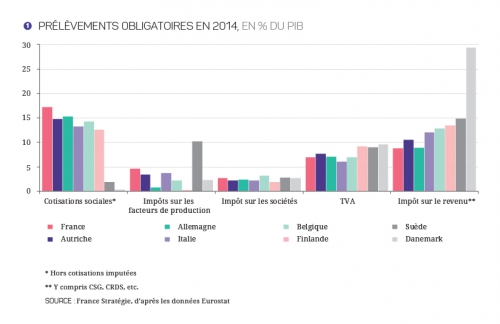

France stratégie ; quels principes pour une fiscalité simplifié

France Stratégie est un organisme de réflexion, d’expertise et de concertation placé auprès du Premier ministre. France Stratégie se veut à la fois un outil de concertation au service du débat social et citoyen, et un outil de pilotage stratégique au service de l’exécutif. France Stratégie s’appuie sur des équipes d’analystes confirmés compétents principalement dans les questions économiques, sociales, d’emploi, de développement durable et de numérique.

A notre avis, cet organisme apolitique pourrait se comparer au commissariat géneral au plan des années 60

LA FICHE THEMATIQUE DE BRUXELLES

Dette, déficit et dépenses publiques : quelles orientations ?

Le rapport de France stratégie

(premier ministre juillet 2016) HTLM

Il propose différents thèmes de réflexion notamment en matière fiscale

2017/2027 - Quels principes pour une fiscalité simplifiée ?

Par-delà leur niveau élevé, cohérent avec celui de la dépense publique, les prélèvements obligatoires français se singularisent par le fait qu’ils reposent plus lourdement qu’ailleurs sur le travail et l’appareil productif. La contrepartie en est un moindre recours à la TVA et une plus faible imposition sur les revenus des personnes physiques.

17:49 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |