11 mai 2013

Regularisation fiscale in UK. No but or Yes but

No safe havens for offshore tax cheats CLIQUER

No safe havens for offshore tax cheats CLIQUER

Jennie Granger, HMRC Commissioner and Director General for Enforcement and Compliance has confirmed 9 MAY 2013 that it is working with the United States and Australian tax administrations (the IRS and ATO) on data which reveals extensive use of complex offshore structures to conceal assets by wealthy individuals and companies.

Note de P Michaud ; l'ettet d'annonce , en plein G7 de ce mois de mai 2013 et avant le forum fiscal de Moscou , fin mai , de ces documebts obtenus il y a deux ans est remarquable mais ou va donc se trouver le diable -bon ou mechant ????

le royaume uni apparait devenir l'organisateur de la lutte contre les montages fiscaux agressifs .Incredible isn'it ????

INEDIT Joint International Tax Shelter Information

What are HMRC offshore disclosure facilities?

HM Revenue & Customs (HMRC) offshore disclosure facilities provide an opportunity for eligible customers with assets or investments held in British Crown dependencies and other overseas jurisdictions to bring their UK tax affairs up to date. You can use the facilities to make a full disclosure of outstanding liabilities and pay any amount due.

This guide explains why you should disclose information, how you can disclose, and what happens if you don’t.

§ Introduction to the disclosure facilities

§ Why should I make a disclosure?

§ What happens if I don't tell HMRC?

1. Isle of Man Disclosure Facility

2. Guernsey Disclosure Facility

4. Liechtenstein Disclosure Facility

08:15 Publié dans Royaume Uni | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

10 mai 2013

simulateurs fiscaux 2013

simulateur fiscal 2013

Immobilier : tout savoir sur la fiscalité cliquer les échos

Des revenus fonciers à l'imposition des plus-values immobilières : toute la fiscalité de l'immobilier, qu'il s'agisse d'une résidence principale ou d'un logement locatif.

Fiscalité : quel est le coût de la nouvelle taxation des dividendes ?

Imprime 2013 des plus values immobilières 2048 IMM SD

BOFIP en cours de rédaction

Carte de France des centres d'impôts

À compter des échéances d’avril 2013, toutes les entreprises soumises à l'impôt sur les sociétés, quel que soit leur chiffre d'affaires, ont l'obligation de télédéclarer leurs déclarations de résultats et n° 1330-CVAE.

Cette obligation est applicable pour toutes les entreprises soumises à l'impôt sur les sociétés clôturant leur exercice à partir du 31 décembre 2012.

Pour en savoir plus sur les téléprocédures des professionnels

disponibles en ligne sur internet, cliquer

Comparateurs fiscaux internationaux

lire in fine

LES SIMULATEURS FISCAUX PUBLICS

Déroulement et règlement de la succession

le simulateur DGFIP Impot sur le revenu 2013

Ce simulateur est le plus fiable

La révision des valeurs locatives des locaux professionnels

LES SIMULATEURS FISCAUX PRIVES

Les calculettes de la Revue Fiduciaire

Impôt sur le revenu

Simulateur de calcul d'impôt sur le revenu

similateur 2 de l'impot sur le revenu

Plus-values

· Simulateur de calcul de plus-value immobilière

Ce simulateur permet de déterminer, grâce à un système expert, si la plus-value immobilière est imposable ou non (exonération résidence principale, expropriation, vente à un bailleur social, partage d'indivision, durée de détention ...).

Réductions d'impôt

· Simulateur de calcul du plafond de consommation énergétique

Impôt sur la fortune

· Simulateur de calcul d'impôt de solidarité sur la fortune

le nouveau bouclier ; plus simple plus fort

Ne pas oublier que le plafonnement du plafonnement

mise en place par Juppé a été supprimé à ce jour ..

Droits de transmission à titre gratuit

Droits de succession EN EUROPE :

Déroulement et règlement de la succession

· Simulateur de calcul des droits de succession

· Droits de successions et de donations : en ligne directe

· Droits de succession et de donation : à un tiers et à des parents au-delà du 4e degré

· Droits de succession et de donation : entre époux et partenaires de PACS

· Droits de succession et de donation : entre frères et sœurs

· Droits de succession et de donation : entre parents jusqu'au 4ème degré inclus

· Assurance vie : fiscalité de la transmission

Evaluation

Les méthodes et le contentieux de l'évaluation

Impôts locaux

Simulateur de calcul de la surface locative

Comparateurs fiscaux internationaux

simulateur officiel suisse canton par canton

Calculateur de sa majesté la reine

IRS Withholding Calculator

03:35 Publié dans Simulateurs fiscaux | Tags : simulateur fiscal 2013 | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 mai 2013

Réformes fiscales : vers l’esprit de Pompidou ??????

Pour vous abonner laisser votre adresse en haut à droite

Dans une précédente lettre, EFI avait envisagé une réforme des plus values mobilières des particuliers se rattachant à l’esprit de la loi de Pompidou du 12 juillet 1965 , loi fiscale qui a été un des piliers de la croissance française de l’époque : distinction entre des plus values à court terme -dite spéculatives- cad celles de moins de deux ans imposables au barème -plein pot- de l’IR, et des plus value à long terme celles de plus de deux ans imposables à un taux raisonnable .Nous avions pensé à un taux libératoire de 20 à 25%.plus CSG, Les principes du nouveau régime sont similaires

En dehors de catastrophiques erreurs de communication notamment sur la taxe de 75 %, l’esprit de Pompidou –du cantal- ne serait il pas en train de descendre sur son successeur de la Corrèze voisine.

Nos présidents n’auraient ils pas pécher au toc ensemble dans cet endroit, connu d'Homère-, où se rejoindraient la triouzoune et l'allagnon , ce lieu magique qui apporte le bon sens à l’intelligence .

Georges Pompidou face à la mutation économique de l'Occident, 1969-1974»

OCDE un choc fiscal proposé à la France

Un constat des causes d’un déclin ??

Le crédit impôt sur l’emploi n’est il une réforme de bon sens similaire à la suppression de la taxe sur les salaires décidée par le Général de Gaulle en octobre 1968 et qui a été une véritable dévaluation compétitive à la Schroeder ?

Le projet de loi sécurité-mobilité ne serait il pas un petit grenelle de juin 1968,époque où ont été crées la mensualisation et l'ANPE.

Irons nous vers la création d'une ANFP (agence pour la formation professionnelle) pactole de 40 MM (2% du PIB) controlé et partagé entre toutes nos organisations professionnelles quasiment sans orientation politique,le dernier rapport de la cour des comptes datant de 2008...

La réforme du régime des plus values mobilières ne sera elle pas le petite sœur de la réforme du 12 juillet 1965, réforme qui a été une des causes de notre développement industrielle

Quelles seront donc les prochaines mesures de ce bon sens paysan.: notamment sur les PV immobilières, sur la régularisation sur la réforme du contentieux des sanctions fiscales ETC,ETC,ETC, ...

Maintenant à vos critiques et à vos tomates mais amicales

Patrick Michaud

19:49 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Suisse et Exit tax :la Suisse n'est pas un état de l'UE (CE 29.04.13)

Le sursis de plein droit de paiement de l’exit tax peut il s appliquer en cas de transfert de domicile vers la suisse ???

Le sursis de plein droit de paiement de l’exit tax peut il s appliquer en cas de transfert de domicile vers la suisse ???

L’arrêt du 29 avril 2013 est il un grand arrêt fiscal pour la suisse ?

En jugeant que la poignée de français qui transférait leur domicile en suisse ne pouvait pas bénéficier des règles de l Exit tax applicable pour les pays de l’UE ;le conseil d’état n’a t il pas sauver la suisse de se voir appliquer de plein droit les obligations de l’UE notamment la directive épargne . ?

le contentieux de la garantie de paiement

Conseil d'État, 8ème et 3ème sous-sections réunies, 29/04/2013, 357576

M. Maxime Boutron, rapporteur M. Benoît Bohnert, rapporteur public

Nous connaissons tous la différence de traitement en cas de transfert vers un état de l’UE et vers un état non UE

Dans la première situation, le sursis est automatique, Dans la deuxième situation , des garanties doivent être données

La question a été posée en cas de départ vers la suisse

En clair la suisse peut être elle assimilée à un état membre de l’Union pour l’exit tax ancienne formule et maintenant nouvelle formule ??

- Dans le cadre de l’accord entre la Communauté et la Confédération suisse sur la libre circulation des personnes, fait à Luxembourg le 21 juin 1999 cliquer

- Dans le cadre du traité du 23 février 1882 sur l'établissement des Français en Suisse et des Suisses en France ‘article 6) cliquer

- Dans le cadre de la liberté de circulation des capitaux (§3 et 4)

Dans le cadre de l’accord entre la Communauté et la Confédération suisse sur la libre circulation des personnes, fait à Luxembourg le 21 juin 1999 cliquer

Conseil d'État, 8ème et 3ème sous-sections réunies, 29/04/2013, 357576

M. Maxime Boutron, rapporteur M. Benoît Bohnert, rapporteur public

1) La Confédération suisse n’ayant pas adhéré au marché intérieur de l’Union, l’interprétation du droit de l’Union concernant la liberté d’établissement ne peut être automatiquement transposée à l’interprétation de l’accord entre la Communauté européenne et ses Etats membres, d’une part, et la Confédération suisse, d’autre part, sur la circulation des personnes du 21 juin 1999 en l’absence de disposition expresse à cet effet dans l’accord lui-même.... ,,

2)

a) Les articles 1er et 6 de cet accord ainsi que l’annexe à laquelle ce dernier article renvoie ont pour objet de définir les conditions du droit d’entrée et de séjour sur le territoire des parties contractantes ainsi que le droit de bénéficier dans le pays d’accueil d’un traitement équivalent à celui accordé par ce dernier à ses propres ressortissants en ce qui concerne les conditions de séjour en tant qu’inactif et ne contiennent aucune stipulation faisant obstacle à l’application de l’article 167 bis du code général des impôts (CGI) à un contribuable qui, n’exerçant pas d’activité économique, transfère son domicile fiscal en Suisse.,,,

b) Le paragraphe 1 de l’article 16 de cet accord n’a pas pour effet de rendre applicables toutes les dispositions du droit de l’Union mais est limité aux droits et obligations qui découlent des actes du droit dérivé de l’Union mentionnés à l’annexe de ce même accord. Le paragraphe 2 de l’article 16 ne permet d’invoquer la jurisprudence pertinente de la Cour de justice des Communautés européennes antérieure à la date de signature de l’accord que lorsque son application implique des notions du droit communautaire.

Dans le cadre du traité du 23 février 1882 sur l'établissement des Français en Suisse et des Suisses en France ‘article 6) cliquer

Le conseil a répondu par la négative (lire § 5 ET 6°

Conseil d'État, 3ème et 8ème sous-sections réunies, 21/11/2012, 347223

Mme Anne Egerszegi, rapporteur M. Vincent Daumas, rapporteur public

CONCLUSIONS libres de Vincent Daumas, rapporteur public

La présente affaire vous conduira à trancher expressément plusieurs questions relatives à l’ancienne « exit tax ».

Les dispositions de l’article 167 bis du code général des impôts, issues de la loi de finances pour 1999 (loi n° 98-1266 du 30 décembre 1998, article 24), prévoient le principe de l’imposition immédiate des plus-values constatées sur certains droits sociaux en cas de transfert à l’étranger du domicile d’un contribuable qui a été fiscalement domicilié en France pendant six années au cours des dix dernières. Le législateur, en adoptant ce dispositif de taxation des plus-values latentes, a précisé qu’il s’appliquerait aux contribuables ayant transféré leur domicile hors de France à compter du 9 septembre 1998.

Vous savez que ces dispositions, jugées contraires à la liberté d’établissement protégée par le traité de Rome (CJCE 11 mars 2004, M. de Lasteyrie du Saillant, aff. C-9/02, à la RJF 5/04 n° 558 avec chronique L. Olléon p. 347, concl. J. Mischo au BDCF 5/04 n° 69), ont été abrogées à compter du

Dans le cadre de la liberté de circulation des capitaux (§3 et 4)

Les dispositions de l'article 167 bis du code général des impôts (CGI) dans leur rédaction en vigueur avant le 1er janvier 2005, qui avaient pour objet de soumettre à une imposition immédiate les personnes transférant leur domicile fiscal hors de France à compter du 9 septembre 1998, au titre des plus-values latentes constatées sur les droits sociaux qu'ils détenaient à la date de ce transfert, n'emportent par elles-mêmes aucune conséquence sur la liberté de circulation des capitaux et ne sont, par suite, pas contraires aux stipulations de l'article 56 du traité instituant la Communauté européenne (TCE), devenu l'article 63 du traité sur le fonctionnement de l'Union européenne (TFUE).,,

Conseil d'État, 3ème et 8ème sous-sections réunies, 21/11/2012, 347223

00:34 Publié dans a Directive Epargnea, directive epargne europeenne, Directive epargne europeenne 1, Exit Tax, exit tax, liberté de circulation des capitaux, Suisse | Tags : conseil d’État n° 357576 29 avril 2013 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 mai 2013

Réforme du régime des plus-values mobilières des particuliers (projet)

Lors de son discours de clôture des assises de l’entrepreneuriat lundi 29 avril le Chef de l’Etat a proposé une profonde réforme du régime de taxation des plus-values de cession des valeurs mobilières dont les grandes lignes sont les suivantes

Lors de son discours de clôture des assises de l’entrepreneuriat lundi 29 avril le Chef de l’Etat a proposé une profonde réforme du régime de taxation des plus-values de cession des valeurs mobilières dont les grandes lignes sont les suivantes

En tout cas le bon sens fiscal, la simplicité et la lisibilité sembleraient revenir. L'esprit de Pompidou -celui du Cantal - serait il en train de descendre sur la Corrèze voisine ??Le meilleur endroit pour pécher au toc avec nos présidents ne serait il pas ce lieu- connu d'Homère-ou se rejoindraient la triouzoune et l'allagnon ?

Mais gardons à l’esprit que le diable –bon ou méchant – peut-va-se trouver dans le détail

Comité interministériel pour la modernisation de l'action publique

La réforme des plus-values de cession des valeurs mobilières poursuit un objectif de simplification et d’attractivité. A des multiples régimes spécifiques encadrés par de nombreuses conditions, se substitue un cadre simple et prévisible, fondé sur la durée de détention et la prise de risque, comprenant un régime général et un régime « incitatif » favorisant la création d’entreprise et la prise de risque. Pour ne pas pénaliser les chefs de petites entreprises qui partent à la retraite, un abattement forfaitaire de 500 000 € sera pratiqué sur le montant de leur plus-value. Ces nouvelles règles s’appliquent aux cessions faites à compter du 1er janvier 2013, à l’exception de celles bénéficiant d’un régime d’exonération qui continueront à s’appliquer en 2013 pour éviter toute rétroactivité (suppression seulement au 1er janvier 2014).

Plus values ;la réforme de décembre 2012:

L’intervention de François Hollande (non écrite)

L’esprit de cette réforme ressemble a celui de la loi de Pompidou du 12 juillet 1965 qui avait établi la distinction entre plus value court terme et la plus value long terme ; le projet actuel crée une nouvelle catégorie : la plus value moyen terme.

Par ailleurs la barémisation est assouplie par des abattements tenant compte de la nature de la plus value enfin de nombreux régimes vont être supprimées

Date d’application

Régime de droit commun : à partir du 1er janvier 2013

Régime incitatif à partir du 1er janvier 2014

En l’état actuel des informations reçues ;

Droit commun Trois catégories de plus values

applicable pour PV réalisées en 2013 ?

|

Durée de détention de l’investissement |

% d’abattement sur le barème IR |

Taux IR marginal au 1.05.13 |

|

PV à Court terme < 2 ans |

0 % |

62% |

|

PV à Moyen terme > 2 ans et < 8 ans |

50% |

39.5% |

|

PV à Long terme > 8 ans |

65% |

32.75% |

De nombreux régimes vont être créés avec un objectif incitatif ,

d'autres vont êtrre abrogés

Régime incitatif abattements majorés :

applicable pour PV réalisées en 2014 ?

|

Durée de détention |

% d’abattement |

|

< 1 an |

0 % soit IR 62% |

|

> 1 an et < 4 ans |

50% soit IIR 39.5% |

|

> 4 ans et < 8 ans |

65% soit IIR 35.75% |

|

> 8 ans |

85% soir IR 23.75 |

Un régime plus favorable sera créé pour les plus-values de cession : des jeunes entreprises de moins de 10 ans, des entreprise familiales, des entrepreneurs faisant valoir leurs droits à la retraite. Dans ces situations l’abattement pourra être porté à 85%

et abattement majoré remplacerait deux régimes d’exonération.

- L’exonération pour départ à la retraite :.

- L’exonération en cas de cession au sein du groupe familial

le mécanisme optionnel de taxation forfaitaire de 19% institué au bénéfice des « entrepreneurs » et codifié sous l’article 200 A-2 bis du CGI n’est pas maintenu.

Disparition du mécanisme de report d’imposition sous condition de réinvestissement

Le dispositif optionnel de report d’imposition des plus-values prévu par l’article 150-0 D bis institué dans le cadre de la loi de Finances pour 2012 en remplacement de l’abattement pour durée de détention et réaménagé dans le cadre de la Loi de Finances pour 2013 devrait disparaitre.

L’exonération en cas de cession au sein du groupe familial serait supprimée

L’article 150-0 A-I-3 du CGI prévoit une exonération de la plus-value mobilière lorsque la cession est réalisée au profit de l’un des membres du groupe familial du cédant.

L’exonération pour départ à la retraite :

L’article 150 0 D ter prévoit une d’exonération de la plus-value de cession au bénéfice des dirigeants faisant valoir leurs droits à la retraite,régimeprolongé jusqu’en 2017 dans le cadre de loi de finances pour 2013).

Institution d’une franchise de 500.000 € au bénéfice des entrepreneurs partant à la retraite

Les dirigeants d’entreprises faisant valoir leurs droits à la retraite et cédant les titres qu’ils détiennent pourront bénéficier d’un abattement pour durée de détention majoré (85% maximum).mais avec une franchise ...

20:14 Publié dans Fiscalite des valeurs mobilières ( RCM et P.V.), plus value, Plus value mobilière | Tags : plus value, reforme de la fiscalite des plus values | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

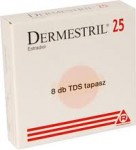

Gestion normale ou anormale ? L’aff Rottapharm (CAA Paris 11.04.13)

la SAS Rottapharm, qui a pour activité le négoce de produits pharmaceutiques et parapharmaceutiques a pris en charge les frais de lancement et de promotion sur le marché français, au cours des exercices en litige, du produit Dermestril de la classe G3C des oestrogènes, utilisé dans le cadre du traitement hormonal substitutif (THS), dont le droit de distribution lui a été concédé par sa société mère, la société néerlandaise Rotta Research International, elle-même détenue par la société de droit italien Rottapharm SPA, représentant entre 55,26 % et 40,81 % du chiffre d’affaires de la spécialité au cours des années 1999 à 2002 ;

la SAS Rottapharm, qui a pour activité le négoce de produits pharmaceutiques et parapharmaceutiques a pris en charge les frais de lancement et de promotion sur le marché français, au cours des exercices en litige, du produit Dermestril de la classe G3C des oestrogènes, utilisé dans le cadre du traitement hormonal substitutif (THS), dont le droit de distribution lui a été concédé par sa société mère, la société néerlandaise Rotta Research International, elle-même détenue par la société de droit italien Rottapharm SPA, représentant entre 55,26 % et 40,81 % du chiffre d’affaires de la spécialité au cours des années 1999 à 2002 ;

Par ailleurs ,la SAS Rottapharm, pour financer la prise en charge des frais de lancement et de promotion du produit Dermestril, a contracté un emprunt auprès d’une des sociétés du groupe Rottapharm, la société irlandaise Rotta Finance West Block IFSC établie à Dublin, pour un montant de 1 500 000 euros, moyennant des intérêts de 43 283 euros, 76 461 euros et 60 756 euros au titre des exercices clos respectivement en 2000, 2001 et 2002 ;

Cour administrative d’appel de Paris N° 11PA00847 11 avril 2013

Mme Helmholtz, président Mme Dhiver, rapporteur public

Les tribunes sur l acte anormal de gestion

Le rappel des principes de base

C’est au regard du seul intérêt propre de l’entreprise que l’administration, à qui il n’appartient toutefois pas de se prononcer sur l’opportunité du choix arrêté par une entreprise pour sa gestion, doit apprécier si les charges engagées correspondent à des actes de gestion commerciale normale ;

cet intérêt n’est pas méconnu lorsqu’une entreprise se livre à des opérations dans des conditions présentant pour elle un caractère avantageux ;

il en va autrement si, compte tenu des circonstances dans lesquelles elle intervient et de l’objet qu’elle poursuit, la comptabilisation d’une charge excède manifestement les risques qu’un chef d’entreprise peut, eu égard aux circonstances, être conduit à prendre, dans une situation normale, pour améliorer les résultats de son entreprise ;

position du vérificateur

09:04 Publié dans Acte anormal de gestion | Tags : rottapharm (caa paris 11pa00847 11 avril 2013 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 mai 2013

Quelle déontologie pour les hauts fonctionnaires ?par Jean-Marc Sauvé,

Le fonctionnaire doit manifester, à l’égard du pouvoir politique, sa loyauté, parce que ce pouvoir, d’essence démocratique, est investi par la Constitution de la mission de déterminer et conduire la politique de la Nation et qu’il dispose, à cette fin, de l’administration. Mais le fonctionnaire n’est pas au service d’une personne, d’un parti ou d’un programme politique :

Intervention de Jean-Marc Sauvé, vice-président du Conseil d’Etat

Ecole nationale d’administration, mercredi 27 mars 2013

I. Pourquoi une déontologie de la fonction publique ?

A. La déontologie n’est pas une mode, c’est une nécessité.

B. La déontologie est une exigence au cœur de la fonction publique française.

Probité tout d’abord :

Impartialité, ensuite :

Enfin, il faut insister sur l’efficacité :

II. Quels instruments pour une déontologie de la fonction publique ?

A. En France, les régimes répressifs ne sont ni suffisants, ni pleinement efficaces, et il apparaît nécessaire de mettre en oeuvre une approche préventive.

Celle-ci se traduit par des régimes répressifs

Le répressif ne se résume pas au pénal :

Une véritable stratégie de prévention des conflits d’intérêts doit donc être développée.

Le premier est celui d’une meilleure identification des situations critiques ou problématiques au plan déontologique.

Le second principe est celui de l’externalisation partielle des questions de déontologie.

B. Quel peut être le support normatif adéquat ?

III. Quelques domaines d’application de la déontologie des hauts fonctionnaires

A. Le fonctionnaire et le politique

B. Le fonctionnaire et la hiérarchie

L’obéissance hiérarchique ne doit pas être caricaturée.

Désobéir dans la légalité n’est pas chose aisée.

C. Le fonctionnaire et les intérêts privés

D. Le fonctionnaire et l’espace public

Quelle déontologie pour les hauts fonctionnaires ? Il y a quelques années, une telle interrogation n’aurait pu constituer l’intitulé d’un cours ou d’une conférence à l’Ecole nationale d’administration.

08:41 Publié dans a secrets professionnels, aa)DEONTOLOGIE, Déontologie de l'avocat fiscaliste, Politique fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 mai 2013

Evaluation des titres

Evaluation des actions d une holding

Evaluation des actions d une holding

Conseil d'État, 20/06/2012, 343033

L'acquisition ou la vente de titres par une société à un prix s'écartant de façon significative de la valeur vénale constitue un avantage susceptible d'être requalifié en distribution occulte si la preuve d’une contrepartie n’est pas rapportée

quelle est la valeur vénale des titres en cause. S'agissant de titres d'une société non cotée, tous les éléments permettant d'approcher au plus près le chiffre résultant du jeu de l'offre et de la demande Sont importants toutefois la méthode de comparaison avec le prix retenu dans d'autres transactions équivalentes et portant sur les titres de la société doit être privilégiée.

Le Conseil d'Etat a déjà admis de se référer au prix de transactions portant sur des titres de sociétés similaires ou exerçant la même activité.

Il va plus loin dans cette nouvelle jurisprudence en se référant, pour apprécier la valeur vénale de titres d'une société holding, au prix retenu lors de la cession de titres d'une filiale.mais ajoute il à condition que la part de la filiale dans l'actif de la holding révèle de manière suffisamment précise et probante la valeur de marché du titre.

X X X X X

Evaluation des titres non cotés l’Aff. IMMAREX CAA PARIS

Nous savons tous que l’acquisition d’un bien par une société à un particulier (IR) à une valeur surévaluée – ou inversement -peut entrainer une rectification pour le bénéficiaire de l’écart sur le fondement des revenus distribués aux termes de l’article 111 c du code général des impôts et pour le « perdant » sur l’acte anormal de gestion

LE GUIDE DGI DE L'EVALUATION

En mars 2007,l'administration fiscale française a publie un guide exhaustif pour faciliter l'évaluation des entreprises cotées ou non cotées ainsi que les sociétés de personnes

L’EVALUATION DES TITRES

NON COTES

Ou les aléas de l'évaluation des titres non cotés : du droit ou du fait?"

Mais comment l’administration DOIT prouver un écart de sous évaluation ?

Dans l affaire IMMAREX ,l’administration a constaté que la SA Immarex avait acheté en 1998 à M. A pour un prix qu’elle a estimé supérieur à leur valeur vénale des actions de la banque Crédit Agricole Indosuez que l’intéressé avait acquises dans le cadre d’un plan de souscription d’actions ;

l’administration a qualifié de revenu distribué la part excessive du prix d’achat par la société Immarex, en application des dispositions de l’article 111, c du code général des impôts ;

M. A relève appel du jugement du 12 mai 2009 par lequel le Tribunal administratif de Paris a rejeté sa demande de décharge du complément d’impôt sur le revenu auquel il a en conséquence été assujetti au titre de l’année 1998 ;

La CAA de PARIS annule le jugement et donne raison au contribuable

Cour administrative d'appel de Paris, 28/04/2011, 09PA03841, n

les actions de la banque Crédit Agricole Indosuez n’étaient pas cotées sur un marché réglementé ; que la valeur vénale de tels titres doit être appréciée compte tenu de tous les éléments dont l’ensemble permet d’obtenir un chiffre aussi voisin que possible de celui qu’aurait entraîné le jeu normal de l’offre et de la demande à la date où la cession est intervenue ;

l’administration soutient que la valeur vénale des titres vendus par M. A pour un prix unitaire de 603,05 F s’établissait à 520 F soit un écart de sur évaluation de 83.05 F cad 13,7% par rapport au prix convenu ou16% par rapport au prix rectifié;

Toutefois, la CAA a jugé qu’un tel écart de 16 % entre le prix convenu et la valeur vénale estimée des titres d’une société non cotée ne peut être regardé comme significatif ;

Par suite, l’administration n’apporte pas la preuve d’une distribution occulte de revenus au profit de M. A ;

Article 1er : M. A est déchargé du complément d’impôt sur le revenu auquel il a été assujetti au titre de l’année 1998.

13:58 Publié dans aa O Fouquet, Evaluation, Evaluation les méthodes, EVALUATION les regles, Fiscalité Immobilière | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 mai 2013

Résidence principale détenue par une société étrangére

EFI édite une lettre hebdomadaire que vous pouvez recevoir

en vous abonnant en haut à droite

Exonération de la résidence principale, lorsque celle-ci est détenue au travers d'une société dont le siège est situé hors de France

L'administration fiscale avait pris , le 5 juin 2007, une position favorable sur l'éxonération de la plusvalue provenant de la cession de la résidence principale, lorsque celle-ci est détenue au travers d'une société dont le siège est situé hors de France

Cette interprétation a été confirmée par le BOFIP (cliquer pour lire)

QUESTION

L'exonération de la plus-value immobilière réalisée à l'occasion de la cession de la résidence principale du contribuable peut-elle s'appliquer en cas de cession d'un immeuble, mis à la disposition d'un associé résident de France à titre de résidence principale, par une société à prépondérance immobilière dont les bénéfices sont imposés au nom des associés et dont le siège est situé hors de France ?

Cette exonération peut-elle également s'appliquer lors de la cession des titres de cette société ?

REPONSE RAPIDE

.......Il est toutefois admis que la plus-value réalisée à l'occasion de la cession de titres d'une société établie hors de France et dont les bénéfices sont imposés au nom des associés puisse bénéficier du régime d'imposition des plus-values immobilières lorsque :

- la prépondérance immobilière de cette société est établie, selon les conditions prévues au I de l'article 150 UB du CGI ;

- et que le siège de la société est situé dans un Etat membre de l'Union européenne ou Etat partie à l'accord sur l'Espace économique européen autre que la France, ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

12:57 Publié dans Fiscalité Immobilière, Plus values immobilières des particuliers, Société à prépondérance immobilière | Tags : plus value, residence pricipale, société offshore | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Autorité de la chose jugée : OUI mais si jugée

L'expression « chose jugée » dans le langage juridique s'applique à la décision prise par un jugement. Dès que celui-ci est rendu, on lui reconnaît « autorité de chose jugée », en ce qu'il met fin au litige. Le point sur lequel il a été statué ne peut plus, en principe, être remis en question dès lors qu'une présomption de vérité est attachée au jugement rendu.

L'expression « chose jugée » dans le langage juridique s'applique à la décision prise par un jugement. Dès que celui-ci est rendu, on lui reconnaît « autorité de chose jugée », en ce qu'il met fin au litige. Le point sur lequel il a été statué ne peut plus, en principe, être remis en question dès lors qu'une présomption de vérité est attachée au jugement rendu.

La notion d'autorité de la chose jugée répond à un souci de sécurité juridique et de paix sociale : il est en effet primordial que les relations entre les particuliers eux-mêmes ou entre les particuliers et l'administration demeurent stables et ne soient pas sans cesse remises en cause devant les juridictions.

Ce principe s'applique aussi bien devant la juridiction administrative que devant la juridiction judiciaire, à quelque degré que ce soit. Il entraîne certaines conséquences pour le juge et les parties.

L’administration fiscale française appliquait scrupuleusement ce principe

qu’elle avait du reste repris religieusement dans un bulletin officiel BOFIP

BOFIP Contentieux de l’impôt ; autorité de la chose jugée

Mais c’était sans compter sur nos vérificateurs qui en bons gardiens de nos finances publiques mais soutenus par leur hierrarchie (?°) ont essayé de violer avec douceur caline ce principe en essayant d’élargir la définition de jugement au fond définitif à une ordonnance d’un juge d’instruction.Une doctrine officielle n'etant jamais gravée dans le marbre peut toujours être remise en cause notamment par la jurisprudence qu'il faut bien aller provoquer tant pour l'administration que pour les contribuables...

MAL LEUR EN A PRIS, NOTRE CONSEIL ETAIT LA

Conseil d'État, 10ème et 9ème sous-sections réunies, 24/04/2013, 339932,

2. Considérant que l'autorité de la chose jugée qui appartient aux décisions des juges répressifs ne s'attache qu'aux constatations de fait qui sont le soutien nécessaire du dispositif de leurs jugements statuant au fond ;

tel n'est pas le cas des ordonnances de renvoi que rendent les juges d'instruction, quelles que soient les constatations de fait sur lesquelles elles sont fondées ;

si le juge administratif peut prendre en considération ces constatations parmi les pièces du dossier qui lui est soumis, elles ne s'imposent pas à lui ;

dès lors, en jugeant que les constatations de fait et leur qualification par le juge d'instruction du tribunal de grande instance de Roanne dans son ordonnance de renvoi devant le tribunal correctionnel du 6 avril 2007 s'imposaient au juge administratif, la cour a commis une erreur de droit ;

La jurisprudence traditionnelle du CE

08:52 Publié dans La preuve en fiscalité, perquisition fiscale et penale fiscale, Police fiscale | Tags : bofip contentieux de l’impôt ; autorité de la chose jugée | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 mai 2013

FRAUDE FISCALE :la politique de la décimation en action ?!

FRAUDE FISCALE ; la politique de la décimation

FRAUDE FISCALE ; la politique de la décimation

Comme nous l’avions annoncé, une politique de décimation semble se remettre tranquillement en marche avec son obligation de publicité

Le père Fouettard reviendrait et remplacerait le père la Confiance mais pour certains types d'infractions graves

Les tribunes sur la fraude fiscale

Ces juges français qui font trembler les banquiers suisses

En droit, la justice française pourrait s’en prendre à toutes les banques suisses. Un risque plus théorique que réel, estiment nombre d’experts

La décimation est un châtiment de l'armée romaine consistant à l’exécution d'un soldat sur 10, non seulement dans un cadre légal pour un délit précis mais aussi dans un souci d’exemplarité,dont l'efficacité est assurée par la diffusion publique quasi officielle des informations, visant à maintenir les troupes en parfait état d’obéissance.

La France a pratiqué avec succès cette politique fiscale sous la présidence de Giscard d’Estaing qui avait poursuivi en correctionnel - avec une énorme publicité - de très nombreux artistes, médecins,industriels et avocats renommés dans les années 1975 (la courtoisie m'interdit d'en diffuser la liste qui est sur le net ).

Cette politique réactivée par la gouvernement Fillon continue

La mère trouille redevenant la meilleure des conseillières, les conseils financiers , juridiques,comptables et fiscaux de tout poil pourront être considérés comme soit coauteurs soit complices de fraude fiscale ou ce qui est plus grave de blanchiment de fraude fiscale, càd hors prescription......

la nouveauté : le conseil peut devenir un complice

Jurisprudences sur la complicité des professionnels

Cette politique est pratiquée par la majorité des états de l'OCDE

A titre d'exemples

JUIN 2013

La banque UBS Suisse mise en examen pour démarchage bancaire illicite

La première banque de la Confédération helvétique est soupçonnée d'avoir encouragé de riches Français à placer des avoirs non déclarés en Suisse. Simon Piel

affaire Wildenstein Un avocat, un notaire,

deux banques mises en examen cliquer

La cour de cassation confirme la mise en examen d’un notaire pour complicité de fraude fiscale pour défaut de déclaration de trust dans la succesion

Cour de cassation, Chambre criminelle, 11 décembre 2012, 12-86.570,

la société civile professionnelle X..., Y..., Z..., A..., titulaire d’un office de notaire à Paris, a été mise en examen pour complicité de fraude fiscale ; le juge d’instruction a placé cette personne morale sous contrôle judiciaire en relevant qu’au titre de la fraude fiscale portant, en la circonstance, sur des droits successoraux éludés à raison de la diminution d’un montant imposable évalué à 570 millions d’euros, elle pouvait être tenue avec le redevable légal du paiement des impôts fraudés et aux pénalités fiscales afférentes.

alors que la société civile professionnelle X..., Y..., Z..., A... faisait valoir, dans ses écritures d’appel, que le projet de déclaration de succession qui lui était imputé à titre de complicité de fraude fiscale avait été établi conformément aux dispositions d’un arrêt de la deuxième chambre civile de la cour d’appel de Paris du 1er octobre 2008 (aff widelstein)qui avait jugé que les trusts constituaient des patrimoines indépendants qui n’avaient pas à être rapportés à la succession en sorte que la mesure de contrôle judiciaire était injustifiée au vu des éléments du dossier

L’affaire Wendel : la saisie conservatoire préventive

La banque suisse est responsable de son carnet de lait

Google et l’administration fiscale de la France

Amazon et l’administration fiscale de la France

Déontologie : l’obligation de dissuader la fraude fiscale

CJUE responsabilité d'un conseil «complice »

Déontologie: Le fiscaliste sur la sellette

16:49 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Base du contentieux, Fraude escroquerie blanchiment, FRAUDE FISCALE | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Echange automatique avec les territoires britanniques

In line with provisions in Council Directive 200-34-8EC (the Savings Directive) certain dependent territories of EU Member States have also agreed to adopt the same measures as are contained in the Savings Directive. These commitments are being given effect by separate bilateral agreements with the Member States.

In line with provisions in Council Directive 200-34-8EC (the Savings Directive) certain dependent territories of EU Member States have also agreed to adopt the same measures as are contained in the Savings Directive. These commitments are being given effect by separate bilateral agreements with the Member States.

Iles de la Couronne : les accords fiscaux de mars 2009

le nouveau site de HM Treasury

All British overseas territories have signed up to transparency strategy, says chancellor

Le site britannique de fiscalité internationale

Reducing tax evasion and avoidance

Une efficacité relative par double langage ? par Alexis Favre du Temps CH

In a statement, the HM Treasury said that Anguilla, Bermuda, the British Virgin Islands, Montserrat and the Turks and Caicos Islands have agreed to much greater levels of transparency of bank accounts held in those jurisdictions, following on from a similar agreement signed by the Cayman Islands.

They have agreed to automatically share information bilaterally with the UK and multilaterally within the G5, made up of Britain, France, Germany, Italy and Spain. Under this agreement, much greater levels of information about bank accounts will be exchanged on a multilateral basis as part of a move towards a new global standard.

Tax Information Exchange Agreements in force

Reciprocal Agreements relating to the European Union (EU) Directive on taxation savings income in the form of interest payments

· British Virgin Islands (PDF 167K)

· Netherlands Antilles (PDF 124K)

Non-reciprocal Agreements relating to the EU Directive on taxation of savings income in the form of interest payments

· Turks and Caicos Islands (PDF 219K)

Since that date the following UK dependent or associated territories have moved to automatic exchange of information: Guernseyas from 1 July 2011; Isle of Man as from 1 July 2011; the British Virgin Islands as from 1 January 2012, and Turks and Caicos Islands as from 01 July 2012 .

15:15 Publié dans a secrets professionnels, Royaume Uni | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

art 57 Aff BALLANTINES (CAA PARIS 31.12.12)

Art 57 .la conversion d’un contrat de distribution en un contrat de commissionnaire au sein d’ un même groupe est elle un transfert de clientèle ?

Les tribunes sur l'article 57 CGI

Cour administrative d'appel de Paris, 31/12/2012, 10PA00748,

Aff BALLANTINES

M. Lercher, président Mme Bernard , rapporteur public

Quelle sera la position du conseil d'etat qui vient d'être saisi.

La société Ballantine’s Mumm Distribution, qui a pour activité le commerce de gros de boissons, a, jusqu’en 1999, assuré la distribution en qualité de distributeur indépendant sur le marché français des produits de la société de droit anglais Allied Domecq Spirits et Wine Limited (ADSW) ;

Par un contrat de commission du 12 avril 1999, la société Ballantine’s Mumm Distribution a poursuivi, en qualité de commissionnaire et non plus de distributeur, la commercialisation en France des produits de la société Allied Domecq Spirits et Wines Limited ;

la société Ballantine’s Mumm Distribution a fait l’objet d’une vérification de comptabilité au titre de la période du 1er septembre 1997 au 31 août 2000 à l’issue de laquelle l’administration a considéré que la société avait, au titre de l’exercice clos en 2000, d’une part, indûment supporté une charge afférente à un contrat d’assurance de marchandises, d’autre part, transféré sans contrepartie sa clientèle à la société Allied Domecq Spirits et Wine Limited ;

le service a considéré que ces actes relevaient d’une gestion anormale constitutive d’un transfert de bénéfices en vertu des dispositions de l’article 57 du code général des impôts ET a, par suite, réintégré dans les résultats imposables de la société Ballantine’s Mumm Distribution au titre dudit exercice, lesdites charges d’assurance ainsi que l’indemnité à laquelle la société avait renoncé lors de la conclusion du contrat de commissionnaire ;

Le tribunal de paris a confirmé la position de l’administration.

Quelle e été la position de la CAA de Paris

09:40 Publié dans Art. 57 Prix de transfert; | Tags : aff ballantines (caa paris 31.12.12) | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

BERE avec SULLY MENDES ET PINAY par P MICHAUD

"Il a consacré toute son énergie à convaincre ses concitoyens que la justice sociale doit être le but de toute action politique et qu'elle ne peut être construite que sur une économie solide, moderne et transparente. Il savait que ce sont d'abord les plus modestes qui paient les illusions de la facilité."

Francois Mitterand, avocat au Barreau de Paris, président de la République

Un lecteur , du speudonyme J.M.KEYNES, m’a rappelé il y quelques mois que j’avais oublié de joindre Pierre Bérégovoy à ma trilogie des ministres de finances ayant une envergure d’homme d’état, c’est à dire de citoyen qui se projette non pas dans la prochaine élection mais dans la prochaine génération.

Cette trilogie était composée de SULLY,MENDES et PINAY.

Que ce premier mai 2013 , date d’anniversaire de son départ, me permette d’effacer cet oubli.

L’œuvre politique de PIERRE BEREGOVOY est encore immense et a été un vrai progrès pour nous tous .

Que nos ministres des finances n’oublient pas l’expérience de ces quatre serviteurs de la France.

Pierre Bérégovoy : une volonté de réforme au service de l'économie, 1984-1993,

discours et commentaires, Comité pour l'histoire économique et financière de la France, 1998.

08:03 Publié dans Politique fiscale | Tags : beregovoy, france, minefi, europe, pinay, mendes, sully | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Montages internationaux, abus de droit et conseil d’état

Dans un but didactique, nous remettons à jour une jurisprudence sur les montages internationaux pouvant être – ou non- soumis à l’abus de droit français

Dans un but didactique, nous remettons à jour une jurisprudence sur les montages internationaux pouvant être – ou non- soumis à l’abus de droit français

UE Abus de droit au sein de l'Union

abus de droit et fiscalite internationale cliquer

L’arrêt holding luxembourgeoise PWL (2011)

L’arrêt société conforama holding (2009)

L arrêt SAS ANDROS (2008)

L’arrêt SAGAL (2005)

L’affaire SA PLEIADE (2004)

La garantie de l’article L 80 A et l’abus de droit

Le BHV avait abusé de SOPARFI

01:58 Publié dans Abus de droit :JP | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |