28 août 2012

Abus de droit fiscal / les dernières nouvelles ....

Trois arrêts de principe

Trois arrêts de principe

I Le fait d’opter pour la solution fiscale la plus avantageuse n’est pas un abus de droit

L’abus de droit ne vaut que pour l’année du fait générateur

L’abus de droit ne peut être fondé sur une minoration de plus value latente

08:44 Publié dans Abus de droit :JP, Rétroactivité fiscale | Tags : abus de droit fiscal, le fait générateur d’un abus de droit | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

27 août 2012

Acte anormal: Petit loyer pour grosse plus value mais ....

Nous diffusons un arrêt du 27 juillet sur une situation d’optimisation fiscale très fréquemment  conseillée par les deux élèves , Nimbus et Bécassine, du professeur Tournesol , mais le limier Pluto a trouvé la faille

conseillée par les deux élèves , Nimbus et Bécassine, du professeur Tournesol , mais le limier Pluto a trouvé la faille

Pour bénéficier de l exonération des plus value, un loueur en gérance d'un fonds de commerce avait sous évalué le loyer et afin qu’il soit inférieur à l’époque des faits à deux fois la limite du forfait (article 151 septies al.1 CGI)

L'administration rehausse le loyer, le chiffre d’affaire devient alors supérieur au plafond légal et la plus value devient alors imposable

La situation de fait

15:07 Publié dans Acte anormal de gestion | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 août 2012

TRACFIN :Le rapport 2012

LE RAPPORT TRACFIN 2012

Le rapport d’analyse et d’activité 2012 détaille les risques et les nouvelles vulnérabilités observés par Tracfin en matière de blanchiment de capitaux et de financement du terrorisme.

Ce document présente également sous forme de fiches pratiques la participation des professionnels concernés par le dispositif. L’année 2012 a aussi été marquée pour Tracfin par une nouvelle hausse de son activité déclarative et de transmissions aux interlocuteurs habilités.

· Consulter le rapport d'analyse et d'activité 2012 (8,8 Mo)

le rapport Tracfin sur les avocats

TRACFIN :Le rapport 2011

19:51 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI | Tags : tracfin rapport 2011 | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 août 2012

Non résident / une nouvelle imposition

l'année 2012 qui n’est pas finie a été financièrement lourde pour les non résidents mais aussi pour les résidents

Notamment, ont été mise en application

- modification des règles d’imposition des trusts

- alourdissement des plus values immobilières

- alourdissement de l imposition sur le capital immobilier (ISF)

Le nouveau législateur a suivi les pistes tracées par le précédent en votant l’article 29 de la loi du 16 aout 2012 qui assujetti aux prélèvements sociaux sur le capital des revenus immobiliers de source française (revenus fonciers et plus-values immobilières) perçus par les non-résidents et ce en complément des autres imposions existantes ( IR ou prélèvements sur les plus values de 50% ,de 33% ou de 19 %°ce dernier taux uniquement pour les résidents de l’UE )

Ce texte préfigure t il l’évolution de la jurisprudence en cours de formation sur l’application du taux de 19 % pour les nationaux suisses ??

Ces nouvelles taxes s’appliquent pour les plus values réalisées à compter du 17 aout 2012

Attention le taux des prélèvements sociaux – actuellement de 15,5 %- a une forte tendance à augmenter régulièrement – en effet un point d’augmentation correspond à environ 13MM€ de recettes nouvelles . Nous sommes donc dans un domaine de très forte incertitude fiscale …tant au niveau des taux que de la détermination de l’assiette.

Le projet de loi de finances pour 2013 - en cours d'arbitrage politique très avancé- devrait apporter des débuts de réponses notamment dans l'incorporation des plus values dans l'assiette de l' impot sur le revenu c'est à dire en organisant une progressivité des prélèvements sur les plus values à partir d'un certain montant ( le point mort budgétaire serait TTC de l'ordre de 300 000 EUROS ! mais le chiffre définitf sera politique ...)

Comme nous l'avons écrit , l'immobilier serait la prochaine mamelle fiscale , une autre question sera de trouver une solution pour substituer aux charges sociales patronales une imposition à assiette large et taux faible/soit une TVA écologique soit une CSG mais qus choisir entre l'efficacite et la politique? les travaux de GALLOIS seront d'une forte, pardon d'une énorme importance

Revenus fonciers et non résident

Plus value immobilière et non résident

POUR LIRE ET IMPRIMER LA TRIBUNE CLIQUER

I. Le droit existant

A. Les prélèvements sociaux sur les revenus du patrimoine des résidents

B. Une exonération sociale des revenus du patrimoine des non-résidents, malgré un assujettissement à l'impôt sur le revenu

1. Un non-assujettissement aux prélèvements sociaux

2. Un assujettissement à l'impôt sur le revenu

II Le dispositif vote

A. Un assujettissement des revenus fonciers des non-résidents à l’ensemble des prélèvements sociaux

B. L'assujettissement à l’ensemble des plus-values immobilières des non-résidents

Les « plus-values immobilières » visées à l'article 244 bis A CGI

C. L'impact de la mesure

Les débats juridiques et fiscaux

A. La nature juridique de la csg

B. Un alignement sur le régime fiscal

C. La compatibilité avec les conventions fiscales

21:09 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Plus values immobilières des particuliers, revenu foncier | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 août 2012

Abus de droit et sursis d'imposition : la fin d’un mirage....

La plus value d’apport d’actions par un particulier à une société soumise à l’IS bénéficie soit d’un report d’imposition sur option jusqu’ en 2000 soit d’un sursis d’imposition de plein droit depuis cette date .

La plus value d’apport d’actions par un particulier à une société soumise à l’IS bénéficie soit d’un report d’imposition sur option jusqu’ en 2000 soit d’un sursis d’imposition de plein droit depuis cette date .

Le périmètre de l'abus de droit par O FOUQUET (2007)

Les tribunes EFI sur l'abus de droit fiscal

Abus de droit :la cession rachat ,l'apport cession,et puis l'apport rachat ???

Article 150-0 B du code général des impôts

5 C-1-01 n° 119 du 3 juillet 2001 :

les tribunes sur l abus de droit fiscal

les professionnels attendaient -mais sans trop de stress- la décision du conseil d'etat dans la situation d'un apport avec sursis (obligatoire). Comme d’habitude ,des prestidigitateurs de la fiscalité, élèves de notre Tournesol, avaient essayé de créer une pierre philosophale fiscale notamment en soutenant que le régime du sursis d’imposition ne permettait pas l’utilisation de la procédure de l’abus de droit.

Dans sa décision du 27 juillet 2012, le conseil a suivi sa position antérieure.L’application du sursis d’imposition des plus value d’apport peut être soumise au contrôle de l’abus de droit fiscal comme l’était le report d’imposition ancien régime

02:02 Publié dans Abus de droit :JP | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 août 2012

Succession et donation : les nouvelles régles

L’article 5 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a effectué divers aménagements du régime des droits de mutation à titre gratuit, en particulier de ramener à 100 000 euros l'abattement applicable à celles de ces mutations qui s'effectuent en ligne directe, ainsi que de porter de dix à quinze ans le délai de reprise des donations.

L’article 5 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a effectué divers aménagements du régime des droits de mutation à titre gratuit, en particulier de ramener à 100 000 euros l'abattement applicable à celles de ces mutations qui s'effectuent en ligne directe, ainsi que de porter de dix à quinze ans le délai de reprise des donations.

Le délai de reprise maximum en matière de droit de succession est toujours fixé à 6 ans à compter de la date du décès (article L186 LPF)

pour lire et imprimer la tribune complète

I. Le droit antérieur au 16 aout 2012

A. Les principes généraux

B. Des règles qui ont évolué au cours du dernier quinquennat

· 1. Les allègements de DMTG issus de la loi TEPA

· 2. Puis un alourdissement pour l'allègement de l'ISF de 2011

II Le dispositif vote

A. La diminution des abattements applicables en ligne directe

Le tarif applicable au 17 aout 2012

· Successions et donations en ligne directe

· Donations entre époux et entre partenaires d'un Pacs

· Tarif applicable en ligne collatérale et entre non-parents :

Les abattements en vigueur au 17 aout 2012

B. L'allongement à quinze ans des délais de reprise entre deux mutations à titre gratuit

C. La suppression de l'actualisation des seuils du barème des DMTG ainsi que des abattements

Composition du patrimoine net des ménages par décile

15:40 Publié dans aa SUCCESSION internationale, Imposition du patrimoine, SUCCESSION et donation, SUCCESSION et donation | Tags : succession et donation : les nouvelles régles | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Article 209 B / une profonde réforme votée

L’article 14 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 réforme à nouveau l’article 209 B CGI en conditionnant la non-application de ce dispositif anti-évasion fiscale à la preuve par la société établie en France, que les filiales qu'elle détient dans des Etats à fiscalité privilégiée hors de l'Union européenne y exercent une activité économique réelle.Dans la cadre européen, l’article premier §2 de la directive mère fille 2011/96/UE du Conseil du 30 novembre 2011 « ne fait pas obstacle à l’application de dispositions nationales ou conventionnelles nécessaires afin d’éviter les fraudes et abus. »

L’article 14 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 réforme à nouveau l’article 209 B CGI en conditionnant la non-application de ce dispositif anti-évasion fiscale à la preuve par la société établie en France, que les filiales qu'elle détient dans des Etats à fiscalité privilégiée hors de l'Union européenne y exercent une activité économique réelle.Dans la cadre européen, l’article premier §2 de la directive mère fille 2011/96/UE du Conseil du 30 novembre 2011 « ne fait pas obstacle à l’application de dispositions nationales ou conventionnelles nécessaires afin d’éviter les fraudes et abus. »

pour lire et imprimer la tribune

Renversement de la charge de la preuve pour les transferts de bénéfices

vers les pays non communautaires

« Cet article renverse la charge de la preuve sur la société établie en France quel que soit le pays, hors de l'Union européenne, où sa filiale bénéficie d'un régime fiscal privilégié, et non plus seulement lorsqu'il s'agit d'un Etat ou territoire non coopératif (ETNC),[i] « (source rapport F Marc commission des finances du sénat)

NOTE P Michaud, ce texte semble marquer une évolution importante de notre fiscalité internationale. Le catéchisme historique de la DGI était que le principe de territorialité de l’IS était une muraille de chine. Le nouveau texte qui,à mon avis, est loin d’être définitif , pourrait marquer un début d’orientation vers la mondialisation de l’IS avec son corolaire le droit d’utiliser les impôts étrangers en crédit d’impôt ainsi que la déductibilité des pertes étrangères et si

Les conséquences économiques seront bienvenues mais nous devons comprendre nos gardiens de nos finances pour cette lente évolution …française et européenne

Par ailleurs, notre conseil d’état de prononcera vers 2024 sur la compatibilité de la loi votée ce juillet 2012 avec les conventions internationales par exemple celle avec la suisse ou pourquoi pas avec une US LLC mais du DELAWARE, la directive europeenne ayant déjà prévu la situation A suivre donc

UE Abus de droit européen et l’affaire FOGGIA

UE Directive mère-fille JOUE du 29.12.11

Source Rapport de F.MARC rapporteur de commission des finances du sénat

I L’objectif de la réforme

1. Un dispositif anti-évasion à la mise en oeuvre délicate...

2. ..dont . l'efficacité va être renforcée

II. Le droit existant

A. L'article 209 b du cgi, un instrument de lutte contre l'évasion fiscale

1. Un dispositif qui s'applique aux entreprises françaises détenant des filiales dans des Etats à fiscalité privilégiée

a) Les entreprises établies en France concernées par le dispositif

b) La détention directe ou indirecte de filiales à l'étranger

c) Les filiales visées par le dispositif

d) Une définition pragmatique du régime fiscal privilégié

2. Une application conditionnée à la démonstration, par l'administration, que les filiales n'exercent pas d'activité réelle

a) L'absence d'activité industrielle ou commerciale effective...

c) ... au même titre que le caractère prépondérant des revenus passifs dans les bénéfices des filiales

3. Une charge de la preuve inversée dans le cas des filiales localisées dans des Etats ou territoires non coopératifs

4. Si les critères sont remplis, l'entreprise française est imposée sur la base des bénéfices réalisés à l'étranger

a) L'imposition des bénéfices réalisés à l'étranger

b) La compatibilité du dispositif avec les conventions fiscales internationales

c) L'élimination des doubles impositions

B. L'articulation du dispositif avec le droit de l'union européenne

1. L'article 209 B du code général des impôts ne s'applique pas aux filiales établies dans des Etats membres de l'Union européenne...

2. ... sauf en présence d'un montage artificiel...

3. ... afin d'assurer la conformité du dispositif à la jurisprudence de la Cour de justice de l'Union européenne

III. Le dispositif vote

A. Le renversement de la charge de la preuve

B. Le maintien de la clause de sauvegarde pour les filiales établies dans l'union européenne

C. L'entrée en application du dispositif

07:00 Publié dans Abus de droit: les mesures, Article 209B, DELAWARE, EVASION FISCALE internationale, immeuble detenu par societés étrangères | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 août 2012

Prix de transfert et abandon de créance : nouvelles régles

l’article17 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a pour objet de rendre non déductibles toutes les aides consenties par une entreprise à une autre qui ne seraient pas des aides à caractère commercial.

l’article17 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a pour objet de rendre non déductibles toutes les aides consenties par une entreprise à une autre qui ne seraient pas des aides à caractère commercial.

1° L'article 39 est complété par un 13 ainsi rédigé :

« 13. Sont exclues des charges déductibles pour l'établissement de l'impôt les aides de toute nature consenties à une autre entreprise, à l'exception des aides à caractère commercial.

Et sous réserves de différentes exceptions....

POUR LIRE ET IMPRIMER LA TRIBUNE CLIQUER

Le dispositif anti-abus retenu par le présent article pourrait apparaître inutilement sévère puisqu'il rend non déductibles toutes les aides à caractère financier, que celles-ci soient consenties à des entreprises françaises ou étrangères.

I. Le droit existant

A. Les abandons de créance ont un caractère commercial ou financier

Abandons de créances et subventions entre entreprises DB 4A216.

B. Le caractère commercial ou financier de l'abandon de créance emporte des conséquences fiscales

1. L'abandon de créance est imposable chez la société qui en bénéficie

2. L'abandon de créance est normalement déductible chez la société qui le consent

Exemples chiffrés

3. Le régime ad hoc dans le cadre du régime mère-fille

C. Une jurisprudence à l'origine de montages optimisants

Conseil d'Etat, 9 / 7 SSR,14 mars 1984, 33188, Société Synarome

Conseil d'Etat, 8 / 9 SSR, 11 février 1994, 119726, SA Editions J-C Lattès

Conseil d'Etat, 7 / 9 SSR, 9 octobre 1991, 67642 69503, SA du Laboratoire Goupil

Ii. Le dispositif vote

Or les montages optimisants concernent principalement des entreprises étrangères. Toutefois, dans le cadre des règles européennes relatives à la libre circulation des capitaux et à la liberté d'établissement, il n'était pas possible, dans notre législation, d'interdire la déductibilité des seules aides consenties à des filiales étrangères.

16:34 Publié dans Acte anormal de gestion, Art. 57 Prix de transfert;, EVASION FISCALE internationale, Prix de tranfert | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 août 2012

loi de finances rectificative n°2 AOUT 2012

« L ’art de lever l’impôt consiste à plumer l’oie

L ’art de lever l’impôt consiste à plumer l’oie

sans la faire criailler »

Colbert, Ministre des finances de Louis XIV.

Projets de loi dont les études d'impact sont

ouvertes à vos avis et contributions

loi de finances rectificative 2012 n°2

Impôts : les nouveautés qui entrent en vigueur

les échos

La décision du conseil constitutionnel sur l’ISF est il confiscatoire ?

à paraitre

Les principales mesures du budget rectificatif 2012

les vrais chiffres (source dossier de presse)

sans commentaires !!!! mais cela n'augure rien de bien bon

Réforme fiscale (source les échos):

Les trois mesures phare pour le patrimoine

Les mesures qui visent les actions

Le rapport ECKERT ( AN) Le rapport MARC (sénat)

l'isf est un impôt moderne et efficace

par le sénateur François MARC, f

Note EFI cette position n’est pas la notre

les autres articles phares ci dessous

ARTICLE 3 - Contribution exceptionnelle sur la fortune au titre de l'année 2012

ARTICLE 4 - Aménagement des droits de mutation à titre gratuit

ARTICLE 6 -- Doublement du taux de la taxe sur les transactions financières

ARTICLE 7 - Création d'une contribution exceptionnelle due par certains établissements de crédit -

ARTICLE 8 - Contribution exceptionnelle sur la valeur des stocks de produits pétroliers

ARTICLE 9 Versement anticipé de contribution exceptionnelle sur l'impôt sur les sociétés

ARTICLE 10 - Suppression de l'avantage fiscal lié à la provision pour investissement

ARTICLE 12 - Lutte contre les transferts abusifs de déficits

ARTICLE 13 -- Dispositif anti-abus relatif aux schémas de désinvestissement dits « coquillards »

ARTICLE 14 - Non déductibilité des abandons de créance à caractère financier

ARTICLE 27 - - Hausse du forfait social

XXXXXX

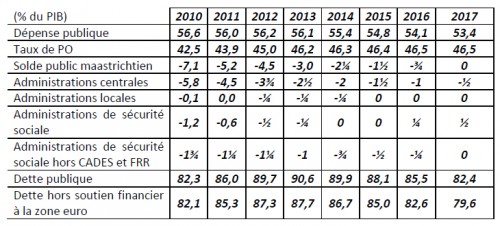

La situation et les perspectives des finances publiques

Cour des Comptes 2 juillet 2012

22:50 Publié dans Fiscalité des dirigeants | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 août 2012

le monitoire fiscal de l'ancien régime est il de retour?

HM Revenue & Customs Top tax cheats put in the frame

Photographs of HM Revenue & Customs (HMRC) Most Wanted tax fugitives are today being published for the first time online.

DÉCEMBRE 2015

HM Revenue and Customs (HMRC) publie la liste des fraudeurs fiscaux

Le fisc britannique lance une chasse aux plus grands fraudeurs

Les Echos cliquer

Vers la résurrection du monitoire de l’ordonnance de Colbert ???

Par qui donc ces « types » sont ils sélectionnés :cliquer)

leurs seuls profilages ou autres critères

Nous sommes ROYAUME UNI , sans commentaire

HMRC’s Top 20 Most Wanted can be seen here

To help in the effort to hunt down the United Kingdom’s biggest tax fraudsters, HMRC will place photographs of its Most Wanted on its flickr channel and ask members of the public to assist in finding them.

19:57 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Royaume Uni | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Taxe de 3% et LLC américaine du Delaware

La société de droit américain South Green Houses LLC dont le siège est South Green House, suite 100, 1201 Market Street à Wilmington, Delaware (USA) a acquis, le 25 septembre 2003, des lots de copropriété dans un immeuble sis à Cannes

La société de droit américain South Green Houses LLC dont le siège est South Green House, suite 100, 1201 Market Street à Wilmington, Delaware (USA) a acquis, le 25 septembre 2003, des lots de copropriété dans un immeuble sis à Cannes

les tribunes sur la taxe de 3%

La taxe de 3% est le prix à payer pour rester anonyme

Arrêt du 4 avril 2006 IIe Cour de droit public Lausanne

L'arrêt de la cour de cassation analysé ci dessous est intéressant car pour la première fois l’administration s’est attaquée à un montage type LLC du DELAWARE , état américain qui est considéré comme un haut lieu de l’opacité fiscale

Exploring the role delaware plays as a domestic tax haven

Document: l’étude du professeur Jason Sharman

le site de l'état du Delaware

Behind the corporate veil

using corporate entities for illicit purposes

Le rapport du peer review group sur les USA

Attention il s’agit d’un arrêt de renvoi c’est à dire que la cour de cassation a voulu que la cour d’appel soit plus précise dans la rédaction de sa décision A SUIVRE DONC

02:40 Publié dans a secrets professionnels, DELAWARE, immeuble detenu par societés étrangères, Peer review group, taxe de 3%, USA et IRS | Tags : taxe de 3% et llc américaine du delaware | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 août 2012

Les tribunes de Juillet 2012

la diffusion internationale d 'EFI

1er semestre 2012 (cliquer)

Source Google analytics

87 271 visites uniques

provenant de 170 pays/territoires

08:45 Publié dans a)Historique des tribunes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 août 2012

La contribution sur la fortune 2012 est constitutionnelle

Le conseil valide la contribution exceptionnlle sur la fortune

MAIS en ajoutant

Une telle orientation serait inconstitutionnelle pour une imposition permanente du patrimoine.

Attention, la nouvelle taxe doit être déclarée et l impôt payé spontanément par le contribuable avant le 15 novembre 2012

Décision du conseil constitutionnel n° 2012-654 du 09 août 2012

L'article 4 de la LFR institue, au titre de l'année 2012, une contribution exceptionnelle sur la fortune (CEF) due par les personnes assujetties à l'impôt de solidarité sur la fortune (ISF) au titre de l'année 2012. Le montant dû au titre de l'ISF est déduit du montant dû au titre de cette CEF.

Les requérants développaient de nombreux griefs à l'encontre de cet article 4. Ils dénonçaient notamment son caractère confiscatoire et l'absence de dispositif de plafonnement.

En premier lieu, le Conseil constitutionnel a écarté le grief tiré de l'atteinte au principe d'égalité devant l'impôt.

07:57 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 août 2012

Le non résident: cette nouvelle mamelle fiscale !!!!

L’amour de la France n’a pas de prix

L’amour de la France n’a pas de prix

Ronsard

Depuis plusieurs années, le législateur a renforcé l’instabilité fiscale, instabilité qui est en train d être assimilée à de l’insécurité, en remettant en cause des modèles de gestion patrimoniale établis depuis des décennies en toute légalité et transparence

Cette remise en cause n'est pas fondée sur des raisons budgétaires-les gains étant à mon avis plus faibles que les pertes potentielles - que sur des raisons de principe: recréer l'égalité voir l'égalitarisme .L'éternel débat entre moral et efficacite revient donc à la mode et va faire la joie de nos philosophes fiscaux.et la tristesse de nos investisseurs nationaux ou internationaux .

Cette instabilité française ,reconnue depuis peu par le monde entier , vise les contribuables résidents mais aussi les contribuables non résidents entreprises et particuliers

L’Angleterre tire un tapis rouge pour les non résidents fortunés

La France tire un tapis d’orties

Qui sera donc le plus efficace ??

Un point encore solide la non imposition d’un revenu forfaitaire minimum

Les non résidents conventionnés qui possèdent des résidences secondaires en France restent exonérés de l’impôt sur le revenu forfaitaire de leur résidence seulement applicable pour les non conventionnés

L’imposition forfaitaire en France

Note de P Michaud Cette exonération avait été imposée à la France du général de Gaulle par les pays de l OCDE dans les années 60 -notamment par les USA et le japon -qui menaçaient de quitter la France si leurs ressortissants participaient à l’effort nucléaire de la France en payant un impôt d’Etat servant à financer cet effort

Les nouvelles fiscalités de ce jour

Sur le capital (ISF°

-Un impôt annuel sur le capital a été créé sur les actifs situés en France des trusts irréguliers mais aussi réguliers

Les tribunes sur la nouvelle imposition du trust

-Les comptes courants des associés non résidents de sociétés immobilières françaises ou étrangères possédant des immeubles en France sont assujettis à l’impôt sur le capital français qui fera l objet d’un prélèvement complémentaire en novembre prochain (taux maximum 1.85%°)

- Depuis le 1er aout 2011, les assurances vie étrangères souscrites par des non résidents sont imposables aux droits de successions français sous quelques conditions

Sur les plus values immobilières

A compter du 10 aout, les plus values immobilières des non résidents seront assujetties à une taxe supplémentaire de 15.5% en plus de la taxe de 19% ou de 33%

Sur les revenus fonciers

A compter du 1er janvier 2012, les revenus immobiliers perçus par des non résidents seront assujettis à une taxe supplémentaire de 15,5%

Sur les successions

Les droits de succession en France

Depuis 1999, une vingtaine de traités exonérait de droit de successions en France les héritiers domiciliés en France de personnes décédés et domiciliés dans ces états conventionnés ainsi que les parts de SPI françaises

Le France revient sur cette politique : en réinterprétant la convention avec l Italie et en révisant le traite sur les successions (de 1953) avec la suisse

Petit à petit, les autres traités-y compris ceux avec les états du moyen orient vont être naturellement révisés sur le principe de l’égalité républicaine

Fiscalité locale

Une réflexion d’une imposition locale spéciale sur les « grosses » résidences secondaires fait son chemin

En projet

Toujours en tête: le domicile fiscal par la nationalité CLIQUER

07:02 Publié dans aa SUCCESSION internationale, aa TRUST ; REGIME FISCAL ET JURIDIQUE, ISF, Résidence fiscale internationale, SUCCESSION et donation | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 août 2012

La nouvelle politique fiscale américaine ?

Obama and Romney Tax Plans Are Pie-in-the-Sky

Obama and Romney Tax Plans Are Pie-in-the-Sky

U.S. presidential elections often produce half-baked proposals. The campaign websites of President Barack Obama and Republican rival Mitt Romney are loaded with 10-point plans to reform everything from education and Social Security to energy policy.

But not their tax plans. Both offer the vaguest of nostrums for the most important issues of our day: What size government do we want? How will we pay for it? And how should the burden be fairly distributed? Rather than engage in serious discussions of such overarching questions, the candidates offer confection.

08:58 Publié dans USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |