01 septembre 2016

France stratégie ; quels principes pour une fiscalité simplifié

France Stratégie est un organisme de réflexion, d’expertise et de concertation placé auprès du Premier ministre. France Stratégie se veut à la fois un outil de concertation au service du débat social et citoyen, et un outil de pilotage stratégique au service de l’exécutif. France Stratégie s’appuie sur des équipes d’analystes confirmés compétents principalement dans les questions économiques, sociales, d’emploi, de développement durable et de numérique.

A notre avis, cet organisme apolitique pourrait se comparer au commissariat géneral au plan des années 60

LA FICHE THEMATIQUE DE BRUXELLES

Dette, déficit et dépenses publiques : quelles orientations ?

Le rapport de France stratégie

(premier ministre juillet 2016) HTLM

Il propose différents thèmes de réflexion notamment en matière fiscale

2017/2027 - Quels principes pour une fiscalité simplifiée ?

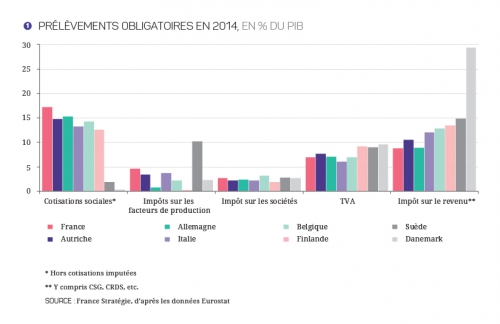

Par-delà leur niveau élevé, cohérent avec celui de la dépense publique, les prélèvements obligatoires français se singularisent par le fait qu’ils reposent plus lourdement qu’ailleurs sur le travail et l’appareil productif. La contrepartie en est un moindre recours à la TVA et une plus faible imposition sur les revenus des personnes physiques.

La note Enjeux de la thématique

« Quels principes pour une fiscalité simplifiée ?«

Les données de la note enjeux de la thématique

« Quels principes pour une fiscalité simplifiée ?«

De son côté, la fiscalité du capital tend à favoriser plutôt l’investissement immobilier que la prise de risque dans l’économie productive. Les revenus fonciers comme ceux tirés des livrets d’épargne peu risqués bénéficient d’avantages fiscaux importants alors que les dividendes et les plus-values mobilières sont plus lourdement taxés que chez nos partenaires.

Plus généralement, en de nombreux points, l’équilibre entre redistribution, incitation et attractivité du système fiscal est incertain :

---L’impôt sur les sociétés combine taux facial élevé et rendement moyen ;

-- L’impôt sur le revenu est de plus en plus concentré sur les hauts revenus, tout en étant régressif pour les revenus supérieurs à 1 million d’euros. Il rapporte aujourd’hui moins que la CSG dont le taux est proportionnel ;

Bien qu’en progression continue, la fiscalité environnementale reste sous-utilisée ;

La forte croissance des activités numériques, dans un contexte d’économie mondialisée, présente le risque d’une érosion importante des bases fiscales.

Le système fiscal apparaît enfin excessivement complexe et trop souvent peu cohérent. Le nombre de prélèvements, leurs règles de calcul d’assiette comme l’empilement des niches fiscales brouillent sans cesse davantage la lisibilité du système. Ceci suscite de la frustration chez les contribuables et nuit à l’attractivité du pays.

17:49 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.