03 août 2016

Fardeau fiscal france le rapport molinari

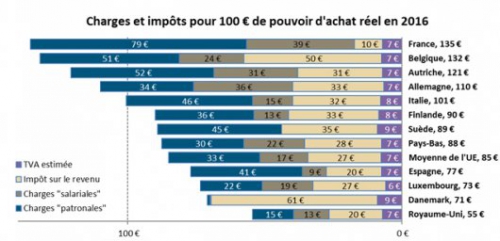

L’objectif de cette étude est de comparer le fardeau fiscal et social qui pèse sur le salarié moyen des 28 pays membres de l’Union européenne (UE) et de déterminer ainsi le « jour de libération fiscale et sociale » des personnes qui travaillent au sein de l’UE.

Comment le prélèvement de l’impôt à la source est-il pratiqué ailleurs dans le monde ?

Par Alexandre Pouchard

Prélèvements à la source et impôt sur le revenu (sources des comptes

Prélèvements à la source et impôt sur le revenu : comparaisons internationales

De nombreuses études classent les pays en fonction de leur niveau de prélèvements obligatoires ou du degré de liberté économique perçu.

Très utiles aux économistes, ces travaux reposent pour autant sur des données chiffrées agrégeant la fiscalité pesant sur tous les agents économiques ou se focalisent sur des thématiques (la fiscalité du travail, la fiscalité sur la consommation…) au détriment d’une vision globale.

Ce faisant, ils occultent la part des revenus des salariés consacrée au financement des services publics et à la sécurité sociale obligatoire, ou rendent difficiles les comparaisons d’un pays à un autre.

Cette étude vise à surmonter ces difficultés, en comparant la pression fiscale et sociale réellement supportée par le salarié moyen dans chaque pays composant l’UE.

Voir les Jours de libération fiscale et sociale de 2010 à 2016 (document PDF)

Voir les graphiques de l’étude (document Excel)

Lire les précédentes éditions : 2015 | 2014 | 2013 | 2012 | 2011 | 2010

22:42 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |