09 octobre 2025

LES DEUX PROCÉDURES ALTERNATIVES AU PROCÈS PÉNAL FISCAL ;La convention judiciaire d'intérêt public et la comparution sur reconnaissance préalable de culpabilité

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

LES DEUX PROCÉDURES ALTERNATIVES

AU PROCÈS PÉNAL FISCAL

Afin d’ éviter des procédures penales chronophages, le législateur français , à l instar des pays anglo saxons a créé deux systèmes de règlement amiable des conflits fiscaux pénaux

I La convention judiciaire d'intérêt public ( CJIP )est un mécanisme de transaction pénale, à objectif purement indemnitaire , à l'initiative du parquet, sans reconnaissance de culpabilité MAIS uniquement pour les personnes morales mises en cause pour seulement certaines infractions t compris la fraude fiscale depuis le 23.10.18

Affaire Wendel :Une convention judiciaire a été signée par le banquier ?

II la comparution sur reconnaissance préalable de culpabilité (CRPC), également appelée « plaider coupable », permet au procureur de la République de proposer, directement et sans procès, une ou plusieurs peines à une personne ,physique ou morale, qui reconnaît les faits qui lui sont reprochés. Si la personne conteste les faits ou la peine proposée, le procureur peut alors saisir le tribunal correctionnel.

NOUVEAU «Le service d'enquêtes judiciaires des finances

décret n° 2019-460 du 16 mai 2019

Rapport parlementaire sur la lutte contre la fraude (16.09.20)

Zoom sur la pratique de la police fiscale - Actu-Juridique

Le service d'enquêtes judiciaires des finances est compétent pour rechercher et constater les infractions définies aux articles 28-1 (fraudes douanières ) et 28-2 (fraudes fiscales ) du code de procédure pénale (art 2 du decret du 18 mai

Cette reforme permet à la DGFIP de rompre avec sa tradition du refus de la pénalisation de la recherche des preuves d’infractions. Mais la pratique douanière, très coercitive ,va-t-elle dominer la pratique fiscale ; protectrice du contribuable ??

L’année 2024 a confirmé certaines tendances importantes de l’activité du PNF.

Si, pour la première fois, le nombre de procédures en cours est légèrement en baisse (766 contre 781

en fin d’année 2023), le volume d’affaires traitées par le PNF demeure élevé, avec une moyenne de

42 procédures par magistrat. Cette diminution résulte d’un accroissement du nombre de procédures

clôturées en 2024.

Le contentieux fiscal conserve une place aussi importante que celui des atteintes à la probité, notamment

sous l’effet de la loi du 23 octobre 2018 qui facilite désormais les plaintes par l’administration fiscale en

raison de présomptions de fraude fiscale.

I

La convention judiciaire d'intérêt public cliquez

II

De la comparution sur reconnaissance préalable de culpabilitéou la procédure du plaider coupable

I

La convention judiciaire d'intérêt public cliquez

uniquement pour personne morale

La circulaire d’application de la chancellerie sur la convention judiciaire d’intérêt public

Introduit par l'Assemblée nationale, en commission, à l'initiative de la députée Sandrine Mazetier, l'article 22 de loi SAPIN II du 6 décembre 2016 instaure un mécanisme de transaction pénale, dit « convention judiciaire d'intérêt public », à l'initiative du parquet, sans reconnaissance de culpabilité MAIS uniquement pour les personnes morales mises en cause pour seulement certaines infractions t compris la fraude fiscale depuis le 23.10.18

Convention judiciaire d'intérêt public — Une synthese Wikipédia

Valerie de Senneville, « Les cadres, grands perdants de la justice négociée »

la première Convention judiciaire pour blanchiment de fraude fiscale HSBC

Le site des conventions judiciaires homologuées

Modifié par LOI n°2018-898 du 23 octobre 2018 - art. 25

– Tant que l'action publique n'a pas été mise en mouvement, le procureur de la République peut proposer à une personne morale mise en cause pour un ou plusieurs délits prévus aux articles 433-1, 433-2, 435-3, 435-4, 435-9, 435-10, 445-1, 445-1-1, 445-2 et 445-2-1, à l'avant-dernier alinéa de l'article 434-9 et au deuxième alinéa de l'article 434-9-1 du code pénal, pour les délits prévus aux articles 1741 et 1743 du code général des impôts et leur blanchiment, ainsi que pour des infractions connexes, de conclure une convention judiciaire d'intérêt public imposant une ou plusieurs des obligations suivantes :….

Lorsque le juge d'instruction est saisi de faits qualifiés constituant un des délits mentionnés au I de l'article 41-1-2, que la personne morale mise en examen reconnaît les faits et qu'elle accepte la qualification pénale retenue, il peut, à la demande ou avec l'accord du procureur de la République, prononcer, par ordonnance, la transmission de la procédure au procureur de la République aux fins de mise en œuvre de la procédure prévue au même article 41-1-2.

Le mécanisme de la CJIP présente de multiples similitudes avec les deferred prosecution agreements (DPA) utilisés aux Etats-Unis et au Royaume-Uni, mais il s’en démarque également à plusieurs égards.

Le defferred prosecution agreement au royaume uni

Le deferred prosecution agreement aux USA

La circulaire d’application pour les US Attorneys

L’instruction du DOJ sur le speedy trial

II

De la comparution sur reconnaissance préalable de culpabilité

ou la procédure du plaider coupable

(pour personne physique et morale

- ATTENTION L HOMOLOGATION PAR UN JUGE JUDICIAIRE N'EST PAS DE DROIT

- LE JUGE PEUT REFUSER

LE precedent de Aff BOLLORE/TOGO

les CRPC refusées par le tribunal correctionnel et la CJIP contestée par le PNF ??

UN FORMIDABLE IMBROGLIO (TRIB CORRECTIONNEL DE PARIS 26.02.21

x x x x x

LES LIGNES DIRECTRICES de la CJIP 26 juin 2019

Par Héliane HOULETTE (PNF ) et Charles DUCHAINE (AFA)

La circulaire d’application de la chancellerie

Le plaider coupable, confrontation des droits américain, italien et français

par jean PRADEL..

En France, la comparution sur reconnaissance préalable de culpabilité (CRPC), également appelée « plaider coupable », permet au procureur de la République de proposer, directement et sans procès, une ou plusieurs peines à une personne ,physique ou morale, qui reconnaît les faits qui lui sont reprochés. Si la personne conteste les faits ou la peine proposée, le procureur peut alors saisir le tribunal correctionnel.

Cette procédure a été créée par la loi du 9 mars 2004 portant adaptation de la justice aux évolutions de la criminalité, dite « Loi Perben II » et introduite aux articles 495-7 à 495-16 et 520-1 du Code de procédure pénale et doit, dans l'esprit du législateur, éviter la lourdeur d'un examen en audience lorsqu'une enquête n'est pas utile.

Code de procédure pénale : articles 495-7 à 495-16

Pour tous les délits, à l'exception de ceux mentionnés à l'article 495-16 et des délits d'atteintes volontaires et involontaires à l'intégrité des personnes et d'agressions sexuelles prévus aux articles 222-9 à 222-31-2 du code pénal lorsqu'ils sont punis d'une peine d'emprisonnement d'une durée supérieure à cinq ans, le procureur de la République peut, d'office ou à la demande de l'intéressé ou de son avocat, recourir à la procédure de comparution sur reconnaissance préalable de culpabilité conformément aux dispositions de la présente section à l'égard de toute personne convoquée à cette fin ou déférée devant lui en application de l'article 393 du présent code, lorsque cette personne reconnaît les faits qui lui sont reprochés.

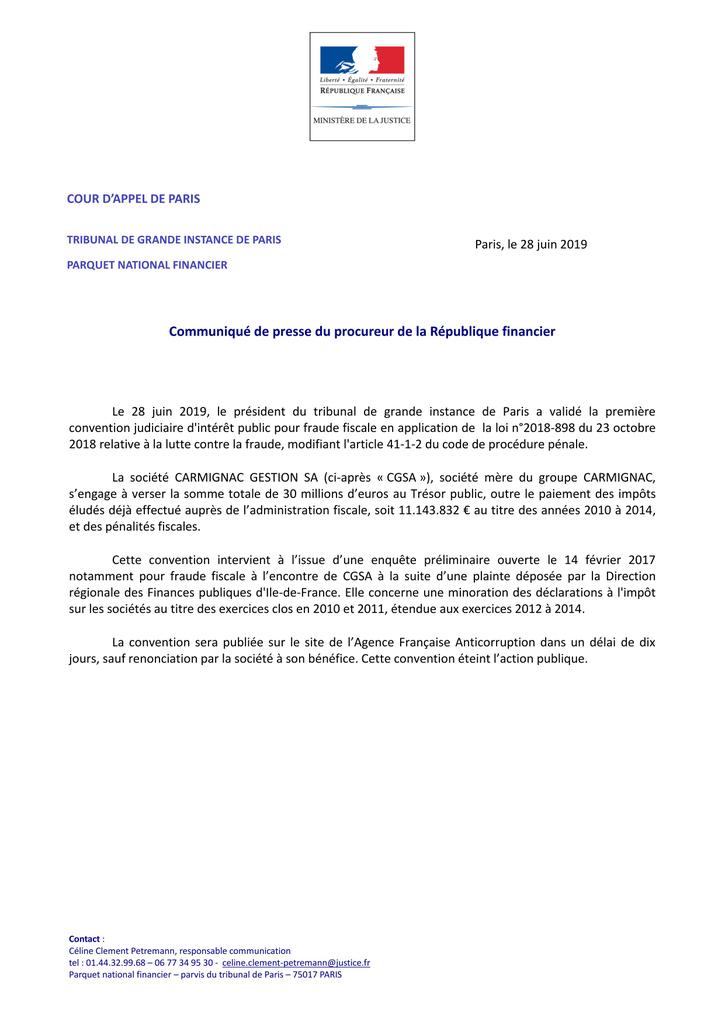

La première convention judiciaire d'intérêt public en matière fiscale (TGI 28 JUIN 19)

- L’ affaire CARMIGNAC

le communiqué de presse du 28 juin 2019

L'audience publique d'homologation de la première convention judiciaire d'intérêt public en matière de fraude fiscale stricto sensu (CJIP) se tenait ce vendredi matin 28 juin au tribunal de grande instance de Paris.L’intérêt de cette nouvelle procédure, ouverte pour l instant qu’aux personnes morales est très utilisée à l étranger est d’abord budgétaire : favoriser le NIP (net in the pocket)Par ailleurs, aucun cadre n’a été poursuivi et ce contrairement à l affaire HSBC ce qui évite là aussi des procédures chronophages et souvent financièrement inutiles

Enfin Mme HOULETTE , la cheffe du PNF a quitté ses fonctions ce vendredi 28 juin .Sa succession hautement politique n’est pas encore désignée

LE PARQUET NATIONAL FINANCIER EST IL INDEPENDANT

Les interprétations divergent entre la CEDH, la cour de cassation et le conseil constitutionnel

Carmignac avait créé une société luxembourgeoise afin d'assurer la promotion de ses fonds et choisi de rémunérer certains de ses cadres en dividendes plutôt qu'en salaires. Par une interprétation abusive du régime mère-fille, ce montage l'avait conduit à réduire sa charge d'impôts en France entraînant un signalement de l'administration fiscale au PNF. Pour l'administration fiscale, en effet, le montage était artificiel et ne reflétait pas la réalité économique de Carmignac.

L’ analyse du redressement fiscal du Monde

Par Simon Piel et Anne Miche

{kind=link}

08:00 Publié dans a secrets professionnels | Tags : les procÉdures alternatives au procÈs pÉnal fiscal | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.