30 septembre 2018

TRACFIN et La déclaration de soupçon de fraude fiscale bientôt la 5ème directive

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquermise à jour septembre 2018MISE A JOUR JUILLET 2018

Sur proposition de la commission actuelle de Bruxelles nos représentants au parlement de Strasbourg –dont le mandat expire en mai 2019 ont adopté la 5éme directive dite antiblanchiment donnant encore plus d’obligations aux déclarants de soupçonS pour surveiller encore plus chaque citoyen sur la motif PRINCIPAL de la lutte antiterrorisme

LA 5 ème DIRECTIVE QUI DEVRAIT ETRE MISE EN APPLICATION

EN FRANCE AVANT FEVRIER 2020

: Directive (UE) 2018/843 du Parlement européen et du Conseil du 30 mai 2018LA POSITION DE BRUXELLES

Tu dénonces un soupçon sur ton client et tu bénéfices des cinq immunités (L 561 33 CMF

Immunité de l’anonymat de violation du secret professionnel de responsabilité civile é de responsabilité pénale et disciplinaireTu ne dénonces pas tu es complice

LA POSITION HISTORIQUE DU BARREAU DE FRANCE

DISSUADER POUR NE PAS DENONCER (cahier CNB 2012)

Ce cahier du CNB N°1 vise l’ Ordonnance ratifiée par l'article 140 de la loi n° 2009-526 du 12 mai 2009 alors que l’ordonnance du 2 décembre 2016 n’est pas à ce jour ratifiée par notre parlement ????

Article 1ER du Réglement Intérieur National de la profession d'avocat - RIN

« Lorsqu'il a des raisons de suspecter qu'une opération juridique aurait pour objet ou pour résultat la commission d'une infraction, l'avocat doit immédiatement s'efforcer d'en dissuader son client. A défaut d'y parvenir, il doit se retirer du dossier. »

ATTENTION

l’ordonnance du 1er décembre 2016 n’a pas encore été ratifiéeLe dossier législatif du projet de loi déposé

le 22 mars 2017

Les effets d’une ordonnance non ratifiéeTant que l'ordonnance n'est pas ratifiée, elle demeure un acte administratif dont la légalité ne peut être contestée que devant le juge administratif soit par voie d'action, soit par voie d'exception. Durant cette même période, les dispositions de l'ordonnance ne peuvent pas faire l'objet d'une question prioritaire de constitutionnalité. Le Conseil d'État a jugé en effet que les dispositions d'une ordonnance qui n'auront pas été expressément ratifiées « ont un caractère réglementaire et ne sont pas au nombre des dispositions législatives visées par l'article 61-1 de la Constitution et l'article 23-5 de l'ordonnance du 7 novembre 1958 » (CE, 11 mars 2011, M. Alexandre A., n° 341658). Le Conseil constitutionnel a également eu l'occasion de le juger (CC n° 2011-219 QPC du 10 février 2012)Lorsque la loi de ratification sera publiée, de très nombreux décrets - en cours de rédaction- seront publiés

pour comprendre le rôle de Tracfin

- Audition au Sénat (14.06.16) de M. Bruno Dalles, directeur du service Tracfin,

cellule de lutte contre le blanchiment de capitaux et le financement du terrorisme

"Nous travaillons donc sur la détection de fraudes graves. Si nous calculons le ratio - il ne s'agit que d'une moyenne -

cela représente un peu plus d'un million d'euros par dossier. Pour lutter contre la petite fraude de quartier, il faudrait multiplier nos effectifs par dix ou vingt...Nous travaillons à la détection de la fraude fiscale organisée."Les retours financiers issus des contrôles menés par la DGFiP à partir des notes de renseignement Tracfin sur les cinq dernières années sont les suivants :

2013 2014 2015 2016 2017

Nombre de contrôles clos 138 157 231 232 234

Montant total des droits rappelés 28,1 M€ 26,4 M€ 45,6 M€ 39,9 M€ 55,2 M€

Montant total des pénalités 25,1 M€ 15,9 M€ 26,6 M€ 23,6 M€ 32,3 M€

L’exploitation des notes TRACFIN par la DGFIP (source 07/17°

La lutte contre le blanchiment et le financement du terrorisme dans le secteur des jeux

COSI Communication systématique d'informations (COSI) cliquez

La communication systématique d'informations (COSI) ne nécessite aucune analyse et ne sera la manifestation d'aucun soupçon. Elle ne permettra pas de fonder la conduite d’investigations et n’entraînera pas d’exonération de responsabilité pénale, civile et professionnelle du déclarant. Les informations communiquées dans ce cadre permettront, en revanche, d'enrichir les investigations en cours.

Elle s'effectue sans préjudice d'une éventuelle déclaration de soupçon.

20:50 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI, Tracfin et fraude fiscale! | Tags : tracfin et fraude fiscale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

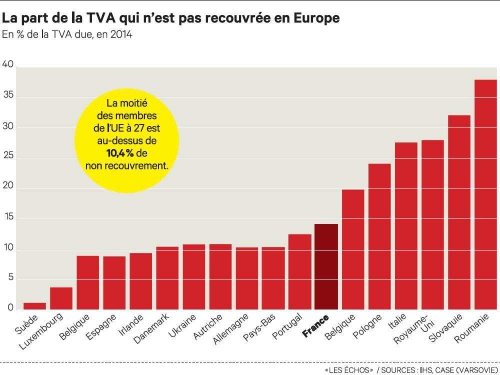

UE fraude fiscale à la TVA :le rapport de la commission (06.18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer---

Pour vous abonner inscrivez vous en haut à droite

Dans l’Union européenne, les États membres perdent des milliards d’euros de recettes de la taxe sur la valeur ajoutée (TVA) en raison de la fraude fiscale et de l’inadéquation des systèmes de perception.

Selon les chiffres disponibles relatifs à la perception de la TVA, le montant total de la perte de TVA dans l’UE en 2017 est estimé à 137,5 milliards d’euros, soit une perte de 11,2 % des recettes totales de TVA attendues.

Lisez l’étude complète sur l'écart TVA

Lire la fiche de Questions-réponses

Au cours de l’année 2017, les recettes de TVA perçues ont augmenté à un taux plus élevé de 4,1 % par rapport à l’augmentation de 2,8 % de la TVA totale exigible théorique.

Il en résulte que l’écart de TVA global des États membres de l’UE a diminué d’environ 8 milliards d’euros en valeur absolue pour s’établir à 137,5 milliards d’euros.

En pourcentage, l’écart de TVA global a régressé de 1 point de pourcentage pour atteindre 11,2 %.

En 2017, les écarts de TVA estimés dans les pays de l’UE ont varié d’environ 1 % à Chypre (0,6 %), au Luxembourg (0,7 %) et en Suède (1,5 %) à plus de 30 % en Roumanie (35,5 %) et en Grèce (33,6 %). La moitié des 28 États membres de l’UE ont enregistré un écart supérieur à 10,1 %.

Dans l’ensemble, l’écart de TVA en pourcentage de la TVA totale exigible théorique a diminué dans 25 États membres, les améliorations les plus importantes ayant été observées à Malte, en Pologne et à Chypre, et a augmenté dans trois d’entre eux, à savoir en Grèce, en Lettonie et en Allemagne.

L’ecart en France s’éléve en 2016 à 20 MME soit 20% de la TVA normalement due

Lisez l’étude complète sur l'écart TVA Les causes de l’écart de TVA

La fraude à la TVA est certainement la fraude la plus sophistiquée et dont le coût budgétaire est le plus élevé pour nos budgets MAIS la moins diffusée

16:11 Publié dans Politique fiscale, Rapports, TVA EUROPE | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Visite domiciliaire l'administration DOIT prouver (CE 30/05/2018)

Dans un arrêt didactique le conseil d état sur renvoi rappelle les obligations de l’administration dans le cadre des visites domiciliaires

Dans un arrêt didactique le conseil d état sur renvoi rappelle les obligations de l’administration dans le cadre des visites domiciliaires

Mme A...a déclaré, au titre de ses revenus pour l'année 2002, une plus-value de cession de valeurs mobilières provenant de la vente d'actions de la société anonyme R.D. A la suite de la saisie de documents dans le cadre de la mise en oeuvre des dispositions de l'article L. 16 B du LPF à l'encontre de la société SNGI, autorisée par une ordonnance du 17 mai 1999 délivrée par le juge délégué du TGI d'Orléans, l'administration a, en application des dispositions de l'article L. 64 du LPF , estimé que opération correspondait en réalité à la distribution à Mme A...d'une partie des bénéfices et réserves de la société, imposable selon le barème progressif de l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers.

Le moyen soutenu par la contribuable dans sa défense était qu’elle n’avait pas été en mesure d'exercer les voies de recours ouvertes par le IV de l'article 164 de la loi du 4 août 2008

l'article L16 B du LPF Le BOFIP

Dans un arret de principe le conseil confirme sa protection des droits des contribuables

Conseil d'État, 10ème - 9ème chambres réunies, 30/05/2018, 406435

C’est l’administration de prouver ses communications

L'obligation d'information qui pèse sur l'administration fiscale, en vertu du 3 du IV de l'article 164 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie, ne peut être regardée comme satisfaite que si le contribuable a été effectivement mis à même d'exercer les voies de recours ouvertes par les dispositions de ce IV par la communication de l'ordonnance autorisant la visite, du procès-verbal de saisie et, le cas échéant, de l'inventaire des pièces et documents saisis. Il appartient à l'administration de s'assurer que le contribuable a été destinataire de ces pièces dans le cadre de la procédure de visite. Si tel n'est pas le cas, notamment en raison de sa qualité de tiers à la visite, l'administration est tenue de les lui transmettre.

POUR INFO

Un robot de la visite domiciliaire l’affaire Puzzle Capital

Cour de cassation, civile, Chambre commerciale, 3 mai 2018, 16-26.064, Inédit

Critères d’une saisie massive grâce au robot logiciel ENCASE,

08:24 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Déficit déductible du revenu global (CE 26/09/2018)

A la suite d'un contrôle sur pièces du dossier fiscal de M. B...au titre des années 2005 à 2007, l'administration fiscale a remis en cause l'imputation sur son revenu global des déficits déclarés dans la catégorie des bénéfices industriels et commerciaux, provenant de l'activité d'agence immobilière exercée par l'EURL B...Immobilier dont M. B...est l'associé unique.

A la suite d'un contrôle sur pièces du dossier fiscal de M. B...au titre des années 2005 à 2007, l'administration fiscale a remis en cause l'imputation sur son revenu global des déficits déclarés dans la catégorie des bénéfices industriels et commerciaux, provenant de l'activité d'agence immobilière exercée par l'EURL B...Immobilier dont M. B...est l'associé unique.

il ressort des travaux parlementaires relatifs à l'article 72 de la loi du 30 décembre 1995 de finances pour 1996, dont est issu le 1° bis du I de l'article 156 du code général des impôts, que le législateur a entendu exclure du bénéfice de l'imputation sur le revenu global du déficit issu d'une activité relevant de la catégorie des bénéfices industriels et commerciaux les contribuables qui n'étaient pas effectivement et personnellement impliqués dans la gestion de l'entreprise.

Par un arrêt n° 15DA00652 du 24 janvier 2017, la CAA de Douai a jugé, sans dénaturer les faits et les pièces du dossier qui lui étaient soumis, que les éléments susceptibles de révéler la participation de M. B... à la gestion du personnel présentaient un caractère épisodique et non continu.

Article 156 cgi BOFIP Nature des déficits déductibles du revenu global

Conseil d'État, 3ème - 8ème chambres réunies, 26/09/2018, 408096,

Ce motif suffit, à lui seul, à justifier le refus, exempt d'erreur de droit ou d'erreur de qualification juridique, opposé par la cour aux conclusions présentées par M. B....

Article 1er : Le pourvoi de M. B...est rejeté.

07:07 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |