30 septembre 2025

CUM CUM du CREDIT AGRICOLE La CJIP du 8 septembre

Le credit agricole est la première banque française à faire amende honorable devant la justice dans l'affaire de fraude fiscale dite « CumCum ».

Le credit agricole est la première banque française à faire amende honorable devant la justice dans l'affaire de fraude fiscale dite « CumCum ».

+Le dossier CumEx Files par Wikipédia

Le Crédit Agricole CIB a accepté de payer une amende de 88,25 millions d'euros, proposée par le procureur de la République.

Cet accord passé entre le groupe mutualiste et le Parquet national financier (PNF), au terme de « très longues et intenses négociations », a été validé ce lundi par le tribunal judiciaire de Paris.

Il met fin aux poursuites pénales à l'encontre de la banque.

ordonnance de validation - Société Crédit Agricole CIB .

LES DEUX PROCÉDURES ALTERNATIVES AU PROCÈS PÉNAL FISCAL ;

La convention judiciaire d'intérêt public et la comparution sur reconnaissance préalable de culpabilité

La pratique des « arbitrages sur dividendes » ou « CumCum » consiste à échapper à l'imposition sur les dividendes dont sont redevables les détenteurs étrangers d'actions d'entreprises françaises cotées. Cette affaire des « CumEx Files » avait été révélée en 2018 par un consortium de médias internationaux ,dont « Le Monde ».

Pour profiter de ce montage, les propriétaires d'actions - petits épargnants ou grands fonds d'investissement - confient leurs titres à une banque au moment de la collecte de la taxe, échappant ainsi à l'imposition de la retenue à la source. Les banques jouent un rôle d'intermédiaire, tout en prélevant une commission auprès des détenteurs d'actions, d'où le terme « CumCum » (« gagnant-gagnant

14:14 Publié dans a)Historique des tribunes | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

DIVIDENDES REQUALIFIES EN SALAIRES :L'URSSAF SUIT LA DGFIP (CA Aix3.07.25)

Des revenus dits distribuées peuvent etre requalifiés en salaires tant au niveau fiscal que social

avocat fiscaliste international paris

AU NIVEAU FISCAL

l introduction des conclusions de Mme Céline GUIBE, (cliquez )Rapporteure publique dans trois affaires Carmignac jugées en novembre 2024 est premonitoire

"Vouloir transformer des salaires en dividendes, soumis à un régime fiscal plus favorable, peut amener les contribuables à payer une addition salée sur le terrain de l’abus de droit, lorsque l’administration parvient à démasquer l’artifice, ainsi que l’illustrent les présents pourvois. "

Histoire de l’abus de droit fiscal .(2012)..

Telle est l introduction des conclusions de Mme Céline GUIBE, (cliquez )Rapporteure publique dans trois affaires Carmignac jugées en novembre 2024

L’ affaire CARMIGNAC GESTION

la première convention judiciaire d'intérêt public (CJIP)pour fraude fiscale

la jurisprudence du conseil d etat

N° 487706 - M. H... N° 487707 – M. C... N° 487793 – M. L...

conclusions de Mme Céline GUIBE,

A la suite de vérifications de la comptabilité des deux sociétés françaises, CGSA et CDIF, et de contrôles sur pièces des intéressés personnes physiques, l’administration fiscale a considéré que ce montage avait été mis en place pour maquiller en dividendes la rémunération versée à ceux-ci par la société CGSA au titre de l’activité opérationnelle de promotion internationale des produits Carmignac Gestion qu’ils exerçaient en leur qualité de mandataire et/ou de salarié de cette société. Mettant en œuvre la procédure de l’abus de droit prévue par l’article L. 64 du LPF, elle a écarté l’interposition des sociétés luxembourgeoises et de la société CDIF, ainsi, le cas échéant que des holdings patrimoniales, pour imposer les sommes en cause directement entre les mains des intéressés dans la catégorie des traitements et salaires

AU NIVEAU SOCIAL

Pour la 1er fois,une cour d appel confirme un redressement de l’urssaf qui remet en cause un montage fiscalo social permettant de transformer une rémunération en dividende et donc d’eviter de payer les charges sociales salariales

3 juillet 2025 Cour d'appel d'Aix-en-Provence RG n° 24/05530

Cet arrêt va continuer le débat

Se rémunérer sous forme de dividendes : inconvénients et dangers

Par Thibaut Clermont

Simulateur dividendes ou rémunération du dirigeant - OptiRev

3 juillet 2025 Cour d'appel d'Aix-en-Provence RG n° 24/05530

En 2013 et 2014, une SAS a conclu deux conventions de prestations de services avec sa société mère, une SARL unipersonnelle, détenue et dirigée par son président.

La SAS vesrait donc des dividendes a sa mere , dividendes qui benéficiaient du regime fiscale de societes meres L’URSSAF a considéré que les conventions en cause avaient pour seul objet de rémunérer - indirectement - le dirigeant de la SAS, sans contrepartie réelle distincte des missions qui étaient les siennes à raison de son mandat social. Et ce payer les cotsations sociales obligatoires Elle a donc opéré un redressement au titre de son assujettissement au régime général, fondé sur les articles L.311-3 (assujettissement des dirigeants) et L.242-1 (prise en compte de tous les avantages) CSS. Le contribuable soutenait que le redressement était irrégulier en ce que l'URSSAF, qui contestait finalement la réalité des contrats de prestations, aurait dû mettre en œuvre la procédure d’abus de droit social et lui accorder les garanties attachées. La Cour juge que la requalification opérée par l'URSSAF ne nécessite pas l’application de la procédure d'abus de droit dès lors qu’il n’est ni allégué ni établi que les contrats étaient fictifs ou que la société poursuivait exclusivement un objectif d’atténuation des charges sociales : "la seule divergence entre la société cotisante et l’URSSAF sur l’application de la règle de l’affiliation du travailleur concerné n’a pas à s’analyser comme relevant de l’abus de droit". Sur le fond, la Cour relève notamment que : – les prestations listées dans le contrat (management, stratégie, validation technique, relations commerciales, etc. - voir en commentaires) recouvraient celles normalement dévolues au dirigeant de la SAS ; – le contrat, intuitu personae, mentionnait expressément que l’exécution était confiée au dirigeant en considération de ses compétences propres ; – aucune autonomie de la SARL prestataire n’était démontrée (pas de moyens, pas de personnel, pas d’indépendance opérationnelle) ; – les factures correspondaient en réalité à l’activité du dirigeant au sein de sa propre société, non à des prestations distinctes. La Cour juge donc que les contrats étaient dépourvus de cause et que "la nature des prestations fournies et le caractère forfaitaire de la rémunération fixée conventionnellement, ne distinguent ainsi pas entre des missions purement techniques et des missions de gestion d’entreprise". Elle valide l’assujettissement des sommes versées par la SAS à la SARL aux cotisations du régime général, comme rémunération du dirigeant. La demande de réduction du redressement fondée sur les cotisations versées en qualité de travailleur indépendant dans la SARL est rejetée : la Cour rappelle que la personnalité morale de la SAS est distincte de celle de son dirigeant, et que l’obligation de cotisation repose sur la société employeuse.

AUTRES SITUATIONS

Une LUXCO interposée abusive (CE 12/12/23 conclusions Mme Céline GUIBE

Ecartant l'interposition de la societé luxembourgeoise comme ne lui étant pas opposable en application des dispositions précitées de l'article L. 64 du livre des procédures fiscales, l'administration a regardé les dividendes versés par la société française Fidem, au titre de ces années, comme ayant été directement appréhendés par MM. A..., à hauteur de leurs droits dans le capital de la société luxembourgeoise, et comme devant être soumis à l'impôt sur le revenu entre leurs mains dans la catégorie des revenus de capitaux mobiliers en application des dispositions du 2° du 1 de l'article 109 du code général des impôts.

14:10 | Tags : avocat fiscaliste international paris | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 septembre 2025

UBS:la double sanction pour ses » carnets de lait » ; UN ACCORD FINAL

A la suite d'un signalement de l'Autorité de contrôle prudentiel et d'une enquête préliminaire, une information judiciaire a été ouverte le 12 avril 2012, portant sur des faits relatifs à l'existence d'un système d'évasion fiscale entre les banques UBS AG et UBSF supposant des opérations transfrontalières, réalisées grâce au démarchage de clients français par la banque suisse sur le territoire national] à l'aide d'un outil manuel dénommé « carnets du lait », qui n'apparaissait pas dans la comptabilité officielle de la banque

A la suite d'un signalement de l'Autorité de contrôle prudentiel et d'une enquête préliminaire, une information judiciaire a été ouverte le 12 avril 2012, portant sur des faits relatifs à l'existence d'un système d'évasion fiscale entre les banques UBS AG et UBSF supposant des opérations transfrontalières, réalisées grâce au démarchage de clients français par la banque suisse sur le territoire national] à l'aide d'un outil manuel dénommé « carnets du lait », qui n'apparaissait pas dans la comptabilité officielle de la banque

MISE A JOUR 24 SEPTEMBRE 25

UBS vient d'annoncer qu elle avait signe un accord pour mettre un terme a so proces

C'est l'épilogue d'un feuilleton vieux de 14 ans. UBS va débourser 835 millions d'euros pour mettre fin aux poursuites judiciaires en France dans une emblématique affaire de blanchiment aggravé de fraude fiscale et démarchage bancaire illégal. Cette histoire hors norme « des carnets du lait », en référence aux éleveurs de bovins suisses qui tenaient leur comptabilité sur de petits blocs-notes, a donné lieu à de nombreux rebondissements. Soupçons de comptabilité parallèle, lanceurs d'alerte, évasion fiscale : ce dossier au long cours recèle tous les ingrédients du scandale financier de premier plan.

Dans un communiqué, le groupe bancaire suisse s'est dit « heureux d'annoncer la résolution du litige datant d'une époque antérieure concernant ses activités commerciales » qu'il qualifie pudiquement de « transfrontalières en France entre 2004 et 2012 ».

:la double sanction pour ses » carnets de lait » ; Cassation 15/11/23 et Banque de France (26/06/23)

Le carnet de lait vaudois utilisé en France ????

UBS trouve un accord avec l’Allemagne

La vidéo de la Télévision suisse

UBS: indemnisation refusée en France à la lanceuse d'alerte

CAA de PARIS, 2ème chambre, 27 septembre 2023, 22PA04079 ...

En ce qui concerne UBS AG

Le UBS AG a été définitivement reconnu coupable mercredi 15 novembre par la Cour de cassation de blanchiment aggravé de fraude fiscale et démarchage bancaire illégal.

15 novembre 2023 Cour de cassation Pourvoi n° 22-81.258 UBS AG

La cour de cassation confirme l’arret de la cour d'appel de Paris, en date du 13 décembre 2021, en ce qui concere le principe de le principe des condamnations penales

ATTENTION cet arret est reprononce avec renvoi

-de démarchage bancaire et financier par personne non habilitée, infraction commise de l'année 2004 à l'année 2011 et

-de blanchiment aggravé par concours habituel à des opérations de placement, de dissimulation ou de conversion du produit d'un délit facilité par l'exercice d'une activité professionnelle (montant estimé : 8,5 milliards d' euros). infraction commise de l'année 2004 à l'année 2012 et condamnée à titre de peine principale à la peine d'amende de 3.750.000,00 € ainsi qu'à la confiscation de la somme d'1.000.000.000,00 € en application des articles 313-1 et 324-2 du code pénal»

mais ANNULE les dispositions relatives aux peines et aux intérêts civils, qui devront donc etre rejugées ;

Aff UBS Arrêt cour d’appel de Paris du 13.12.2021 page 1 à 90

Aff UBS Arrêt cour d’appel de Paris du 13 décembre 2021 page 90 à 181

Ubs : la procédure devant le tribunal correctionnel

Le jugement du 29 février 2019

La Cour a donc ordonné un troisième procès pour réévaluer le montant des peines et de l’indemnisation de l’État.

EN CE QUI CONCERNE UBS France

La banque de France a retire l agrément à la société UBS FRANCE en Juin2023

Liste des retraits d’agrément décidés et réalisés en juin 2023( Ko)

15:30 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 septembre 2025

Les 7 définitions fiscales de la société à prépondérance immobilière

POIUR VOUS ABONNER A LA LETTRE CLIQUEZ A DROITE

Patrick Michaud

patrickmichaud@orange.fr

24 RUE DE MADRID 75008 PARIS

0607269708

La question de la nature des parts de société à prépondérance immobilière est importante pour les praticiens conseils, fiduciaires, banquiers.et l’administration

Les parts de SPI sont-elles des valeurs mobilières ou des « biens immobiliers »

En droit civil elles sont des biens meubles

En droit fiscal elles sont assimilées à des immeubles ?

Par ailleurs ,Il n'existe pas une définition unique de la societe à prépondérance immobilière en droit fiscal français

le législateur a établi des définitions pour chaque type d'imposition

ATTENTION le fait d etre non résident par une convention fiscale IR

ne vous rend pas non resident en matière successorale (cf les rares traités fiscaux

Les 7 définitions fiscales

de la société à prépondérance immobilière

DEFINITION JURIDIQUE

Nature juridique des parts de SCI : meubles ou immeubles. ?1

Nature juridique des parts de SCI : meubles ou immeubles,Cass pléniere 02.10.15 sur Monaco

DEFINITION FISCALE

A En matière de droits d’enregistrement 3

I En Matiere De Cession. 3

II En matière de droits de succession (art. 750 ter CGI) 4

III En matière d’impôt sur la fortune immobilière (art. 965 CGI) 5

IV En matière de la taxe de 3% sur la valeur vénale des immeubles

(art. 990 D CGI et art. 990 E CGI) 7

B Imposition des plus values de cession de SPI. 10

I cession de SPI par un résident 10

II Cession réalisée par des non résidents. 11

D En matière d’impôt sur les sociétés (art.219 CGI. 13

|

Plus value de cession de parts |

Enregistrement des cessions des parts |

Droits |

|

Articles 164 B et 244 bis du CGI |

||

|

|

|

|

IFI |

Taxe de 3% |

Impôt sur les sociétés |

|

Article 219 CGI

|

||

|

|

10:55 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 septembre 2025

LIBERTE DES CITOYENS ET CONTRAINTES INFORMATIQUES L arret CIMADE 03.06.22 et conclusions DOMINGO

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

MISE A JOUR

patrickmichaud@orange.fr

Mais de meme que l’imprimerie n’a pas interdit l’écriture

De même l informatique ne doit pas interdire la présence humaine

La numérisation à marche forcée ; le défendeur des droits est inquiet

La loi « Informatique et Libertés » est claire

Loi n° 78-17 du 6 janvier 1978 relative à l'informatique , aux fichiers et aux libertés.

Article 1er L'informatique doit être au service de chaque citoyen.

Saisi par La Cimade, la Ligue des Droits de l'Homme, le Groupe d'information et de soutien aux immigrés,le CNB , le Secours Catholique ,Caritas France et l'UNEF, le conseil Etat vient d annuler plusieurs textes réglementaires concernant l’utilisation obligatoires des systèmes informatiques dit TELESERVICE car ces textes ne prévoyaient ni de solution de substitution ni des modalités d'accueil et d'accompagnement

il faut se réjouir des nombreux progrès grâce aux technologies de l’information, tant pour le confort des utilisateurs que l’efficacité du travail des administrations et des entreprises

Peut-on imposer aux usagers d’accomplir des démarches administratives en ligne ?

Mais de meme que l’imprimerie n’a pas interdit l’écriture

De même l informatique ne doit pas interdire la présence humaine

La loi « Informatique et Libertés » est claire

Loi n° 78-17 du 6 janvier 1978 relative à l'informatique , aux fichiers et aux libertés.

Article 1er L'informatique doit être au service de chaque citoyen.

Le site de la commission informatiques et libertés

Frédéric IANNUCCI :

L HUMAIN RESTE AU CENTRE DE LA TRANSFORMATION NUMERIQUE EN COURS

Le conseil d’état vient de prononcer un arrêt d’une immense porte démocratique en suivant les conclusions de

Conseil d'État N° 452798 3 juin 2022 CIMADE

conclusions de M. Laurent DOMINGO, rapporteur public

Mr DOMINGO nous rappelle que; Cette décision n’aucunement pour objet de contester ou contrarier la numérisation des procédures administratives . C’est pour regarder le revers de la médaille et se préoccuper du sort des « exclus du numérique » (Défenseur des droits, Dématérialisation et inégalités d’accès aux services publics, 2019, p. 33).

Le conseil d etat ainsi juge

L’égalité devant le service public, la continuité du service public, le principe de non- discrimination, les règles particulières aux situations de handicap n’impliquent pas que les démarches administratives soient systématiquement proposées en numérique ou dans un format matérialisé

- Néanmoins, si aucune règle ou aucun principe ne prescrit d’offrir le choix à l’usager, ce n’est pas dire pour autant que la voie électronique obligatoire ne doit pas être assortie de garanties suffisantes pour préserver les droits des usagers résultant des principes généraux applicables aux services publics, en particulier celui d’égal accès au service public, qui implique l’accès même au service public.

il appartient au pouvoir réglementaire de déterminer, pour chaque téléservice, les garanties appropriées afin que le numérique ne conduise pas à une exclusion du service public, et que ces garanties doivent être définies en fonction notamment de la complexité des procédures en cause et des conséquences sur la situation des usagers, et peut-être aussi de l’administration concernée, son besoin d’être guidée par des règles précises eu égard au nombre de ses agents, sa capacité de réaction à une situation atypique, c’est bien au décret de prévoir, de manière complète, le dispositif de fonctionnement du téléservice au regard du principe d’accès au service public, y compris une substitution en cas de dysfonctionnement dans des cas particuliers.

Protection du contribuable le recours au téléservice est facultatif

( CE 27.11.19 conclusions de Mme ILJIC )

Le Conseil d’État confirme le caractère facultatif du recours aux téléservices et reconnaît implicitement l’illégalité des décisions rendant obligatoires la prise de rendez-vous par Internet

Rép. Min. n° 11697 JO Sénat du 03/10/2019 :

déclarations de revenus et respect de la vie privé

Une demande au fisc de communication papier est elle abusive ??? CE 30.01.20)

20:31 Publié dans Les lettres fiscales d'EFI, Responsabilite professionnelle | Tags : consei d etat cimade, libertes et informatiques | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 septembre 2025

CUM CUM les conclusions de ROMAIN VICTOR sur CE 8 NOVEMBRE 23

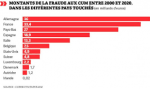

On connaissait les scandales financiers de LuxLeaks, Panama Papers … En matière d' évasion et de fraude fiscale, il faudra désormais retenir les noms «CumCum» et «CumEx».

Un « hold-up » de 55, 2 milliards d'euros réalisé en Allemagne, en France, en Espagne, Italie, aux Pays-Bas, au Danemark, en Belgique, en Autriche, en Finlande, en Norvège ou encore en Suisse. Une enquête, menée conjointement par 19 médias dont Le Monde, a révélé que des pratiques mêlant évasion et fraude fiscale étaient bien rodées chez certains investisseur

« CumEx Files » : l’histoire secrète du casse fiscal du siècle !!!!

Le système dit CUM CUM est un procèdé présenté comme optimisation fiscale, mis au point par les banques notamment européennes depuis des années. celles-ci cèdent les actions de leurs clients avant le paiement des dividendes qui sont donc compris dans le prix ce qui évite d’une part la retenue a la source dans l etat de la source et éventuellement l imposition de ceux-ci dans leur état de résidence et d’autre part mais éventuellement l imposition des plus values dans l etat de residence puis quelques jours apres la distribution elles rachètent les titres à meilleurs prix car apres détachement du dividendes

Comme le précise ROMAIN VICTOR dans ses conclusions (p10)

LES CONCLUSIONS DE ROMAIN VICTOR

Un véritable cours de fiscalité tant au niveau juridique que d’opportunités budgétaires

L‘idée est simple : intercaler. entre la société française cotée et son actionnaire ion- résident. un bénéficiaire résident. appelé à percevoir le dividende distribué pur cette société et à le reverser à l“actionnaire non-résident. sous déduction d’une commission,

Au lieu de recevoir 100 de divideude brut - 15 de retenue à lo source. soit 85. l'actionnaire nson-résident reçoit qile1que chose comme 100 - 5 de commission. soit 95. la banque conseil conservant 5 en guise de rémunération,

La retenue à la source est éludée et son montant est partagé entre euhe l'actionnaire non- résident et la banque résidente qui lui a apporté son concours. seule ou avec l'aide d'un tiers.Tout le monde y gagne. sauf l'Etat — et la morale.

L’intérêt des banques est aussi de recevoir une double commission ; sur la cession et sur le rachat d’où la dénomination CUM CUM

En septembre 21 ; le PNF a ouvert 5 enquetes preliminaires

Des perquisitions ont été menées dans cinq établissements bancaires et financiers à Paris et dans le quartier de La Défense, mardi 28 mars, dans le cadre de cinq enquêtes ouvertes en 2021 sur des soupçons de fraude fiscale aggravée le comunique du PNF

plusieurs banques ont dejà signé des convnetion judiciaire

Crédit agricole signe un accord avec le fisc français et évite la perquisition

En décembre 2022 L'avocat allemand Hanno Berger, accusé d'être l'architecte du vaste scandale de fraude fiscale.a été jugé coupable d’évasion fiscale aggravée par le tribunal de Bonn. C’est la plus lourde condamnation à ce jour dans cette affaire aux multiples ramifications

L’administration fiscale a engagé plusieurs enquetes et pour prevenir cette evasion a publié plusieurs rescrits en fevrier 23 comme l ont analysé Hélène Alston et Thomas Le Frêche notamment sur L’obligation de prélèvement de la retenue à la source prévue à l’article 119 bis, 2 du CGI sur les dividendes dont le bénéficiaire effectif est un non-résident

BOI-RPPM-RCM-30-30-10-10, n° 1, 15 février 2023)

Dans le cadre d’un recours pour excès de pouvoir, le Conseil d’Etat vient annuler ces rescrits

Conseil d'État N° 4725873ème, 8ème, 9ème et 10ème chambres réunies 8 décembre 2023

et juger que

la Fédération bancaire française est fondée à demander l'annulation des paragraphes 1, dernière phrase, et 5 des commentaires administratifs publiés le 15 février 2023 au bulletin officiel des finances publiques-Impôts sous la références BOI-RPPM-RCM-30-30-10-10, ainsi que celle des commentaires administratifs publiés sous les références BOI-RES-RPPM-000122 et BOI-RES-RPPM-000123 sur la motivation suivante

en dehors des situations prévues par l'article 119 bis A du code général des impôts, l'administration fiscale ne peut, sauf à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales, écarter comme ne lui étant pas opposable l'interposition, entre l'établissement payeur et la personne non résidente qu'elle regarde comme le bénéficiaire effectif des revenus en cause, d'une personne résidente titulaire du droit de percevoir des distributions.

Le paragraphe 5 des mêmes commentaires ainsi que ceux publiés sous les références BOI-RES-RPPM-000122 et BOI-RES-RPPM-000123, qui ont pour seul objet de préciser les énonciations dont il vient d'être dit qu'elles ajoutent à la loi, ne peuvent qu'être annulés par voie de conséquence.

CEPENDANT comme le precise Romain VICTOR

LES CONCLUSIONS DE ROMAIN VICTOR

il nous semble que le parquet national financier conserve° un atout supplémentaire compte tenu des possibilités que lui offre l'infraction de blanchiment (aggravé) de fraude fiscale“.

Comme le rappelle inlassablement la Cour de cassation le délit de blanchiment est — depuis l996 — une infraction « générale, distincte el autonome ›

07:38 | Tags : cum cum les conclusions de romain victor sur ce 8 novembre 23 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 septembre 2025

Reforme fiscale :des pistes du conseil des prélèvements obligatoires (à suivre)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI , inscrivez vous en haut à droite

patrickmichaud@orange.fr

rediffusion pour actualite

La courbe de Laffer (du nom de l'économiste américain Arthur Laffer) montre qu'au-delà d'un certain seuil de prélèvement fiscal, plus la pression fiscale augmente, plus les recettes fiscales diminuent, en raison de l'effet désincitatif sur l'offre de travail ; les mêmes recettes fiscales auraient été plus élevées avec des taux d'imposition plus bas. Elle est résumée par la formule trop d'impôt tue l'impôt (ou parfois : les hauts taux tuent les totaux[1]

le PLAN BAYROU de 2021 pour sortir de la crise COVID

est conforme aux recommandations du FMI

L

Les prélèvements sur le travail, le capital et la consommation

de 2016 à 2023 (FIPECO)

Les prélèvements obligatoires sur le capital en 2020 par François ECALLE

-

EN janvier 2018 Le Conseil des prélèvements obligatoires (CPO) cliquez s’est attaché à vérifier si le système de prélèvements obligatoires sur le capital des ménages est cohérent au regard des objectifs qu’il poursuit.

- Son rapport public a proposé 10 recommandations concernant le fiscalite des menages

- ces propositions pourraient etre reprises par nos nouveaux politiques

- Les prélèvements sur le capital des ménages en France :

le rapport du CPO (25.01.18) - Communiqué Rapport Synthèse

propositions de reformes sur l’immobilier

Veiller à la prévisibilité des règles

Orientation n° 1 : Renforcer la prévisibilité des prélèvements obligatoires sur le capital des ménages, notamment par : le recours aux clauses dites « de grand-père » permettant de maintenir, de manière définitive ou pour une durée déterminée suffisante, le régime fiscal existant pour les situations en cours ;Orientation n° 2 : Réexaminer le régime des plus-valuesè immobilières en remplaçant l’abattement pour durée de détention par un correctif monétaire L’impact de cette évolution sur les finances publiques dépendra du comportement des ménages ainsi que de l’évolution de l’inflation. Sans proposer de chiffrage global, le rapport présente l’incidence de la réforme proposée sur un certain nombre de cas-types (cf. III B 1).

Orientation n° 3 : Unifier le régime fiscal des locations meublées et celui des locations nues

Orientation n° 4 : Réviser les valeurs locatives des locauxè d’habitation, pour la détermination de l’assiette de la taxe foncière payée par les ménages, en tirant les enseignements de l’expérimentation conduite par la DGFIP. À long terme, étudier le remplacement de la valeur cadastrale par la valeur vénale.

Note EFI cette orientation annonce telle la suppression de l IFI national par un IFI departemental ????

Orientation n° 8 : Renforcer l’attractivité des donations aux jeunes générations par rapport aux successions.

Orientation n° 9 : Réfléchir aux différents leviers permettant deè parvenir à atténuer la dynamique de concentration des patrimoines (relever les DMTG en ligne directe ; engager un réexamen systématique des différents régimes particuliers applicables en matière de droits de succession, notamment l’avantage successoral attaché à l’assurance-vie).

Orientation n° 10 : Engager une réflexion sur l’adaptation desè droits de mutation à titre gratuit aux évolutions sociologiques de la famille, et notamment sur le traitement fiscal des transmissions à l’enfant du conjoint.

La gestion des dépenses fiscales en faveur du logement (20.03.19)

Les prélèvements obligatoires en France analysés

par François ECALLE ( cour des comptes H)

Le dossier parlementaire sur les dépenses fiscales

Les niches fiscales sur le logement sur la sellette

(cour des comptes 10 avril 18)

mise à jour du 16 mars 2018

Prélèvements obligatoires et capital des ménages : audition de Didier Migaud

Mardi 13 mars après-midi, la commission des finances a auditionné Didier Migaud, président du Conseil des prélèvements obligatoires, sur le rapport relatif aux prélèvements obligatoires sur le capital des ménages

Voir la vidéo de cette audition

xxxxx

Une synthèse par Ingrid Feuerstein

Comparaison internationale des charges fiscales 2017 (, 16.01.2018)

étude sur la fiscalité immobilière en Europe (2014)

Plus-values immobilières, successions : des propositions chocs pour réformer la fiscalité

x xxxxx

: L’imposition du patrimoine global : comparaisons internationales

L’expatriation pour motif fiscal : mythes et réalités

Les adaptations souhaitables des prélèvements sur le capital

Réformer pour l’avenir ; le retour de la clause grand-père

La « clause grand-père », une méthode pour réformer

LES DÉPENSES FISCALES EN FAVEUR DU LOGEMENT

Cour des Comptes

10:25 Publié dans aa SUCCESSION internationale, Imposition du patrimoine, ISF, Politique fiscale, Rapports, SUCCESSION et donation | Tags : les prélèvements sur le capital des ménages en france | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |