01 juillet 2025

Provision comptable v.provision fiscale (suite)(ce Plén fiscale 5/12/12) et conclusions LIBRES de V daumas

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 10 AVRIL (1).pdf

pour recevoir la lettre inscrivez vous en haut à droite

Cette citation ne vise qu' EFI , bien sur

Le principe d'intangibilité du bilan d'ouverture est un principe comptable qui impose que le bilan d’ouverture doit correspondre au bilan de clôture de l’exercice précédent (article L.123-19 du Code de commerce).

Ce point est un des plus délicats en droit fiscal et EFI vous propose de tenter de vous apporter des clefs d’analyses notamment grâce au remarquable cours de droit fiscal apporté par les conclusions libres de M. Vincent DAUMAS, rapporteur public dans l’affaire orange

Conseil d'État, 3ème, 8ème, 9ème et 10ème cr, 05/12/2016, 398859, Aff Orange

les conclusions LIBRES de M. Vincent DAUMAS

Provisions comptabilisées mais non déduites fiscalement

et intangibilité du bilan d’ouverture

par Patrick Fumenier

Provisions comptables v. provisions fiscales!

Sur SAS foncière du rond pointt

Les conclusions LIBRES d’E CREPEY

Analyse du Conseil d état aff Rond point

PROVISION COMPTABLE ET PROVISION FISCALE :

VRAIS OU FAUX JUMEAUX ?

Par Olivier Fouquet

Ce principe permet à l'administration du premier exercice non-prescrit de corriger des erreurs commises au cours de l'établissement des bilans en relevant l'actif net, ou en diminuant le passif, en alliant les principes de la correction symétrique des bilans et de la prescription. Une erreur commise dans un exercice clos depuis moins de 7 ans précédant la procédure de redressement va être corrigé dans le premier bilan d'un exercice non-prescrit, faisant porter la charge des erreurs précédentes sur la première année non-prescrite.

Le principe de l'intangibilité du bilan d'ouverture du premier exercice non prescrit est désormais consacré de façon expresse par la loi du 30 décembre 2004 à l’article 38-4 bis du Code Général des Impôts. Il ne s'agit pas toutefois d'un retour pur et simple à l'état antérieur de la jurisprudence puisque ce principe est assorti d'importantes exceptions.

Les BOFIP du 12 septembre 2012

16:55 | Tags : controle fiscal, avocat fiscaliste paris, avocat fiscaliste | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

27 mars 2020

Assistance fiscale internationale groupée ;l'italie demande à la suisse de rechercher les écureuils italiens du credit suisse

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

SUISSE

Obligation d’informer les personnes recherchées

un premier exemple avec l Italie

Article 14 de Loi fédérale sur l'assistance administrative internationale en matière fiscale

Communication de l’Administration fédérale des contributions (AFC) –

Assistance administrative

Publiée dans la Feuille Fédérale du 24 mars 2020

Afin de permettre aux personnes concernées de faire valoir leur droit d’être entendues, l’AFC communique ce qui suit:

Par courrier du 10 juillet 2017, la Guardia di Finanza, Italie, a adressé à l’AFC une demande d’assistance administrative selon l’article 27 de la Convention du 9 mars 1976 entre la Confédération suisse et la République italienne

Il est demandé de fournir des informations concernant une liste de contribuables italiens présumés, tels qu’identifiables par la référence de relations client portant un code « domicile» correspondant à l’Italie attribué par des sociétés appartenant au groupe Credit Suisse.

Il existe le soupçon que les personnes liées aux relations client indiquées n’ont pas rempli leurs obligations fiscales selon la législation italienne.

Les renseignements suivants sont demandés pour chaque relation client mentionnée pour la période du 23 février 2015 au 31 décembre 2017

Berne, 26.09.2016 - La Suisse franchit une nouvelle étape en matière de coopération fiscale internationale. Elle a déposé aujourd’hui à Paris auprès de l’OCDE les instruments de ratification de la Convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale (Convention sur l’assistance administrative) pour une entrée en application le 1er janvier 2017

EN CE QUI CONCERNE LA FRANCE

01:44 Publié dans Assistance fiscale, Suisse | Tags : avocat fiscaliste, avocat fiscaliste international, contrôle fiscal, assistance fiscale suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 mai 2017

l assistance administrative des droits de la défense devant la CJUE (13 mai 2017)

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 29 MAI (1).pdf

la première tribune de 2015

Dans un arrêt du 17 décembre 2015, concernant une demande d’assistance administrative déposée par la France, la cour administrative du Luxembourg a posée à la CJUE différentes questions notamment sur la compatibilité des sanctions en cas de refus de coopération avec la charte européenne des droits de l homme

Luxembourg//la pratique de l’échange de renseignement

Loi du 25 novembre 2014 prévoyant l’échange d’information en matière fiscale

Arrêt de la cour administrative du 17 décembre 2015

par sa décision du 13 mai la CJUE confirme

mise à jour mai 2017

La libération totale et sans responsabilité de la circulation des capitaux peut entrainer une aggravation de l'évasion fiscale internationale.Les états cornaqués par le G20 ont donc développé les mesures d’assistance fiscale sur demande, spontanée et automatique

La question se pose pour savoir si de telles demandes peuvent être contraires à d’autres principes fondamentaux de nos démocraties tels que le respect de la vie privée ou l’égalité

Le premier a avoir analysé cette question est notre ami Fabrice GOGUEL dans un article timidement publié en 1999 mais toujours d’actualité

Arrêt de la Cour de justice dans l'affaire C-682/15

Les juridictions d’un État membre peuvent contrôler la légalité des demandes d’informations fiscales adressées par un autre État membre Ce contrôle se limite à vérifier si les informations sollicitées n’apparaissent pas, de manière manifeste, dépourvues de toute pertinence vraisemblable avec l’enquête fiscale concernée

la première tribune de 2015

Dans un arrêt du 17 décembre 2015, concernant une demande d’assistance administrative déposée par la France, la cour administrative du Luxembourg a posée à la CJUE différentes questions notamment sur la compatibilité des sanctions en cas de refus de coopération avec la charte européenne des droits de l homme

Luxembourg//la pratique de l’échange de renseignement

Loi du 25 novembre 2014 prévoyant l’échange d’information en matière fiscale

Arrêt de la cour administrative du 17 décembre 2015

Le 3 décembre 2014, l’administration fiscale française a transmis à l’administration fiscale luxembourgeoise une demande de renseignements en vertu de la convention fiscale entre le Luxembourg et la France du 1er avril 1958, modifiée par la loi du 31 mars 2010 portant approbation de l’Avenant et de l’échange de lettres y relatif à ladite convention, ainsi que de la directive 2011/16/UE du Conseil du 15 février 2011, transposée en droit interne par la loi du 29 mars 2013.

Par courrier du 16 mars 2015, le directeur de l’administration des Contributions directes, enjoignit à la société anonyme ... S.A., de lui fournir, pour le 22 avril 2015 au plus tard, certains renseignements concernant une société tierce, à savoir sa filiale, la société de droit français ... S.A.S., ladite injonction étant libellée comme suit :

07:28 Publié dans Assistance et droits de la défenxe | Tags : avocat fiscaliste, avocat fiscaliste international, contrôle fiscal, assistance fiscale suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 mai 2017

MALTE sur la sellette fiscale internationale ? Mais ou est la vérité de l'OCDE ?

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

La lettre EFI du 23 MAI (1).pdf

Après les "Swiss Leaks", les "Lux Leaks", les "Panama Papers", voilà les "Malta Files", voilà les "Malta Files".

Treize journaux, regroupés au sein du réseau de médias European Investigative Collaborations (EIC), ont commencé à publier vendredi les «Malta Files». Il s’agit de plus de 150 000 documents confidentiels révélant les «coulisses de ce paradis fiscal méconnu», a annoncé le site français Mediapart.Cette publication durera deux semaines

Malte président de l union européenne le site officielle Le site de Malte vu par l UE

Quelle la position de l UE ??

Les listes des paradis fiscaux vu par junker et Moscovici

Quelle est la position de l OCDE ?

Pour l’OCDE ,Malte est sur la liste 2 en étant « largely compliant »

Peer Review Report of Malta - Phase 1: Legal and Regulatory Framework

Malte possède le dispositif juridique et réglementaire nécessaire aux échanges de renseignements. Les différentes entités conservent des renseignements concernant la propriété et l’identité, ainsi que des renseignements comptables, conformément à la norme internationale. En outre, un grand nombre de renseignements doivent être transmis aux autorités publiques, en particulier aux autorités fiscales et au registre du commerce. Des informations bancaires complètes sont disponibles, y compris des enregistrements de toutes les transactions. Malte s’est engagée à respecter les normes internationales de transparence et d’échange effectif de renseignements. Elle dispose d’un vaste réseau de 66 conventions, qui sont presque toutes conformes à la norme internationale et elle continue à élargir son réseau. La réponse de Malte aux recommandations formulées lors de l’examen de ce pays ainsi que la mise en œuvre pratique de son dispositif juridique seront étudiées en détail lors de la Phase 2 de l’examen par les pairs de ce pays, qui est programmée pour le second semestre de 2012. Voir la page du Portail sur l’échange de renseignements consacrée à Malte :

Rapport OCDE sur la phase 2 de la transparence fiscale MAI 2013

18:03 Publié dans aaa Les rapports, EVASION FISCALE internationale, FORUM MONDIAL | Tags : avocat fiscaliste, avocat fiscaliste international, contrôle fiscal, assistance fiscale suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 avril 2017

Pas de droits de donation en cas de donation inexistante (Cass 01/03/17)

La donatrice qui avait fait donation de la moitié indivise de la nue-propriété d’un ensemble immobilier à ses petits-enfants, s’en réservant l’usufruit, est décédée moins de 3 mois plus tard.

La donatrice qui avait fait donation de la moitié indivise de la nue-propriété d’un ensemble immobilier à ses petits-enfants, s’en réservant l’usufruit, est décédée moins de 3 mois plus tard.

À l’occasion du décès, l’administration fiscale a procédé à un rehaussement de la valeur de l’immeuble objet de la donation et réclamé en conséquence un complément de droits de donation.

Les donataires se prévalant de la présomption fiscale de propriété de l’article 751 du CGI ont assigné l’administration fiscale en annulation de l’avis de mise en recouvrement.

Selon cette présomption, l’immeuble appartenant, pour l’usufruit, au défunt, et pour la nue-propriété, à ses donataires par suite d’une donation consentie moins de 3 mois avant le décès du donateur, est réputé au point de vue fiscal faire partie de la succession de l’usufruitier pour la toute propriété, sauf preuve contraire.

La preuve de la sincérité de la donation n’étant pas alléguée, la Cour de cassation sur appel de la DGFIP a jugé que la donation opérant le démembrement de propriété doit être considérée comme fiscalement inexistante.

Il en résulte donc que l’administration n’est pas fondée à réclamer un complément de droits de donation.

Cour de cassation, Chambre commerciale, 1 mars 2017, 15-14.170, Inédit

'ayant constaté que la preuve de la sincérité de la donation n'était pas alléguée, c'est à bon droit que la cour d'appel a prononcé la décharge intégrale de l'imposition réclamée à M. Y... au titre des droits de donation ;

Afin d’éviter une double imposition, il conviendra toutefois d’imputer les droits de donation déjà payés sur les droits de succession à devoir.

12:42 | Tags : avocat fiscaliste, controle fiscal, abus de droit, donation déguisée | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 juillet 2016

EXAMEN DE LA SITUATION FISCALE (ESFP)

L'examen contradictoire

L'examen contradictoire

de la situation fiscale personnellE

|

Pour imprimer et diffuser la tribune ESFP avec les liens cliquer.

|

NOUVEAUTE Pour la première fois, la cour administrative d’appel de paris a jugé que le débat contradictoire exigé par les articles L. 47 à L. 50 du L.P.F. justifie une décharge, en droits et pénalités, des compléments d’impôt sur le revenu pour un redressement prononcé sur le fondement des dispositions de l’article 168 du C.G.I.

Mme TAOUEB / 2ème chambre / 14 novembre 2007 / C+ / N° 06PA00545

"que les opérations de visite et de saisie effectuées par l'administration fiscale ont été annulées par l'autorité judiciaire ; que la demande d'autorisation et les ordonnances subséquentes visaient M. A comme contribuable ; que dès lors l'administration ne pouvait fonder les redressements litigieux des revenus de M. et Mme A sur des renseignements obtenus à l'occasion de ces opérations de visite et de saisie ;"

L'ESFP consiste à contrôler la cohérence entre, d'une part, les revenus déclarés au titre de l'impôt sur le revenu et, d'autre part, la situation de trésorerie, la situation patrimoniale et les éléments du train de vie dont a pu disposer le contribuable et les autres membres de son foyer fiscal.

L'administration des impôts peut procéder à l'examen contradictoire de la situation fiscale des personnes physiques au regard de l'impôt sur le revenu, qu'elles aient ou non leur domicile fiscal en France, lorsqu'elles y ont des obligations au titre de cet impôt et ce conformément à l’article L 12 LPF

L’ ESFP se caractérise généralement par la mise en oeuvre des articles L. 16 , L. 16 A et L. 69 du LPF dont les dispositions combinées permettent de taxer d'office, au niveau du revenu global, les sommes (solde d'une balance de trésorerie, crédits bancaires, revenus de source étrangère ...) dont le contribuable n'a pas justifié l'origine

ESFP.pdfétudes fiscales internationales,le blog de la fiscalité internationale

16:44 Publié dans Controle fiscal, Fraude escroquerie blanchiment, FRAUDE FISCALE, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Rétroactivité fiscale, Sursis de paiement | Tags : examen contradictoire, esfp, vasfp, controle fiscal, livre de procédure fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 janvier 2010

FLASH Régularisation fiscale SUITE

Comme cela avait été envisagé, les pouvoirs publics refléchisseraient à étendre aux particuliers les régles de régularisation applicables aux entreprises

Comme cela avait été envisagé, les pouvoirs publics refléchisseraient à étendre aux particuliers les régles de régularisation applicables aux entreprises

{kind=link}

MAIS il sera indispensable que les nouvelles règles soient claires.

Fraude fiscale : le gouvernement va "prolonger" la possibilité de régulariser

Depuis 2005, Les entreprises peuvent régulariser en cours de contrôle les erreurs commises de bonne foi relevées dans le cadre d'une vérification de comptabilité. En contrepartie d'un paiement immédiat des impositions complémentaires, les contribuables bénéficient d'une réduction de 50 % des intérêts de retard dus.

I CONTROLE FISCAL SUR DEMANDE

13:46 Publié dans aa)Régularisation fiscale, Amnistie et regularisation, de l'Assiette, Fiscalite des entreprises | Tags : cellule de regularisation, controle fiscal, verification fiscale régularisation, contentieux fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 décembre 2008

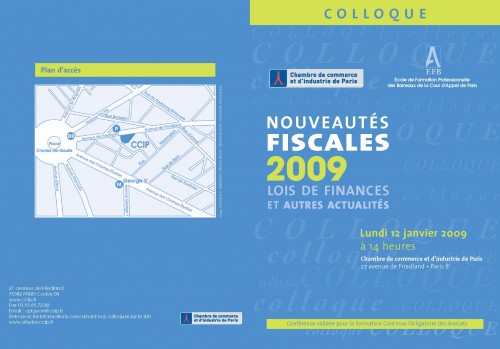

CONTENTIEUX FISCAL 2009

Nouveautés fiscales pour 2009

Lois de finances et autres actualités

Lundi 12 janvier 2009 - 13 h 30

Chambre de commerce et d'industrie de Paris

27 Avenue de Friedland 75008 Paris

Programme du colloque Nouveautés fiscales 2009 [PDF - 805 Ko]

Colloque payant validé au titre de la formation continue des avocats avec le concours de l’EFB.

Téléchargez le coupon-réponse [709 Ko - PDF]

Inscription gratuite réservée aux étudiants, membre des administrations et collaborateurs des chambres de commerce

Inscrivez-vous en ligne

22:43 Publié dans CONTENTIEUX FISCAL, Formation EFI, Rapports | Tags : nouveautes fiscales 2009, controle fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 juillet 2008

Le rôle et la responsabilité des conseils fiscaux

Étude du rôle des intermédiaires fiscaux :

Étude du rôle des intermédiaires fiscaux : - Rapport du forum du Cap

- Responsabilité des conseils : vers un durcissement

- Coopération fiscale internationale

-

Assistance fiscale internationale: renseignement et recouvrement

La position américaine

The Office of Professional Responsibility

The Office of Professional Responsibilities' (OPR) vision, mission, strategic goals and objectives support effective tax administration by ensuring all tax practitioners, tax preparers, and other third parties in the tax system adhere to professional standards and follow the law.

Circular 230 (Revised 6-2014) (PDF)

Regulations Governing Practice before the Internal Revenue Service

Les tribunes EFI sur la responsabilité des conseils

06:40 Publié dans aa)DEONTOLOGIE, OCDE | Tags : controle fiscal, responsabilite des conseils, ocde, institut de l entreprise | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 avril 2008

ESFP application de la "règle du double"

EXAMEN DE SITUATION FISCALE PERSONNELLE cliquer

EXAMEN DE SITUATION FISCALE PERSONNELLE cliquer

"que les opérations de visite et de saisie effectuées par l'administration fiscale ont été annulées par l'autorité judiciaire ; que la demande d'autorisation et les ordonnances subséquentes visaient M. A comme contribuable ; que dès lors l'administration ne pouvait fonder les redressements litigieux des revenus de M. et Mme A sur des renseignements obtenus à l'occasion de ces opérations de visite et de saisie ;"

La jurisprudence en suivant l'article 16 § 4du LPF, subordonne l’envoie d’une demande de justification à la condition que le montant des sommes portée au crédit du compte bancaire du contribuable soit au moins égale au double des revenus déclarés.

Par ailleurs, en cas de compte mixte, il convient de prendre en considération le montant BRUT des recettes et non le revenu net déclaré

La cour administrative d’appel de Lyon vient de confirmer cette jurisprudence

C.A A LYON N° 04LY01080 2ème ch 25 octobre 2007

"compte tenu du montant des revenus ainsi déclarés par Mme X, et ainsi qu'elle le fait valoir pour la première fois en appel, la discordance entre ceux-ci et ses crédits bancaires n'était pas suffisante pour permettre d'établir qu'elle était susceptible d'avoir disposé de revenus plus importants que ceux qu'elle avait déclarés, et donner ainsi à l'administration la possibilité de lui adresser une demande de justifications ; "

Article 1er : Mme X est déchargée de la cotisation supplémentaire d'impôt sur le revenu

07:04 Publié dans de l'Assiette | Tags : controle fiscal, esfp, lecelrcledesfiscalistes, fiscalite internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |