29 septembre 2009

OCDE Renforcer la discipline fiscale des gros contribuables

Les contribuables, particuliers et entreprises, qui se situent au sommet de l’échelle en termes de patrimoine ou de revenu sont relativement peu nombreux mais ont une incidence considérable en valeur absolue sur les recettes publiques

Les contribuables, particuliers et entreprises, qui se situent au sommet de l’échelle en termes de patrimoine ou de revenu sont relativement peu nombreux mais ont une incidence considérable en valeur absolue sur les recettes publiques

Quatre publications récentes de l’OCDE jettent un éclairage sur les tendances actuelles et les approches suivies pour gérer les grandes entreprises et les particuliers les plus fortunés ; ces rapports devraient offrir un soutien précieux non seulement aux autorités fiscales, mais aussi aux grandes entreprises, aux contribuables et aux intermédiaires qui les conseillent.

06:17 Publié dans OCDE, Politique fiscale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

05 juillet 2009

Le cercle des economistes à Aix

Je blogue les travaux du cercle des économistes sur la croissance, une condition nécessaire pour obtenir des recettes fiscales et sociales qui se sont tenus les 3 4 et 5 juillet à AIX

Je blogue les travaux du cercle des économistes sur la croissance, une condition nécessaire pour obtenir des recettes fiscales et sociales qui se sont tenus les 3 4 et 5 juillet à AIX

Et si la crise économique ne faisait que commencer ?,

par Frédéric Lemaître LE MONDE | 06.07.09

Croissance, démographie, finance : des ruptures aux nouveaux équilibres

DIX PROPOSITIONS POUR UN NOUVEL EQUILIBRE MONDIAL

Pourquoi le Cercle des économistes a-t-il choisi de consacrer les Rencontres Économiques d’Aix-en-Provence 2009 aux nouveaux équilibres du monde ?

Parce que les questions économiques sont aujourd’hui sous les feux de l’actualité, qu’il ne faut pas rester sous la pression exclusive du futur proche et que l’on ne peut envisager la sortie de crise sans se projeter dans l’avenir.

Parce que les quatre grandes questions qui vont se poser à l’échelle planétaire et déterminer ces nouveaux équilibres sont :

Les rééquilibrages de la production de biens et services et donc de l’activité économique,

Le financement de l’économie mondiale,

Les flux migratoires,

Les transformations dans les modes de répartition de la valeur ajoutée et des revenus ainsi que les transferts intergénérationnels (retraite, santé) et entre grandes zones géographiques.

Parce que dans la croissance potentielle, il y a deux variables, les gains de productivité d’une part, qui sont liés à l’innovation, et l’évolution de la population active d’autre part. Ces deux variables sont largement déterminées par les investissements liés aux nouvelles formes d’activités (énergie renouvelable, santé, éducation). C’est la raison pour laquelle seules des expertises dans ces domaines permettront de penser le nouvel équilibre mondial.

Enfin, parce que les politiques publiques du monde entier devront désormais imaginer les moyens de faire face aux dépenses liées à une réorganisation profonde des marchés.

Finalement, la question qui lie économie, croissance, démographie et finance est celle-ci :

- où va désormais naître la richesse,

- comment va-t-elle se répartir,

- qui sera en charge de ces nouveaux équilibres ?

POUR LIRE 2008

07:24 Publié dans abudgets,rapports et prévisions, Politique fiscale | Tags : le cercle des economistes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 juin 2009

le bilan de l'activité du contrôle fiscal 2008

Éric Woerth, ministre du Budget, des comptes publics et de la Fonction publique, , a présenté le deux mai 2009, avec Philippe Parini, directeur général des finances publiques, le bilan de l’activité des services de la Direction générale des finances publiques en charge du contrôle fiscal.

Éric Woerth, ministre du Budget, des comptes publics et de la Fonction publique, , a présenté le deux mai 2009, avec Philippe Parini, directeur général des finances publiques, le bilan de l’activité des services de la Direction générale des finances publiques en charge du contrôle fiscal.

LE BILAN DU CONTROLE FISCAL 2008

Le ministre a réaffirmé à cette occasion que le contrôle est une mission importante car elle est le garant du civisme fiscal et du respect de l’égalité devant l’impôt. Dans un contexte de crise économique, elle répond aussi à un objectif de justice sociale. Il souhaite donc que cette mission soit mieux connue et comprise par nos concitoyens.

Le ministre souligne que si la fraude doit être sanctionnée, les contrôles sont exercés selon une procédure juridique précise qui protège les contribuables contrôlés. Des mesures visant à garantir la sécurité juridique ont notamment été prises depuis 2004 et figurent dans une charte du contribuable.

LE CONTROLE FISCAL EN FRANCE EST TRES PROTECTEUR DES DROITS DES CONTRIBUABLES

par P MICHAUD ( conférence à la CCIP du 12.01.09)

08:26 Publié dans CONTENTIEUX FISCAL, Politique fiscale, Rapports | Tags : le bilan de l'activité du contrôle fiscal 2008 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 mai 2009

The Obama's tax reform (à suivre)

Le président Obama a annoncé, lundi 4 mai, les premiers éléments d'une réforme fiscale destinée

- D’une part à lutter contre l'évasion fiscale

- D’autre part d’éviter les délocalisations d'emplois, avec pour objectif d'économiser 210 milliards de dollars (157 milliards d'euros) sur dix ans.

The Obama 2010 Budget (source wsj )

White House Outlines Offshore-Tax Changes

Le président desire modifier un code qui permet

“to pay less tax to create a job in Bangalore,India, than if you create one in Buffalo , New York”

Les conséquences fiscales , économiques et sociales d'un tel changement ,si il est appouvé par le sénat seront considérables et certainement iront bien au dela des conséquences des variations des taux de change..

06:56 Publié dans Politique fiscale, USA et IRS | Tags : the obama's tax reform | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 mars 2009

TAXJUSTICE NET

EFI étant un blog de liberté qui respecte le contradictoire courtois

Je mets en ligne un site contestataire d'une pensée fiscale internationale traditionnelle mais en pleine évolution anciennement dominée par de sympathiques et bien

élevés « yes men » .

Le Réseau mondial pour la justice fiscale s'est constitué dans la continuité des réunions du Forum social européen de Florence, à la fin de 2002, et du Forum social mondial de Porto Alegre, au début de 2003, en réponse aux courants de la taxation mondialisée qui menaceraient ,selon eux, la capacité des Etats à imposer les riches bénéficiaires de la mondialisation.

07:02 Publié dans Fraude escroquerie blanchiment, Politique fiscale | Tags : taxjustice net | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 mars 2009

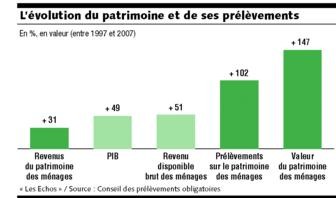

le rapport sur la fiscalité sur le patrimoine des ménages.

Dans un rapport remis à la commission des Finances de l'Assemblée nationale, le Conseil des prélèvements obligatoires fait le point sur le patrimoine des ménages sur la période 1997-2007.

Ce rapport est un monument d'études et de comparaisons internationales de la fiscalité du patrimoine tant au niveau de l'impostion des actifs que des revenus .

Le rapport sur le patrimoine des ménages

Discours de Mr Seguin devant la commission des finances de l’assemblée nationale

Le rapport sur l'imposition minimale sur le revenu 2007

La cour des comptes souligne les effets pervers du bouclier fiscal pdf

L’évolution de la fiscalité sur le patrimoine des ménages.

le Conseil des prélèvements obligatoires dresse le bilan de l'évolution de la fiscalité des revenus du patrimoine, qui " se situe désormais à l'un des niveaux les plus élevés d'Europe ".

05:21 Publié dans abudgets,rapports et prévisions, ISF, ISF la réforme ??!!, Politique fiscale, Rapports | Tags : le rapport sur le patrimoine des ménages | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 janvier 2009

DAVOS et THE WORLD REPORT

Davos 2009 - World Economic Forum Annual Meeting

Les prévisions 2009-2010 du FMI

The Global Competitiveness Report 2008-2009

The United States tops the overall ranking in The Global Competitiveness Report 2008-2009. Switzerland is in second position followed by Denmark, Sweden and Singapore. European economies continue to prevail in the top 10 with Finland, Germany and the Netherlands following suit. The United Kingdom, while remaining very competitive, has dropped by three places and out of the top 10, mainly attributable to a weakening of its financial markets

16:33 Publié dans Politique fiscale | Tags : world economic report, doing business | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 janvier 2009

De Lincoln à Obama

UN PEU D’HISTOIRE BONNE CHANCE Mr le PRESIDENT

EN DIRECT DE WASHINGTON ( à partir de mardi 20.01 à 15h30)

Proclamation de la suppression de l'eslavage ( 22 juillet 1862)

Pour quelle raison, Barack Obama, sénateur de l'Illinois, a t il déclaré officiellement sa candidature à l'investiture démocrate devant une foule de partisans dans les rues de Springfield?

En souvenir d’ABRAHAM LINCOLN avocat et président républicain

Abraham Lincoln (12 février 1809 – 15 avril 1865) fut le seizième président des États-Unis d'Amérique. Il a été élu pour deux  mandats de quatre ans en 1860 et 1864 sans terminer ce dernier.

mandats de quatre ans en 1860 et 1864 sans terminer ce dernier.

Abraham Lincoln est né sur la Frontier le 12 février 1809, dans une cabane de rondins du Kentucky, située dans une ferme de 348 acres (1.4km²). Il est le fils de Thomas Lincoln et de Nancy Hanks, un couple de fermiers illettrés et sans argent

Abraham s’installât come avocat en 1837, à Springfield capitale de l'État de l'Illinois, et commence à exercer.

Il fut réélu quatre fois comme représentant à la chambre de l'Illinois. ensuite il devenint représentant de l'Illinois à la Chambre des représentants de Washington.

L’histoire a conservé ses messages antiesclavagisteS notamment son discours de 1857

"A House Divided Against Itself Cannot Stand"

Lincoln fut choisi par les Républicains pour l'élection présidentielle de 1860. Il fut élu le 6 novembre 1860 et devint le 16e président des États-Unis

Au lendemain de l’élection, alors que le nouveau président n’est pas encore investi, sept États font sécession : la Caroline du Sud, le Mississippi, la Floride, l’Alabama, la Géorgie, la Louisiane et le Texas.

Tout en s’occupant de régler la "civil war" il prépara l’émancipation des esclaves ce qui fut réalisé le 1er janvier 1863

Tout en s’occupant de régler la "civil war" il prépara l’émancipation des esclaves ce qui fut réalisé le 1er janvier 1863

. Lincoln rédige la proclamation émancipant les esclaves du 22 juillet 1862 et signe le 13e amendement abolissant l’esclavage

« Section 1. Neither slavery nor involuntary servitude, except as a punishment for crime where of the party shall have been duly convicted, shall exist within the United States, or any place subject to their jurisdiction. »

« Section 2. Congress shall have the power to enforce this article by appropriate legislation. »

Le 14 avril 1865 Lincoln fut assassiné par un sympathisant sudiste. Ce dernier, John Wilkes Booth, s'introduit derrière Lincoln et lui tire une balle à bout portant derrière la tête, au niveau de la nuque..

Lincoln est l’un des présidents les plus admirés de l’histoire des États-Unis : selon un classement dressé par des historiens pour le magazine The Atlantic Montly, il est l'Américain le plus influent de l'Histoire[

20:09 Publié dans Politique fiscale | Tags : la politique fiscale de obama, justice, obama | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 décembre 2008

Sécurité juridique versus fraude fiscale

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Sécurité juridique La petite loi

Sécurité juridique : les travaux du Sénat

- ARTICLE 20 - Refonte de la procédure d'abus de droit

- ARTICLE 21 - Contrôle sur demande en matière de donation et de succession

- ARTICLE 21 bis (nouveau) - Exonération d'impôt sur le revenu des gains réalisés par les associés personnes physiques dits « passifs » de sociétés de personnes lors de la cession de leurs parts ou droits dans ces sociétés

- ARTICLE 21 ter (nouveau) - Dispositif de report d'imposition des plus-values professionnelles

- ARTICLE 21 quater (nouveau) - Relèvement du montant de la fraction de groupement foncier agricole ou de bail agricole à long terme bénéficiant d'une exonération partielle de droits de mutation à titre gratuit

- ARTICLE 21 quinquies (nouveau) - Restriction du champ d'investissement des holdings éligibles à la réduction d'impôt de solidarité sur la fortune au titre des souscriptions au capital des PME

- ARTICLE 22 - Légalisation de la procédure de rescrit valeur

- ARTICLE 23 - Extension de l'opposabilité des prises de position formelles publiées au recouvrement de l'impôt et aux pénalités de retard

- ARTICLE 24 - Extension du régime d'approbation implicite pour la définition catégorielle des revenus professionnels

- ARTICLE 25 - Non application de l'intérêt de retard en cas de difficulté d'interprétation d'une loi nouvelle ou de détermination des incidences fiscales d'une règle comptable

- ARTICLE 26 - Création d'un recours en matière de rescrit

Lutte contre la fraude fiscale La petite loi

textes votés le 23 décembre

Une nouveauté à la française :

Une nouveauté à la française :

la convention d’assistance administrative

permettant l’accès aux renseignements bancaires

Lutte contre la fraude fiscale : les travaux du Sénat

-

- ARTICLE 27 - Présomption de revenus des transferts physiques de sommes, titres ou valeurs non déclarées en provenance ou vers des pays non membres de l'Union européenne

- ARTICLE 28 - Dispositif de lutte contre la fraude fiscale via les paradis fiscaux

- ARTICLE 28 bis (nouveau) - Rapport sur l'application du dispositif permettant de suspendre les flux financiers avec les paradis fiscaux

- ARTICLE 29 - Modification de la procédure de visite et de saisie

- ARTICLE 30 - Lutte contre la fraude via Internet

- ARTICLE 31 - Modification de la procédure de contrôle de la taxe de l'aviation civile

- ARTICLE 31 bis (nouveau) - Procédure de remise et de remboursement de droits et taxes perçues par l'administration des douanes

- ARTICLE 31 ter (nouveau) - Publicité des privilèges du Trésor et des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF)

09:34 Publié dans Abus de droit :JP, Politique fiscale, Rapports | Tags : la convention d’assistance administrative | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 novembre 2008

Répartition des prélèvements obligatoires

Philippe Séguin, Premier président et président du Conseil des prélèvements obligatoires a présenté le rapport consacré à la répartition des prélèvements obligatoires entre les générations et la question de l’équité intergénérationnelle le jeudi 6 novembre 2008.

Philippe Séguin, Premier président et président du Conseil des prélèvements obligatoires a présenté le rapport consacré à la répartition des prélèvements obligatoires entre les générations et la question de l’équité intergénérationnelle le jeudi 6 novembre 2008.

Une niche fiscale oubliée ?

Les SOFICA - Rapport de mission, par Pierre Chevallier (CNC 07/2008

07:23 Publié dans abudgets,rapports et prévisions, Lois financières 2011.2012, Politique fiscale, Rapports | Tags : lfrance, europe, répartition des prélèvements obligatoires entre les génératio | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 octobre 2008

Conférence sur la lutte contre la fraude et l'évasion fiscales internationales

Conférence sur la lutte contre la fraude et l'évasion fiscales internationales

Conférence sur la lutte contre la fraude et l'évasion fiscales internationales

Une première analyse par LE MONDE 20.10.08

Éric Woerth

Ministre du Budget, des comptes publics et de la fonction publique,

Peer Steinbrück,

Ministre des finances allemand,

ont tenu la conférence de presse de clôture de la conférence sur la lutte contre la fraude et l’évasion fiscales internationales : renforcer la transparence et améliorer les échanges d’informations en matière fiscale.

Mardi 21 octobre 2008 à 12h00

- Le discours d’Éric Woerth, ministre du Budget, des comptes publics et de la Fonction publique

- Le discours d’Angel Gurría, secrétaire-général de l’OCDE

- Le dossier de presse

- Le dossier de presse (version anglaise)

- Le dossier de presse (version allemande)

LE TRAITE MODELE OCDE ARTICLE 26

LES TRIBUNES EFI SUR LA COOPERATION FISCALE

Les accords avec la suisse notamment l’accord contre la fraude du 9 février 2007

Article 26 " echange de renseignements" et commentaires

Accords bilatéraux récents (par ordre de date de signature)

|

|

06:57 Publié dans a secrets professionnels, Fraude escroquerie blanchiment, OCDE, Politique fiscale | Tags : conférence sur la lutte contre la fraude et l'évasion fiscales i | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 octobre 2008

La réponse de l'UE à la crise financière

La réponse de l'UE à la crise financière

La réponse de l'UE à la crise financière

Que fait l'Europe face à la crise?

Quel rôle jouent les États membres, les banques centrales et la Commission?

Quelles mesures la Commission prend-elle pour surmonter la crise?

|

| La Commission a adopté à son tour, le 16 octobre 2008, un règlement destiné à atténuer les effets des normes IAS 39 et IFRS 7 sur la comptabilisation des instruments financiers

|

Le site de travail de la commission sur le blanchiment

06:37 Publié dans abudgets,rapports et prévisions, Politique fiscale | Tags : europe | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 septembre 2008

un magistrat à la tête de tracfin

La nomination de ce magistrat va enfin permettre au pouvoir politique de faire appliquer des décisions politiques faisant la synthèse entre la nécessite de prevenir la criminalite et l'ardente obligation d'eviter de publier des dispositions contraires à la tradition de notre République

La nomination de ce magistrat va enfin permettre au pouvoir politique de faire appliquer des décisions politiques faisant la synthèse entre la nécessite de prevenir la criminalite et l'ardente obligation d'eviter de publier des dispositions contraires à la tradition de notre République

Jean-Baptiste Carpentier :

« L’argent liquide est l’outil privilégié de la fraude »

Jean-Baptiste Carpentier est le nouveau patron de Tracfin. La nomination de cet inspecteur des finances à la tête de la cellule anti-blanchiment du ministère de l'économie est des finances est parue au Journal officiel ce dimanche 14 septembre.

Magistrat, issu de l'Ecole Nationale de la Magistrature (1987), il a exercé les fonctions de substitut du procureur de la République au tribunal de grande instance du Mans, de sous-directeur à la direction des affaires criminelles et des grâces, en charge des affaires économiques et financières et du terrorisme et de vice-président chargé de l'instruction au tribunal de grande instance de Paris.

Il rejoint le ministère de l'économie et des finances en 1995, à la direction du Trésor en tant que chargé de mission au secrétariat général du comité interministériel de restructuration industrielle, puis, en 1997 à l'inspection générale des finances.

Il a été nomme Inspecteur des Finances en avril 2003 et a dans ces fonctions, effectué des missions de vérifications et d'audits, notamment sur les chambres de commerce, sur les tribunaux de commerce, la sûreté du transport aérien, la préparation du contrat de désendettement-développement (C2D) au Cameroun. En 1999, il a également réalisé une mission d'assistance auprès de la République du Gabon sur les conditions de mise en place d'une inspection générale des finances. Il est maître de conférences à HEC et chargé d'enseignement à l'Ecole polytechnique.

19:20 Publié dans DOUANES, Fraude escroquerie blanchiment, Politique fiscale, TRACFIN et GAFI | Tags : ministere des finances, tracfin | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 septembre 2008

Un vrai cours de Politique fiscale - à lire -

EFI blogue une tribune sur "document d'orientation sur les évolutions de la politique fiscale"

"Document d'orientation

sur les évolutions de la politique fiscale"

Le titre cache en fait un véritable cours de politique fiscale de la France

A ma connaissance, il s'agit de la première synthese d'une nouvelle approche d'une politique de prélèvements obligatoires , fiscaux ET sociaux.

Ce document,diffusé le 25 juillet 2008, établi sous la responsabilité de Madame le ministre de l’Économie, de l’Industrie et de l’Emploi, vise à redéfinir la logique de notre système de prélèvements obligatoires. Il est destiné à étayer les échanges à venir avec l’ensemble des acteurs concernés

Ce document est en tout cas intelectuellement décapant et sort du conformisme politique classique

Les rédacteurs de ce cours vont malheureusement rester anonymes mais leurs réflexions vont certainement être reprises par les nombreux étudiants qui utilisent ce blog ainsi que par les politiques de tout bord

Nous pouvons remercier ces rédacteurs anonymes

Cette étude est le résultat de la revue générale des prélèvements obligatoires demandée au ministère par Nicolas Sarkozy en septembre 2007.

Budget : rapport préalable au débat d'orientation budgétaire pour 2009

LES TRIBUNES SUR LES PRELEVEMENTS SOCIAUX ET FISCAUX

Et pendant ce temps là, les USA étudient aussi un changement

Approaches to Improve the Competitiveness

of the U.S. Business Tax System for the 21st Century

07:54 Publié dans abudgets,rapports et prévisions, Formation EFI, Politique fiscale | Tags : france, europe, polique, minefi, lagarde, évolutions politique fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

NEW Les leviers de la croissance française

Rediffusion

- La crise des subprimes

Patrick Artus, Jean-Paul Betbèze,

Christian de Boissieu et Gunther Capelle-Blancard

Télédécharger le rapportLa crise financière qui débute en 2007 a surpris tous les observateurs. Peu de temps avant l’été, nombreux étaient ceux qui anticipaient une augmentation des taux de défaillance sur les prêts hypothécaires à risque, les fameux prêts subprimes. Mais personne n’imaginait que cela puisse déboucher sur une crise financière d’une ampleur telle que certains n’hésitent pas à la comparer à celle de 1929.

Comment en est-on arrivé là ? Quelles sont les conséquences de cette crise ? Quelle a été la réponse des autorités ? Comment mieux réguler le système bancaire financier ? Un an après les premiers soubresauts, ce rapport du Conseil d’analyse économique propose des réponses à ces différentes questions

- Les leviers de la croissance française

Philippe Aghion, Gilbert Cette, Élie Cohen et Jean Pisani-Ferry

LE RAPPORT DE L'OCDE SUR LA FISCALITE FRANCAISE

L’économie française peut-elle faire durablement mieux que 2 % de croissance ? C’est la question à laquelle s’attachent à répondre Philippe Aghion, Gilbert Cette, Élie Cohen et Jean Pisani-Ferry dans ce rapport du CAE. Pour cela, ils analysent dans un premier temps les perspectives de la croissance potentielle en France et les leçons des expériences étrangères, avant de s’interroger sur les sources d’une possible accélération.

Ils examinent dans cet esprit ce que pourraient apporter une mobilisation des ressources en main d’œuvre, une rénovation de l’enseignement supérieur et des réformes des marchés des produits, du travail et des capitaux et recensent les mesures prioritaires correspondantes.

Ils discutent enfin quel est l’ordre souhaitable des réformes. Les auteurs examinent un programme de réformes destiné à augmenter la croissance potentielle de 0,5 à 1 point par an, pour un coût net pour les finances publiques initialement limité (0,3 point de PIB au départ) et qui s’annulerait ensuite pour se transformer en un gain net qui faciliterait le désendettement nécessaire des administrations publiques. À l’heure où le Gouvernement exprime sa volonté de trouver les voies d’une accélération de la croissance et ouvre de nombreux chantiers de réforme, ce rapport apporte une exploration systématique et ordonnée des leviers d’un redressement durable de nos performances économiques dans le cadre de la fiscalite internationale fiscaliteinternationale

07:35 Publié dans Politique fiscale | Tags : la crise des subprimes, cae, fiscalite internationale, les leviers de la croissance francaise | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |