06 décembre 2017

Le joueur de poker : heureux au jeu, ruine au fisc (CAA Paris 22/11/17)

C..se déclarant domicilié en GRANDE BRETAGNE .n'a déclaré aucun revenu au titre des années 2008 et 2009 et, s'agissant de l'année 2010, a seulement déclaré des revenus de capitaux mobiliers, soumis à prélèvement libératoire, d'un montant de 1 696 euros ;

C..se déclarant domicilié en GRANDE BRETAGNE .n'a déclaré aucun revenu au titre des années 2008 et 2009 et, s'agissant de l'année 2010, a seulement déclaré des revenus de capitaux mobiliers, soumis à prélèvement libératoire, d'un montant de 1 696 euros ;

si M. C...soutient qu'il résidait au Royaume-Uni de juillet 2009 à juin 2011, les pièces qu'il produit pour en justifier ne permettent pas de l'établir ;

il a, au cours des trois années concernées, régulièrement participé à de nombreux tournois de poker, notamment sur Internet, lui procurant des gains de jeux s'élevant, d'après les informations recueillies par l'administration dans le cadre de son droit de communication, à 58 336 euros en 2008, 463 443 euros en 2009 et 111 681 euros en 2010 ;

s'il soutient n'avoir participé qu'à 7 tournois " live" de poker en 2008, 12 tournois " live " en 2009 et 7 tournois " live " en 2010, il résulte de l'instruction qu'il a régulièrement pratiqué le poker en ligne ; qu'au surplus, il est constant que le requérant, qui jouissait d'une notoriété importante dans le milieu du poker, avait été recruté par l'opérateur de jeux en ligne Winamax à des fins d'action publicitaire

il existe plusieurs formes de jeu de poker : Baccara , Texas Hold'em poker1 Omaha poker qui se joue comme le précédent mais avec quatre cartes privatives fermées11, seuls les deux dernières sont autorisées pour les jeux en ligne

L'origine du jeu de poker remonte à la fin de l'année 1820, avec un jeu constitué de 20 cartes et la version actuelle du poker c'est-à-dire avec 52 cartes avec plusieurs variantes a été adoptée en 1857 et a été popularisé par les casinos de Las Vegas.

En France, le poker a commencé à être pratiqué dans les années 1850 avec 32 cartes fermées mais avec plusieurs variantes.

CAA de PARIS, 2ème chambre, 22/11/2017, 17PA01787, Inédit au recueil Lebon

Notre joueur a voulu jouer avec son vérificateur qui lui a dressé un procès verbal d’opposition à contrôle fiscal (note EFI procédure de plus en plus utilisée- avec évaluation d’office et amende de 100%

21:30 Publié dans Activité occulte | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Le principe d’individualisation des sanctions fiscales / tjrs NIET (CE 4/12/17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquerPar une décision en date du 4 décembre 2017, le Conseil d'Etat , après avoir saisi le conseil constitutionnel confirme la compatibilité avec l'article 6 de la CEDH de l'amende de 5% pour défaut de mention, su l'état déclaratif de suivi de l'article 54 septies du CGI, de la plus-value placée en sursis au titre d'une fusion réalisée sous le régime de faveur.

Conseil d'État N° 379685 lundi 4 décembre 2017 L’analyse du conseil d etat

Note EFI le fondement du CE est l’article 6 de l’article CEDH alors que celui du conseil constitutionnel était l'article 8 de la Déclaration des droits de l'homme et du citoyen de 1789 dispose :

« La loi ne doit établir que des peines strictement et évidemment nécessaires, et nul ne peut être puni qu'en vertu d'une loi établie et promulguée antérieurement au délit, et légalement appliquée ». ( ????)

La dernière décision du conseil constitutionnel du 9 juin 2017 confirmant que l’amende de 5% pour défaut du document administratif du suivi des plus values était constitutionnelle et que les juges administratifs ne pouvaient pas la personnaliser a été incomprise par de nombreux amis d’EFI (mais pas par tous) alors que la décision du 22 uillet 2017 d’annulation de la taxe de 5% pour défaut de déclaration de comptes à Etranger avait été considérée comme une avancée démocratique et humaniste

Commentaire du conseil constitutionnel de la décision du 9 juin 2017

La prochaine reconnaissance du droit à l erreur va telle assouplir cette sévérité constitutionnelle non consensuelle (termes modérés)

Lire le compte rendu du conseil des ministres du 14 juin 2017

L’analyse de notre ami Jérôme TUROT

qu'est ce qui fait qu'un contribuable va contester un redressement au lieu de le payer?

Cela dépend de la qualité de son conseil fiscal. Les mauvais conseils font faire du contentieux à tout-va et le perdent le plus souvent. Les bons recommandent à leurs clients d'accepter le redressement lorsque l'administration a raison. A moins que le vérificateur n'ait commis des fautes de procédure, car il faut savoir que c'est surtout sur les nullités de procédure que l'on gagne les contentieux fiscaux. Il y a peu de décharges sur des raisons de fond.

Nous faisons un point sur cette importante question en reprenant partiellement les commentaires du conseil constitutionnel

Suivant une jurisprudence solidement ancrée, mais nous espérons non définitive, du Conseil constitutionnel, si

« Le principe d’individualisation des peines qui découle de l’article 8 de la Déclaration de 1789 implique qu’une amende fiscale ne puisse être appliquée que si l’administration, sous le contrôle du juge, l’a expressément prononcée en tenant compte des circonstances propres à chaque espèce. Il ne saurait toutefois interdire au législateur de fixer des règles assurant une répression effective de la méconnaissance des obligations fiscales »

21:13 Publié dans a Question prioritaire de constitutionnalite | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 décembre 2017

Liste noire fiscale : enfumage ou réalisme ???? les 3 listes :la noire, la grise et l'hurricane !!!

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

La liste "Moscovici " des 30 paradis fiscaux: juin 2015

L’Union européenne vient de finaliser sa première liste noire commune des paradis fiscaux

Pour éviter d’être classées sur la liste noire définitive, les juridictions devaient théoriquement respecter trois grands critères définis par Bruxelles fin 2016 :

-se conformer aux standards d’échange automatique de données de l’Organisation de coopération et de développement économiques (OCDE),

- éviter de favoriser l’implantation de sociétés offshore et

-s’engager à accepter, d’ici à fin 2017, les lignes directrices de lutte contre l’évasion fiscale des multinationales de l’OCDE

Le communiqué de presse Les conclusions

La liste noire du 5 décembre 2017:

les Samoa, les Samoa américaines, l’île de Guam, Bahreïn, Grenade, la Corée du Sud, Macau, les Iles Marshall, la Mongolie, la Namibie, les Palaos, Sainte-Lucie, Trinité-et-Tobago, la Tunisie, les Emirats arabes unis, le Panama et la Barbade.

Paradis fiscaux: la Suisse ne figure pas sur la liste noire de l’Union européenne

mais elle figure sur la liste grise

une formidable autoprotection européenne ?

Les sanctions aucun dispositif n’a été adopté ??????

La force de la diplomatie britannique qui prépare l'après BREXIT

L'arbitrage final revient aux ministres et la règle de l'unanimité, en place sur les questions fiscales, donne de facto un droit de veto à chacun. Dans ce contexte, le sort de la douzaine de territoires hors UE mais rattachés à la couronne britannique (Jersey, Guernesey, les Iles vierges, les îles Caïmans, l'île de Man, etc.) était scruté de près. Depuis des semaines, les autorités britanniques tentaient, en coulisses, de les préserver en vue de l'après Brexit : ils seront précieux si le Royaume-Uni décidait de jouer la carte de la concurrence fiscale avec l'Union européenne. Londres a finalement obtenu gain de cause puisqu'aucune de ses îles n'est ciblée. citation De Derek Perrotte

21:52 Publié dans Transparence, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

TRACFIN : les règles de declaration de soupçon. vers une societe de surveillance généralisée

Pour recevoir la lettre EFI inscrivez vous enhaut à droite

Pour recevoir la lettre EFI inscrivez vous enhaut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 8 MAI (2).pdf

DE LA SURVEILLANCE FINANCIÈRE GENERALISEE

MISE A JOUR DÉCEMBRE 2017

encore plus de surveillance fiscale

La Directive (UE) 2016/2258 du Conseil du 6 décembre 2016 permettant l'accès des autorités fiscales aux informations relatives à la lutte contre le blanchiment de capitaux va rentrer en application le 1er janvier 2018

Aux fins de la mise en œuvre et de l'application des législations des États membres donnant effet à la présente directive et afin d'assurer le bon fonctionnement de la coopération administrative qu'elle instaure, les États membres prévoient dans leur législation l'accès des autorités fiscales aux mécanismes, procédures, documents et informations visés aux articles 13, 30, 31 et 40 de la directive (UE) 2015/849 du Parlement européen et du Conseil (*1)

Que se passe t il donc au Sénat

L’ordonnance n° 2016-1635 du 1er décembre 2016 renforçant le dispositif français des tracfin sur les sommes inscrites dans leurs livres ou les opérations portant sur des sommes dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme et augment la vigilance et la surveillance sur chaque résident n’est toujours pas ratifiée

Voir le dossier législatif en sommeil au sénat

Ce texte n’ de valeur que celui d’un decret

Procédure de ratification d’une ordonnance

L’étude juridique des ordonnances par le sénat

Une ordonnance non ratifiée conserve un caractère réglementaire et ne peut donc faire l’objet d’une QPC.

Conseil d'État, 2ème - 7ème chambres réunies, 12/10/2016, 396170

Question prioritaire de constitutionnalité dirigée contre des articles en L. d'un code résultant d'une ordonnance prise sur le fondement de l'article 38 de la Constitution et non ratifiée. Ces dispositions, qui ont un caractère réglementaire, ne sont pas au nombre des dispositions législatives visées par l'article 61-1 de la Constitution et l'article 23-5 de l'ordonnance n° 58-1067 du 7 novembre 1958, sans qu'ait d'incidence à cet égard la circonstance qu'elles ne peuvent plus, en vertu des termes mêmes de la Constitution et sauf nouvelle habilitation, être modifiées ou abrogées que par le législateur, dès lors qu'elles relèvent du domaine de la loi et que le délai de l'habilitation est expiré.

mise à jour mai 2017

l'entrée en vigueur fin juin de la totalité de l’ordonnance VALS -non ratifiée - va entraîner un accroissement de la surveillance bancaire notamment sur les personnes politiquement exposées comprenant ce qui est nouveau les résidents de France

17:57 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI | Tags : blanchiment de fraude fiscale, déclaration de soupçon | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 décembre 2017

REGIME FISCAL DES IMPATRIES

Des salariés « impatriés » et dirigeants fiscalement assimilés bénéficient d'un régime spécial d'imposition.en vertu de l’article 155 B du code général des impôts (CGI),

Des salariés « impatriés » et dirigeants fiscalement assimilés bénéficient d'un régime spécial d'imposition.en vertu de l’article 155 B du code général des impôts (CGI),

Les salariés et certains mandataires sociaux fiscalement salariés appelés de l'étranger à occuper un emploi dans une entreprise établie en France pendant une période limitée ne sont pas soumis à l'impôt à raison des éléments de leur rémunération directement liés à cette situation ou, sur option, et pour les salariés et personnes autres que ceux appelés par une entreprise établie dans un autre Etat, à hauteur de 30 % de leur rémunération.

Cette exonération est applicable sous réserve que les salariés et personnes concernés n'aient pas été fiscalement domiciliés en France au cours des cinq années civiles précédant celle de leur prise de fonctions et, jusqu'au 31 décembre de la huitième année civile suivant celle de cette prise de fonctions, au titre des années à raison desquelles ils sont fiscalement domiciliés en France au sens des a et b du 1 de l'article 4 B. (1)

Ce régime prévoit, sous certaines conditions, l'exonération de certains éléments de rémunérations, de certains « revenus passifs » et plus-values, ainsi que la déduction des cotisations de retraite ou de prévoyance (CGI, art. 83, 1°-0 bis et 2°-0 ter).

Les exonérations prévues s'appliquent au titre de chacune des années au cours desquelles l'impatrié a son domicile fiscal en France au sens des a et b du 1 de l'article 4 B du CGI

- jusqu'au 31 décembre de la cinquième année qui suit la prise de fonction en France si celle-ci est intervenue avant le 6 juillet 2016 ;

- jusqu'au 31 décembre de la huitième année qui suit la prise de fonction en France si celle-ci est intervenue à compter du 6 juillet 2016.

La date de prise de fonctions s'entend de la date à laquelle commence effectivement l'exécution du contrat, soit de travail, soit de mandat social, au sein de l'entreprise située en France.

22:11 Publié dans Impatrié | Tags : regime fiscal des impatries | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Prix de transfert : le fisc doit prouver ( CE 29:11:17)

Titre 8 : Transferts indirects de bénéfices à l'étranger entre entreprises dépendantes

Section 1 : Définition et détermination des prix de transfert

Chapitre 2 : Contrôle et procédure de remise en cause des prix de transfert

mise a jour novembre 2017

L’administration doit prouver le lien de dépendance ET un avantage sans contrepartie

Conseil d'État, 9ème chambre, 29/11/2017, 399349, Inédit au recueil Lebon

-

Il ressort des énonciations de l'arrêt attaqué qu'après avoir jugé établie l'existence d'un lien de dépendance entre la société LM et la société SFS France, la cour a fait supporter à cette dernière le soin de prouver que les commissions et honoraires qu'elle a versés à la société LM avaient eu des contreparties favorables à sa propre exploitation, sans avoir recherché au préalable si l'administration établissait que les prix payés par la société SFS France étaient supérieurs à ceux pratiqués, soit par cette entreprise avec d'autres clients dépourvus de liens de dépendance avec elle, soit par des entreprises similaires exploitées normalement avec des clients dépourvus de liens de dépendance, sans que cet écart ne s'explique par la situation différente de ces clients. En statuant de la sorte, la cour a commis une erreur de droit.

mise à jour novembre 2016

la société PHILIPS FRANCE et sa société-mère néerlandaise ont, aux termes d'un contrat dit de " General Services Agreement ", convenu que la propriété des droits incorporels non " brevetables " issus de l'activité de recherche de la première serait transférée à la seconde en contrepartie de la refacturation de cette activité à hauteur de son coût, majoré de 10 % ;

08:27 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Domicile fiscal et retraite au maroc ( CAA Nancy 19/10/17)

Par un arrêt du 19 octobre 2017, la CAA de Nancy confirme la position constante relative à la qualification du domicile fiscal en France dans l'hypothèse où la majorité des revenus du contribuable sont des pensions de retraites de source française.

Par un arrêt du 19 octobre 2017, la CAA de Nancy confirme la position constante relative à la qualification du domicile fiscal en France dans l'hypothèse où la majorité des revenus du contribuable sont des pensions de retraites de source française.

Domicile fiscal en France : une synthèse des critères (maj)

CAA de NANCY, 2ème chambre - formation à 3, 19/10/2017, 15NC01972,

- Considérant qu'il résulte de l'instruction que les sommes versées à M. A...en 2007 et 2008 par la caisse des dépôts retraite des Mines et l'institution de prévoyance " URRPIMMEC " pour 81 644 euros et 63 039 euros ont constitué l'essentiel des revenus du contribuable ; que M. A...reconnaît qu'il a également perçu des revenus fonciers en qualité d'associé de plusieurs sociétés civiles immobilières ; que celui-ci ne fait, en revanche, état d'aucun revenu de source marocaine ; qu'il s'ensuit que M. A...avait, en France, en 2007 et 2008 le centre de ses intérêts économiques ; que M. A...était, par suite, en principe, pour les années en cause, passible de l'impôt sur le revenu en France, à moins qu'il n'établisse son droit à se prévaloir de la qualité de résident marocain, au sens des stipulations de la convention fiscale franco-marocaine susvisée ;

La CAA de Nancy étudie également le foyer permanent d'habitation du contribuable sur le fondement de la convention fiscale applicable. La définition que la Cour donne de la notion de "foyer permanent d'habitation" semble nouvelle dès lors qu'elle inclut également, dans cette notion, le centre de la vie personnelle du contribuable.

- Considérant que le foyer permanent d'habitation d'un contribuable constitue le lieu où celui-ci dispose durablement d'une habitation et a le centre de sa vie personnelle

07:27 Publié dans Résidence fiscale internationale,expatriés et impa, retraite à l'etranger | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 novembre 2017

CHARGES FINANCIERES :UNE LIBERTE SURVEILLEE

Récapitulatif des dispositifs encadrant la déductibilité

des charges financières

pour imprimer avec les liens cliquez

Récapitulatif des dispositifs encadrant la déductibilité (1).pdf

Articulation des différents mécanismes de limitation des charges financières

en cours de légère modification art.14 PLF18

|

PRINCIPE LIBERTE DE CHOIX DU FINANCEMENT |

PREMIER PRINCIPE

|

|

Plafonnement général |

Plafonnement de la déductibilité à 75 % des charges nettes si leur montant excède 3 millions d'euros (art. 212 bis et 223 B bis du CGI) |

|

Mécanismes anti-abus |

Limitation des intérêts versés aux associés ou aux entreprises liées Le 1 de l'article 39 du CGI précise ainsi que les intérêts versés par l'entreprise en rémunération d'un prêt consenti par un associé ne sont déductibles que dans la limite d'un taux d'intérêt plafond, correspondant au taux de marché La même limite s'impose aux intérêts versés par l'entreprise emprunteuse à une entreprise liée, que ce soit directement ou indirectement (article 212, I du CGI). |

|

Plafonnement de la déductibilité à 75 % des charges nettes si leur montant excède 3 millions d'euros (art. 212 bis et 223 B bis du CGI) |

|

|

Lutte contre les achats à soi-même (art. 223 B 7e alinéa et suivants du CGI) |

|

|

Lutte contre l'acquisition de titres de participation par endettement (art. 209 IX du CGI) |

|

|

Lutte contre les instruments financiers hybrides (art. 212 I-b du CGI) |

Source : commission des finances du Sénat

Récapitulatif des dispositifs encadrant la déductibilité.doc

19:05 Publié dans Frais financiers et Financement | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 novembre 2017

La LLC du DELAWARE : Danger fiscal par CAA Nancy 16/11/17

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

La CAA de NANCY vient de rendre une décision d’une grande portée pratique et didactique pour les nombreux clients de notre professeur Tournesol qui rêvent de diriger en et de France une offshore américaine, britannique ou assimilées ou autres

Par ailleurs ce type de montages est souvent poursuivi pour fraude fiscale

La fin de l anonymat pour les LLC ??? (USBOFIP du 13.12.16)

Un financement international abusif CE 19/07/2017 Aff INGRAM MICRO

la Delaware faussement inactive Value Investing Partners Inc CAA PARIS 26/11/14

La DELAWARE Inc et l’acte anormal de gestion

Taxe de 3% et la LLC américaine du Delaware

CAA de NANCY, 2ème chambre - formation à 3, 16/11/2017, 16NC00503, n

Une LLC du DELAWARE est une société de capitaux

-

la société E-Expert LLC, créée le 27 septembre 2005, aux Etats-Unis, dans l'Etat du Delaware, a pour objet d'aider les entreprises étrangères à constituer des dossiers en vue d'obtenir des avantages fiscaux en France, notamment le crédit impôt recherche ;les documents juridiques de la société indiquent que Mme C...en est la dirigeante et que M. C...détient, en novembre 2006, 5 % du capital social de la société ; selon le certificat de création, cette société a le statut de " Limited Liability Company " ; dans ces sociétés, selon le régime général applicable en droit américain, tout en disposant d'un large pouvoir de décision sur les affaires de l'entreprise, les associés n'ont à l'égard des dettes sociales qu'une responsabilité limitée à leurs apports ;

04:38 Publié dans DELAWARE, immeuble detenu par societés étrangères, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 novembre 2017

Protection du contribuable : très forte confirmation par CE 22/11/17

Les propositions du rapport Aicardi 1986 pour l'amélioration des rapports entre les citoyens et les administrations fiscales et douanières ont été reprises par la loi n° 86-1317 du 30 décembre 1986 de finances pour 1987 et ce après les émeutes du CIDUNATI

Les propositions du rapport Aicardi 1986 pour l'amélioration des rapports entre les citoyens et les administrations fiscales et douanières ont été reprises par la loi n° 86-1317 du 30 décembre 1986 de finances pour 1987 et ce après les émeutes du CIDUNATI

Déjà à l’époque, M. Alain Juppé avait indiqué que l'allègement du poids de la fiscalité passait à la fois par la diminution de l'impôt et par l'amélioration des procédures fiscales.(cliquez lire page 5)

Si le contrôle fiscal dans le cadre d’un système déclaratif est une nécessité démocratique, les pouvoirs des ordonnateurs secondaires que sont les contrôleurs et inspecteurs des impôts doivent être « surveillés « tant par nos juges que par la hiérarchie et ce afin d’éviter soit la création de petits sheriffs fiscaux locaux (pratique qui existe un peu encore) soit un manquement à l’obligation d’impartialité

O FOUQUET L'obligation d'impartialité et de loyauté (mise à jour)

le texte sur le droit à l erreur rebaptisé "projet de loi pour un Etat au service d’une société de confiance », sera analysé au conseil des ministres du 29 novembre

Dans de telles mais peu fréquentes situations, un recours hiérarchique rapide semble être la meilleure des garanties démocratiques

Le recours hiérarchique est une garantie substantielle ( CE 09.11.2015)

Par une décision en date du 22 novembre 2017, le Conseil d'Etat réaffirme la garantie des contribuables tenant à l'indication au contribuable des conséquences financières des rectifications proposées dans le cas particulier où le contribuable faisait à la fois l'objet d'une vérification de comptabilité d'une entreprise individuelle et d'un ESFP.

Aux termes de l'article L. 48 du livre des procédures fiscales : " A l'issue d'un examen contradictoire de la situation fiscale personnelle au regard de l'impôt sur le revenu ou d'une vérification de comptabilité, lorsque des rectifications sont envisagées, l'administration doit indiquer, avant que le contribuable présente ses observations ou accepte les rehaussements proposés, dans la proposition prévue au premier alinéa de l'article L. 57 ou dans la notification mentionnée à l'article L. 76, le montant des droits, taxes et pénalités résultant de ces rectifications ".

Conseil d'État, 8ème - 3ème chambres réunies, 22/11/2017, 393297

Il résulte de ces dispositions que l'indication du montant des conséquences financières des rectifications proposées constitue une garantie pour le contribuable.

Par suite, dans le cas où elle conduit simultanément une vérification de comptabilité d'une entreprise dont les bénéfices sont taxés entre les mains d'une personne physique au titre de l'impôt sur le revenu et un examen de la situation fiscale personnelle du foyer fiscal auquel appartient ce contribuable, l'administration doit indiquer distinctement, dans chacune des propositions de rectification, les conséquences financières des rectifications envisagées. Elle ne peut, sauf à priver le titulaire des revenus professionnels rectifiés à l'issue de la vérification de comptabilité de la garantie qu'il tient de ces dispositions, se borner à mentionner dans la proposition de rectification consécutive à l'examen de la situation fiscale personnelle les conséquences financières de l'ensemble des rectifications envisagées pour le foyer fiscal.

05:55 Publié dans Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 novembre 2017

L’obligation de reporting pays par pays / France USA et UK

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

mise à jour novembre 2017

LA PRATIQUE BRITANNIQUE

country-by-country-report in uk

Qualifying multinational groups must notify HMRC and send a report each year on certain aspects of their business activities.

LA PRATIQUE AMÉRICAINE

Le US BOFIP sur le contry by country reporting

Les données pays par pays seront échangées conformément aux accords bilatéraux des autorités compétentes (AAC), qui reposent sur des conventions de double imposition, des accords d'échange de renseignements fiscaux ou la Convention sur l'assistance administrative mutuelle en matière fiscale autorisant l'échange automatique d'informations. Ce tableau comprend les administrations qui négocient une AAC, qui ont satisfait aux garanties bilatérales sur les données et à l'examen des infrastructures des États-Unis et qui ont consenti à être inscrites sur la liste. Les contribuables ne peuvent pas compter sur ces informations pour obtenir l'assurance que les AAC conclues avec les autorités compétentes de ces juridictions seront achevés avant la fin de 2017. Le tableau comprend également les juridictions avec lesquelles l'IRS et l'autorité compétente ont signé une CAA.

Les 42 états signataires ou négociateurs du CbC reporting avec les USA

LA PRATIQUE FRANCAISE

Sur amendement parlementaire du 7 novembre 2015 ,sans vrai débat, Le parlement a voté un article 121 de la loi de finances pour 2016 obligeant certaines entreprises à informer l’administration fiscale de la répartition pays par pays de leurs bénéfices et agrégats économiques, comptables et fiscaux

L’obligation de reporting pays par pays à la française

Pour lire et imprimer cliquer

l'article 223 quinquies C du CGI rend obligatoire le dépôt d'une déclaration pays par pays par les multinationales réalisant un chiffre d'affaires mondial consolidé supérieur ou égal à 750 millions d'euros. Les entités détenues ou contrôlées par une personne morale établie dans un Etat ou territoire figurant sur la liste mentionnée au II de cet article sont dispensées de cette obligation. Cette liste désigne les Etats membres de l'Union européenne et les autres Etats ou territoires qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays similaire à celle figurant au 1 du I de cet article, qui ont conclu avec la France un accord permettant d'échanger de façon automatique les informations y figurant, et qui respectent les obligations résultant de ce dernier.

La liste des états

Arrêté du 6 juillet 2017 pris en application du II de l'article 223 quinquies C du code général des impôts

xxxxxx

Peu d’entreprises cotées en bourse rendent compte de façon détaillée, pays par pays, des montants de leurs impôts, de leurs effectifs, de leurs activités opérationnelles, de leurs chiffres d’affaires et de leurs bénéfices. Seules 2,5 des 1.139 multinationales étudiées par Vigeo Eiris avaient, à fin février 2017, publié un rapport détaillant le paiement de leurs impôts en conformité avec le plan d'action BEPS lancé en 2015 par l'OCDE. cliquez Déclaration pays par pays

14:13 Publié dans Art. 57 Prix de transfert;, EVASION FISCALE internationale, Rulings leur controle, Transparence | Tags : l’obligation de reporting pays par pays à la française | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

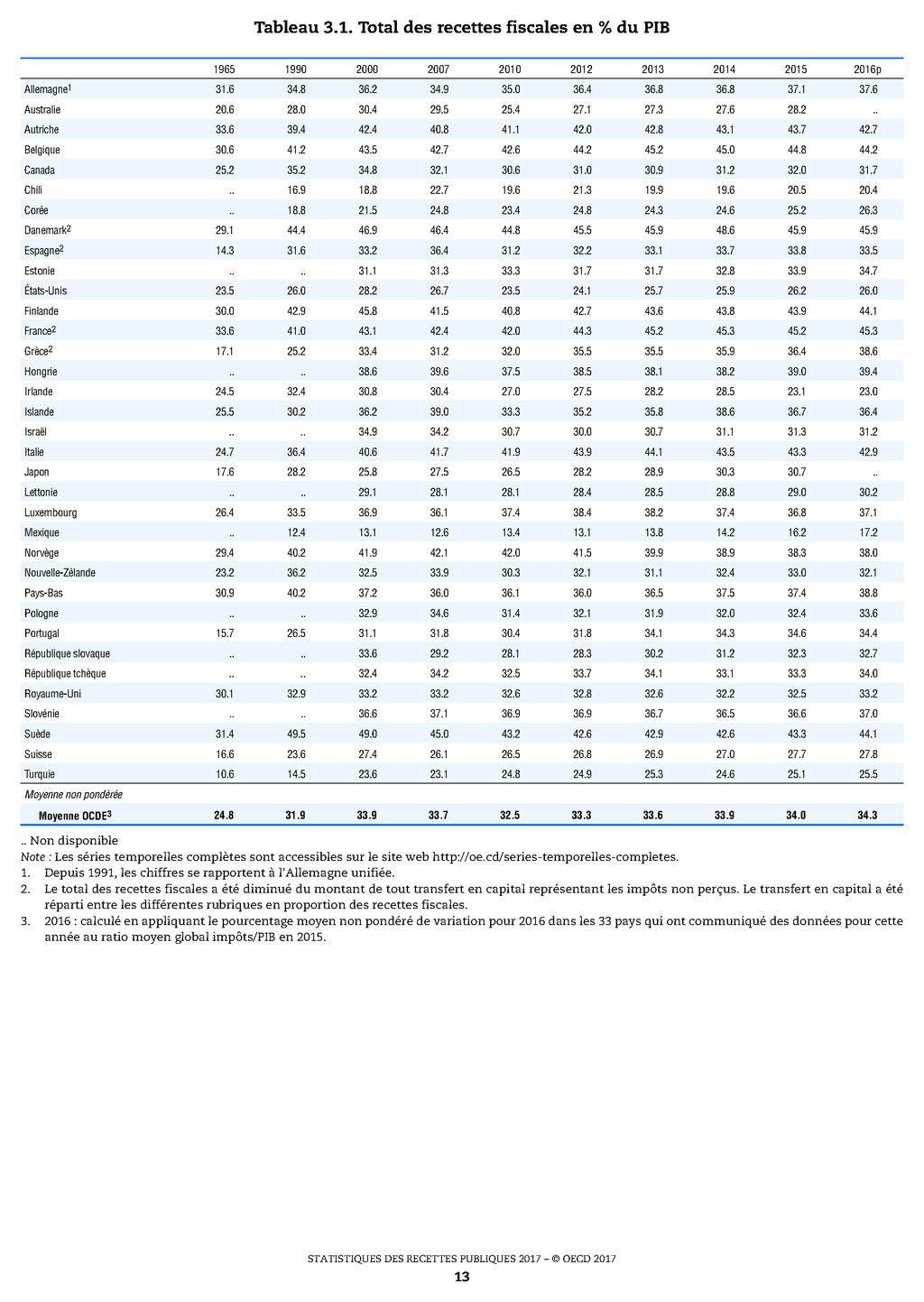

OCDE les recettes publiques 2016

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Les données sur les recettes des administrations publiques, et sur le produit de la fiscalité en particulier, constituent la base de la plupart des travaux de description des structures économiques et d’analyse économique, et sont de plus en plus utilisées pour comparaisons internationales.

Cette publication annuelle présente un cadre conceptuel dont le but est de définir les recettes publiques devant être assimilées à des impôts et de classifier les différentes catégories d’impôts.

Elle constitue également un ensemble unique de statistiques fiscales détaillées et comparables au niveau international, utilisant une présentation identique pour tous les pays de l’OCDE depuis 1965.

Statistiques des recettes publiques : 1965-2016

Tableau France 2ème Danemark 1er

{kind=link}

13:48 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

EXIT TAX 2017

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Note de P Michaud L’obligation d’un long et lourd suivi fiscal administratif pendant 15 ans ne va-t-elle pas créer une nouvelle usine à gaz chronophage et dispendieuse tant pour l’administration que pour le contribuable. ? Ce régime d’imposition des plus values latentes –dont le principe n’est pas injustifié compte tenu de la rédaction de la convention modèle de l’OCDE - va effrayer un grand nombre de contribuables qui , refusant de rentrer dans un long système de big brother fiscal, seront incités à payer immédiatement leur imposition sans demander un report ou un sursis pendant 15 ans ..soit jusque fin 2029 !!!!!!!! avec toutes les autres implications notamment fiscales . Le bon sens devra bien un jour de réveiller

MISE A JOUR SEPTEMBRE 2019

EXIT TAX un maintien allégé et simplifié dans le PLF 2019 ( à suivre )

Mise a jour novembre 2017

Critères de résidence fiscale franco suisse au sens de l exit tax (CAA Nancy 16/11/17)

Par un arrêt en date du 16 novembre 2017, la CAA de Nancy étudiait l'imposition, par l'administration fiscale, d'une plus-value latente nouvelle version (post-2011) que les contribuables tentaient d'écarter en soutenant que l'épouse n'avait pas été résidente fiscale de France pendant au moins six des dix dernières années.( lire article 167 bis CGI) La CAA de Nancy, se fondant sur les déclarations fiscales déposées par les contribuables eux-mêmes, a considéré que l'épouse devait être regardée comme résidente fiscale de France pendant la période litigieuse. Sur le terrain de la convention fiscale, la CAA de Nancy constate l'absence de conflit de résidence et, en conséquence, en déduit que la domiciliation fiscale en France des contribuables ne saurait être écartée.

CAA de NANCY, 2ème chambre - formation à 3, 16/11/2017, 16NC00979,

Mise a jour novembre 2016

12:19 Publié dans Exit Tax, exit tax, Sursis de paiement | Tags : exit tax, impoistion des plus values latentes | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 novembre 2017

Le régime fiscal et la rentabilité des biens immobiliers par Albéric de MONTGOLFIER,

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le régime fiscal et la rentabilité des biens immobiliers des particuliers,

Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur

La « rente immobilière » : mythe et réalités

67,9 milliards d'euros de prélèvements liés au logement

Au-delà du débat relatif à la pertinence des réformes de la fiscalité du capital proposées par le Gouvernement, le présent rapport vise à examiner les fondements économiques et fiscaux de cette notion faussement intuitive : la rente immobilière existe t elle ?

étude sur la fiscalité immobilière en europe

Les finances des collectivités locales en 2016 (rapport septembre 2017)

lire la suite par thèmes ci cdessous

12:02 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 novembre 2017

Lanceur d’alerte en suisse

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le Contrôle fédéral des finances (CDF) de la Suisse a lancé en juin 2017 un site internet destiné aux lanceurs d'alerte de l'administration fédérale. La plateforme sécurisée doit permettre de signaler des cas de fraude ou de corruption.

Lanceurs d'alerte, employés fédéraux ou particuliers peuvent annoncer les irrégularités présumées sur la plate-forme en ligne www.whistleblowing.admin.ch de manière anonyme, en toute sécurité et sans preuve. "Les informations reçues seront traitées avec diligence, sérieux et confidentialité", garantit le CDF.

Le but précisé dans un communiqué est "d'échanger de façon anonyme, indépendante et sécurisée avec les employés, les fournisseurs, les contribuables et toute personne qui veut améliorer l'efficience de l'administration et combattre la fraude et la corruption".

L’ analyse de RTS info Le site européen des lanceurs d’alerte

Le classement international sur l’assistance sur demande (EOIR)

MAIS

Le secret bancaire suisse toujours en question ?

Pas de secret pour les non suisses MAIS secret pour les suisses

et les résultats sont bons, indique Eric-Serge Jeannet, le vice-directeur du Contrôle fédéral des finances. Le rythme des contributions anonymes s’est clairement accru – 63 signalements en cinq mois, contre 42 en six mois avant la mise en place de la plateforme. Les magistrats peuvent déjà tirer quelques leçons. Il faut répondre rapidement aux lanceurs d’alerte, en moins d’une semaine, pour maintenir leur motivation, et il faut leur répondre personnellement, les messages standards les décourageant. Il n’y a pas de profil standard de l’informateur. Jusqu’en 2016, les deux tiers des informations provenaient du public, aujourd’hui la moitié sont d’origine interne. Enfin, les personnes ont compris qu’il s’agissait de rendre l’administration plus efficace en améliorant le système.

L'Etat de Genève tend la main aux lanceurs d'alerte

Mise à disposition d'une plateforme sécurisée pour les lanceurs d'alerte

Consulter le communiqué (PDF, 203 Ko)

La Cour des comptes de Genève présentait Le vendredi 17 novembre sa nouvelle plateforme destinée à accueillir les signalements de dysfonctionnements et autres malversations au sein de l’Etat. Anonymat garanti

C’est pour permettre un meilleur traitement de ces plaintes citoyennes que la Cour des comptes a lancé ce vendredi une toute nouvelle plateforme sécurisée pour les lanceurs d’alerte

20:07 Publié dans Lanceur d'alerte, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |