09 octobre 2025

LES DEUX PROCÉDURES ALTERNATIVES AU PROCÈS PÉNAL FISCAL ;La convention judiciaire d'intérêt public et la comparution sur reconnaissance préalable de culpabilité

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

LES DEUX PROCÉDURES ALTERNATIVES

AU PROCÈS PÉNAL FISCAL

Afin d’ éviter des procédures penales chronophages, le législateur français , à l instar des pays anglo saxons a créé deux systèmes de règlement amiable des conflits fiscaux pénaux

I La convention judiciaire d'intérêt public ( CJIP )est un mécanisme de transaction pénale, à objectif purement indemnitaire , à l'initiative du parquet, sans reconnaissance de culpabilité MAIS uniquement pour les personnes morales mises en cause pour seulement certaines infractions t compris la fraude fiscale depuis le 23.10.18

Affaire Wendel :Une convention judiciaire a été signée par le banquier ?

II la comparution sur reconnaissance préalable de culpabilité (CRPC), également appelée « plaider coupable », permet au procureur de la République de proposer, directement et sans procès, une ou plusieurs peines à une personne ,physique ou morale, qui reconnaît les faits qui lui sont reprochés. Si la personne conteste les faits ou la peine proposée, le procureur peut alors saisir le tribunal correctionnel.

NOUVEAU «Le service d'enquêtes judiciaires des finances

décret n° 2019-460 du 16 mai 2019

Rapport parlementaire sur la lutte contre la fraude (16.09.20)

Zoom sur la pratique de la police fiscale - Actu-Juridique

Le service d'enquêtes judiciaires des finances est compétent pour rechercher et constater les infractions définies aux articles 28-1 (fraudes douanières ) et 28-2 (fraudes fiscales ) du code de procédure pénale (art 2 du decret du 18 mai

Cette reforme permet à la DGFIP de rompre avec sa tradition du refus de la pénalisation de la recherche des preuves d’infractions. Mais la pratique douanière, très coercitive ,va-t-elle dominer la pratique fiscale ; protectrice du contribuable ??

L’année 2024 a confirmé certaines tendances importantes de l’activité du PNF.

Si, pour la première fois, le nombre de procédures en cours est légèrement en baisse (766 contre 781

en fin d’année 2023), le volume d’affaires traitées par le PNF demeure élevé, avec une moyenne de

42 procédures par magistrat. Cette diminution résulte d’un accroissement du nombre de procédures

clôturées en 2024.

Le contentieux fiscal conserve une place aussi importante que celui des atteintes à la probité, notamment

sous l’effet de la loi du 23 octobre 2018 qui facilite désormais les plaintes par l’administration fiscale en

raison de présomptions de fraude fiscale.

I

La convention judiciaire d'intérêt public cliquez

II

De la comparution sur reconnaissance préalable de culpabilitéou la procédure du plaider coupable

08:00 Publié dans a secrets professionnels | Tags : les procÉdures alternatives au procÈs pÉnal fiscal | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

08 octobre 2025

Residence fiscale :Pas d'imposition donc pas de convention fiscale applicable ??!! REVIREMENT DE JURISPRUDENDE CE 30.09.25

MISE A JOUR

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

La double exonération fiscale internationale : c’est fini !!???

MISE A JOUR OCTOBRE 25

L’ arrêt du 30.09 remet til en cause la jurisprudence anterieure sur la nécessite d’une imposition effective ??

Conseil d'État N° 490793 9ème chambre

Lecture du mardi 30 septembre 2025

. Il ressort des énonciations de l'arrêt attaqué que la cour administrative d'appel de Paris a jugé que la société Lolie ne pouvait invoquer la convention fiscale franco-néerlandaise, au motif qu'en se bornant à produire des attestations de l'administration fiscale néerlandaise indiquant que la société The Continuity Group Numeric Photos BV était résidente fiscale néerlandaise " au sens des stipulations de l'article 4 de la convention fiscale franco-néerlandaise ", elle n'établissait pas que cette société avait été " effectivement " soumise à l'impôt sur les sociétés aux Pays-Bas à raison de son statut ou de son activité au titre de l'année 2014.

En statuant ainsi, alors que le caractère effectif de la soumission à l'impôt sur les sociétés aux Pays-Bas était sans incidence pour l'application des stipulations de la convention fiscale franco-néerlandaise du 16 mars 1973, la cour a commis une erreur de droit. La société Lolie est dès lors fondée, pour ce motif, à demander l'annulation de l'arrêt qu'elle attaque en tant qu'il s'est prononcé sur la retenue à la source en litige.

L ARTICLE 4 de la CONVENTION OCDE defint le RÉSIDENT

- Au sens de la présente Convention, l’expression « résident d’un État contractant » désigne toute personne qui, en vertu de la législation de cet État, est assujettie à l’impôt dans cet État en raison de son domicile, de sa résidence, de son siège de direction ou de tout autre critère de nature analogue

une convention fiscale'est elle applicable

qu'en cas de paiement effectif de l’impôt ( CE 09.11.2015) ?

Dans le cadre des conventions fiscales destinées à éviter une double imposition mais non à favoriser une double exonération , la question se pose de plus en plus fréquemment de l application des retenues à la source de droit interne dans le cadre de la convention et de le définition de la résidence fiscale comme étant celle d’une d’une personne « assujettie à l impôt'

Pour l’administration cette clause prévue dans de nombreux traités implique que le contribuable qui entend se prévaloir de la convention soit non seulement placé dans le champ de l’impôt mais encore qu’il puisse en être effectivement redevable.

Pour les contribuables il suffirait d être fiscalement enregistré que l’on en soit ou non exonéré.

Cette condition d’assujettissement à l’impôt qui est souvent au cœur du débat.

Cette question vise les particuliers et les sociétés résidentes ou non

Par deux décisions -innovantes en date du 9 novembre 2015, le Conseil d'Etat s'est solennellement penché sur la notion de "résident" au sens des conventions fiscales. Le Conseil d’Etat a tranché, à l’occasion de ces deux arrêts portant sur la convention franco-allemande du 21 juillet 1959 pour l’un et sur la convention franco-espagnole du 10 octobre 1995 pour l’autre. Les deux cas d’espèces s’intéressaient à la situation d’organismes de nature particulière : un organisme de retraite allemand exonéré d’impôt sur les sociétés en Allemagne et des fonds de pension espagnols également exonérés d’impôt sur les sociétés en Espagne.

Dans ces deux affaires, le Conseil d’Etat a considéré, en s’appuyant s sur la méthode d’interprétation littérale des conventions, que ces organismes, n’ayant pas payé d’impôt dans les Etats dans lesquels ils sont établis, ne peuvent prétendre à l’application des dispositions des conventions dont ils entendaient se prévaloir.

|

Un traité fiscal ne peut être invoqué que Conseil d'État, 9ème et 10ème ssr, 09/11/2015, 370054, (LHV) Conseil d'État, 9ème et 10ème ssr, 09/11/2015, 371132, SSP

" Ces deux affaires vont vous amener à préciser si des organismes exonérés d’impôt sur les sociétés en vertu de la législation fiscale d’Allemagne ou d’Espagne sont des résidents de ces Etats pouvant revendiquer le bénéfice des conventions fiscales conclues par ces derniers avec la France." Le message est clair ; un contribuable ne peut bénéficier des garanties d’un traite fiscal que si il prouve qu’il est assujetti en fait à l’impôt ce qui est une excellente méthode pour éviter l’anonymat européen …. Le conseil d’état nous prépare t il des arrêts instructifs dans le cadre des contentieux européens en cours d’instruction et ce tout en respectant la jurisprudence de la CJUE dans le cadre de la haute courtoisie judiciaire..? |

Elle vise aussi de nombreuses retenus à la source de droit interne : sur les salaires et retraites , sur les revenus de capitaux mobiliers et aussi et de plus en plus sur le paiement des prestations de services soumises à l’article 182 B

La jurisprudence étant peu precise,le conseil d état a pris position entre les deux lectures possibles de la clause d’assujettissement à l’impôt, en retenant une interprétation littérale, comme pour toutes les stipulations conventionnelles ( 30 décembre 1996, Min. c. B…, n° 128611 et ; 24 mai 2000, Min. c. CRCAM Normand, n° 209699)

retour sur l'éligibilité à la convention fiscale et l'imposition effective à l'impôt

la question ! être assujetti ou être imposé ???

Article 4, 1 du modèle de convention fiscale de l’OCDE.

L imposition a l étranger doit elle être limitée au seuls revenus locaux

ou à l ensemble des revenus mondiaux

L’ art. 4.1 Convention OCDE concerne la personne assujettie à l’impôt sur ses revenus mondiaux et non pas uniquement sur ceux de source locale Cette clause est reprise expressément dans un certain nombre de conventions fiscales conclues par la France.MAIS Même en l’absence de référence expresse à cette clause, elle s’applique selon la jurisprudence du Conseil d’Etat

Conseil d'État, 10ème et 9ème ssr , 24/01/2011, 316457,

(sur l’ancienne convention fiscale franco-allemande du 21 juillet 1959)

par suite, en jugeant que la circonstance que M. A ait été soumis à l'impôt sur le revenu en Allemagne au titre des années d'imposition en litige ne suffisait pas, par elle-même, à lui conférer la qualité de résident d'Allemagne au sens des stipulations précitées, dès lors qu'il avait pu être assujetti à cet impôt en raison de la seule disposition de revenus de source allemande, la cour a fait une exacte application des stipulations de la convention franco-allemande du 21 juillet 1959 ;

L imposition à l étranger doit être illimitée

Traité avec la chine CAA Versailles 29 mai 2019 N°17VE03385

-

Le requérant soutient, toutefois qu’il était soumis à une obligation fiscale illimitée en Chine dès lors que les dividendes en provenance de sociétés française étaient imposables dans ce pays même s’ils étaient exonérés en vertu de la législation chinoise alors applicable, en faveur des étrangers présents sur le territoire chinois depuis plus d’un an mais moins de cinq ans ce qui ne faisait ainsi pas obstacle à la reconnaissance de sa qualité de « résident fiscal chinois ». Cependant, il résulte de l’instruction que les seules attestations de résidence produites par l’appelant sur la durée de son séjour en Chine le rendant éligible au régime fiscal dérogatoire prévu pour les dividendes perçus de l’étranger, faute de tout élément sur l’information effective des autorités fiscales chinoises, sont insuffisantes à établir que les dividendes de source française perçus par M. A... au titre des années en litige bénéficiaient de ce régime de faveur le dispensant d’acquitter l’impôt sur ces revenus.

Domicile fiscal: l’aff Omar Shariff ,un cas d'école

Apres avoir considéré que le contribuable était domicilié en France en vertu du droit interne,la cour a analysé sa situation au regard de la convention entre la France et l’Egypte et a jugé que la convention ne s’appliquait pas car l’intéressé n’était pas imposé en Egypte sur l’ensemble de ses revenus mondiaux

Conclusions LIBRES de MMe de BARMON et CORTOT BOUCHER en ligne ci dessous

xxxxxxxxx

Par deux décisions -innovantes en date du 9 novembre 2015, le Conseil d'Etat s'est solennellement penché sur la notion de "résident" au sens des conventions fiscales. Le Conseil d’Etat a tranché, à l’occasion de ces deux arrêts portant sur la convention franco-allemande du 21 juillet 1959 pour l’un et sur la convention franco-espagnole du 10 octobre 1995 pour l’autre. Les deux cas d’espèces s’intéressaient à la situation d’organismes de nature particulière : un organisme de retraite allemand exonéré d’impôt sur les sociétés en Allemagne et des fonds de pension espagnols également exonérés d’impôt sur les sociétés en Espagne.

Dans ces deux affaires, le Conseil d’Etat a considéré, en s’appuyant s sur la méthode d’interprétation littérale des conventions, que ces organismes, n’ayant pas payé d’impôt dans les Etats dans lesquels ils sont établis, ne peuvent prétendre à l’application des dispositions des conventions dont ils entendaient se prévaloir.

SPECIAL RETENUE A LA SOURCE 182 B CGI

Pas d'imposition , Pas de convention / donc RAS

(conc LIBRES de Mme Cortot Boucher )

Conseil d'État, 3ème - 8ème chambres réunies, 20/05/2016, 389994

Retenue à la source sur prestations payées à Hongkong(CAA Versailles 18 mai 17)

Art 182B prestation utilisée en France et retenue à la source :

le rescrit protecteur du 27.02.2019

Sur l 'interprétation des conventions internationales

Convention de Vienne sur le droit des traités

Dans un considérant de principe, le Conseil d'Etat fait application des principes d'interprétation de la convention de Vienne et prolonge ainsi l'approche adoptée dans le cadre de sa décision en date du 6 mai 2015 (n°378534).

16:23 Publié dans De Ruyter, EVASION FISCALE internationale, liberté de circulation des capitaux, RAS sur prestations de services, Résidence fiscale internationale, Résidence fiscale internationale,expatriés et impa, Traités et renseignements | Tags : residence fiscale :pas d'imposition donc pas de convention fisca | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 septembre 2025

CUM CUM du CREDIT AGRICOLE La CJIP du 8 septembre

Le credit agricole est la première banque française à faire amende honorable devant la justice dans l'affaire de fraude fiscale dite « CumCum ».

Le credit agricole est la première banque française à faire amende honorable devant la justice dans l'affaire de fraude fiscale dite « CumCum ».

+Le dossier CumEx Files par Wikipédia

Le Crédit Agricole CIB a accepté de payer une amende de 88,25 millions d'euros, proposée par le procureur de la République.

Cet accord passé entre le groupe mutualiste et le Parquet national financier (PNF), au terme de « très longues et intenses négociations », a été validé ce lundi par le tribunal judiciaire de Paris.

Il met fin aux poursuites pénales à l'encontre de la banque.

ordonnance de validation - Société Crédit Agricole CIB .

LES DEUX PROCÉDURES ALTERNATIVES AU PROCÈS PÉNAL FISCAL ;

La convention judiciaire d'intérêt public et la comparution sur reconnaissance préalable de culpabilité

La pratique des « arbitrages sur dividendes » ou « CumCum » consiste à échapper à l'imposition sur les dividendes dont sont redevables les détenteurs étrangers d'actions d'entreprises françaises cotées. Cette affaire des « CumEx Files » avait été révélée en 2018 par un consortium de médias internationaux ,dont « Le Monde ».

Pour profiter de ce montage, les propriétaires d'actions - petits épargnants ou grands fonds d'investissement - confient leurs titres à une banque au moment de la collecte de la taxe, échappant ainsi à l'imposition de la retenue à la source. Les banques jouent un rôle d'intermédiaire, tout en prélevant une commission auprès des détenteurs d'actions, d'où le terme « CumCum » (« gagnant-gagnant

14:14 Publié dans a)Historique des tribunes | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 septembre 2025

UBS:la double sanction pour ses » carnets de lait » ; UN ACCORD FINAL

A la suite d'un signalement de l'Autorité de contrôle prudentiel et d'une enquête préliminaire, une information judiciaire a été ouverte le 12 avril 2012, portant sur des faits relatifs à l'existence d'un système d'évasion fiscale entre les banques UBS AG et UBSF supposant des opérations transfrontalières, réalisées grâce au démarchage de clients français par la banque suisse sur le territoire national] à l'aide d'un outil manuel dénommé « carnets du lait », qui n'apparaissait pas dans la comptabilité officielle de la banque

A la suite d'un signalement de l'Autorité de contrôle prudentiel et d'une enquête préliminaire, une information judiciaire a été ouverte le 12 avril 2012, portant sur des faits relatifs à l'existence d'un système d'évasion fiscale entre les banques UBS AG et UBSF supposant des opérations transfrontalières, réalisées grâce au démarchage de clients français par la banque suisse sur le territoire national] à l'aide d'un outil manuel dénommé « carnets du lait », qui n'apparaissait pas dans la comptabilité officielle de la banque

MISE A JOUR 24 SEPTEMBRE 25

UBS vient d'annoncer qu elle avait signe un accord pour mettre un terme a so proces

C'est l'épilogue d'un feuilleton vieux de 14 ans. UBS va débourser 835 millions d'euros pour mettre fin aux poursuites judiciaires en France dans une emblématique affaire de blanchiment aggravé de fraude fiscale et démarchage bancaire illégal. Cette histoire hors norme « des carnets du lait », en référence aux éleveurs de bovins suisses qui tenaient leur comptabilité sur de petits blocs-notes, a donné lieu à de nombreux rebondissements. Soupçons de comptabilité parallèle, lanceurs d'alerte, évasion fiscale : ce dossier au long cours recèle tous les ingrédients du scandale financier de premier plan.

Dans un communiqué, le groupe bancaire suisse s'est dit « heureux d'annoncer la résolution du litige datant d'une époque antérieure concernant ses activités commerciales » qu'il qualifie pudiquement de « transfrontalières en France entre 2004 et 2012 ».

:la double sanction pour ses » carnets de lait » ; Cassation 15/11/23 et Banque de France (26/06/23)

Le carnet de lait vaudois utilisé en France ????

UBS trouve un accord avec l’Allemagne

La vidéo de la Télévision suisse

UBS: indemnisation refusée en France à la lanceuse d'alerte

CAA de PARIS, 2ème chambre, 27 septembre 2023, 22PA04079 ...

En ce qui concerne UBS AG

Le UBS AG a été définitivement reconnu coupable mercredi 15 novembre par la Cour de cassation de blanchiment aggravé de fraude fiscale et démarchage bancaire illégal.

15 novembre 2023 Cour de cassation Pourvoi n° 22-81.258 UBS AG

La cour de cassation confirme l’arret de la cour d'appel de Paris, en date du 13 décembre 2021, en ce qui concere le principe de le principe des condamnations penales

ATTENTION cet arret est reprononce avec renvoi

-de démarchage bancaire et financier par personne non habilitée, infraction commise de l'année 2004 à l'année 2011 et

-de blanchiment aggravé par concours habituel à des opérations de placement, de dissimulation ou de conversion du produit d'un délit facilité par l'exercice d'une activité professionnelle (montant estimé : 8,5 milliards d' euros). infraction commise de l'année 2004 à l'année 2012 et condamnée à titre de peine principale à la peine d'amende de 3.750.000,00 € ainsi qu'à la confiscation de la somme d'1.000.000.000,00 € en application des articles 313-1 et 324-2 du code pénal»

mais ANNULE les dispositions relatives aux peines et aux intérêts civils, qui devront donc etre rejugées ;

Aff UBS Arrêt cour d’appel de Paris du 13.12.2021 page 1 à 90

Aff UBS Arrêt cour d’appel de Paris du 13 décembre 2021 page 90 à 181

Ubs : la procédure devant le tribunal correctionnel

Le jugement du 29 février 2019

La Cour a donc ordonné un troisième procès pour réévaluer le montant des peines et de l’indemnisation de l’État.

EN CE QUI CONCERNE UBS France

La banque de France a retire l agrément à la société UBS FRANCE en Juin2023

Liste des retraits d’agrément décidés et réalisés en juin 2023( Ko)

15:30 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 septembre 2025

Les 7 définitions fiscales de la société à prépondérance immobilière

POIUR VOUS ABONNER A LA LETTRE CLIQUEZ A DROITE

Patrick Michaud

patrickmichaud@orange.fr

24 RUE DE MADRID 75008 PARIS

0607269708

La question de la nature des parts de société à prépondérance immobilière est importante pour les praticiens conseils, fiduciaires, banquiers.et l’administration

Les parts de SPI sont-elles des valeurs mobilières ou des « biens immobiliers »

En droit civil elles sont des biens meubles

En droit fiscal elles sont assimilées à des immeubles ?

Par ailleurs ,Il n'existe pas une définition unique de la societe à prépondérance immobilière en droit fiscal français

le législateur a établi des définitions pour chaque type d'imposition

ATTENTION le fait d etre non résident par une convention fiscale IR

ne vous rend pas non resident en matière successorale (cf les rares traités fiscaux

Les 7 définitions fiscales

de la société à prépondérance immobilière

DEFINITION JURIDIQUE

Nature juridique des parts de SCI : meubles ou immeubles. ?1

Nature juridique des parts de SCI : meubles ou immeubles,Cass pléniere 02.10.15 sur Monaco

DEFINITION FISCALE

A En matière de droits d’enregistrement 3

I En Matiere De Cession. 3

II En matière de droits de succession (art. 750 ter CGI) 4

III En matière d’impôt sur la fortune immobilière (art. 965 CGI) 5

IV En matière de la taxe de 3% sur la valeur vénale des immeubles

(art. 990 D CGI et art. 990 E CGI) 7

B Imposition des plus values de cession de SPI. 10

I cession de SPI par un résident 10

II Cession réalisée par des non résidents. 11

D En matière d’impôt sur les sociétés (art.219 CGI. 13

|

Plus value de cession de parts |

Enregistrement des cessions des parts |

Droits |

|

Articles 164 B et 244 bis du CGI |

||

|

|

|

|

IFI |

Taxe de 3% |

Impôt sur les sociétés |

|

Article 219 CGI

|

||

|

|

10:55 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 septembre 2025

LIBERTE DES CITOYENS ET CONTRAINTES INFORMATIQUES L arret CIMADE 03.06.22 et conclusions DOMINGO

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

MISE A JOUR

patrickmichaud@orange.fr

Mais de meme que l’imprimerie n’a pas interdit l’écriture

De même l informatique ne doit pas interdire la présence humaine

La numérisation à marche forcée ; le défendeur des droits est inquiet

La loi « Informatique et Libertés » est claire

Loi n° 78-17 du 6 janvier 1978 relative à l'informatique , aux fichiers et aux libertés.

Article 1er L'informatique doit être au service de chaque citoyen.

Saisi par La Cimade, la Ligue des Droits de l'Homme, le Groupe d'information et de soutien aux immigrés,le CNB , le Secours Catholique ,Caritas France et l'UNEF, le conseil Etat vient d annuler plusieurs textes réglementaires concernant l’utilisation obligatoires des systèmes informatiques dit TELESERVICE car ces textes ne prévoyaient ni de solution de substitution ni des modalités d'accueil et d'accompagnement

il faut se réjouir des nombreux progrès grâce aux technologies de l’information, tant pour le confort des utilisateurs que l’efficacité du travail des administrations et des entreprises

Peut-on imposer aux usagers d’accomplir des démarches administratives en ligne ?

Mais de meme que l’imprimerie n’a pas interdit l’écriture

De même l informatique ne doit pas interdire la présence humaine

La loi « Informatique et Libertés » est claire

Loi n° 78-17 du 6 janvier 1978 relative à l'informatique , aux fichiers et aux libertés.

Article 1er L'informatique doit être au service de chaque citoyen.

Le site de la commission informatiques et libertés

Frédéric IANNUCCI :

L HUMAIN RESTE AU CENTRE DE LA TRANSFORMATION NUMERIQUE EN COURS

Le conseil d’état vient de prononcer un arrêt d’une immense porte démocratique en suivant les conclusions de

Conseil d'État N° 452798 3 juin 2022 CIMADE

conclusions de M. Laurent DOMINGO, rapporteur public

Mr DOMINGO nous rappelle que; Cette décision n’aucunement pour objet de contester ou contrarier la numérisation des procédures administratives . C’est pour regarder le revers de la médaille et se préoccuper du sort des « exclus du numérique » (Défenseur des droits, Dématérialisation et inégalités d’accès aux services publics, 2019, p. 33).

Le conseil d etat ainsi juge

L’égalité devant le service public, la continuité du service public, le principe de non- discrimination, les règles particulières aux situations de handicap n’impliquent pas que les démarches administratives soient systématiquement proposées en numérique ou dans un format matérialisé

- Néanmoins, si aucune règle ou aucun principe ne prescrit d’offrir le choix à l’usager, ce n’est pas dire pour autant que la voie électronique obligatoire ne doit pas être assortie de garanties suffisantes pour préserver les droits des usagers résultant des principes généraux applicables aux services publics, en particulier celui d’égal accès au service public, qui implique l’accès même au service public.

il appartient au pouvoir réglementaire de déterminer, pour chaque téléservice, les garanties appropriées afin que le numérique ne conduise pas à une exclusion du service public, et que ces garanties doivent être définies en fonction notamment de la complexité des procédures en cause et des conséquences sur la situation des usagers, et peut-être aussi de l’administration concernée, son besoin d’être guidée par des règles précises eu égard au nombre de ses agents, sa capacité de réaction à une situation atypique, c’est bien au décret de prévoir, de manière complète, le dispositif de fonctionnement du téléservice au regard du principe d’accès au service public, y compris une substitution en cas de dysfonctionnement dans des cas particuliers.

Protection du contribuable le recours au téléservice est facultatif

( CE 27.11.19 conclusions de Mme ILJIC )

Le Conseil d’État confirme le caractère facultatif du recours aux téléservices et reconnaît implicitement l’illégalité des décisions rendant obligatoires la prise de rendez-vous par Internet

Rép. Min. n° 11697 JO Sénat du 03/10/2019 :

déclarations de revenus et respect de la vie privé

Une demande au fisc de communication papier est elle abusive ??? CE 30.01.20)

20:31 Publié dans Les lettres fiscales d'EFI, Responsabilite professionnelle | Tags : consei d etat cimade, libertes et informatiques | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

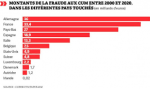

09 septembre 2025

CUM CUM les conclusions de ROMAIN VICTOR sur CE 8 NOVEMBRE 23

On connaissait les scandales financiers de LuxLeaks, Panama Papers … En matière d' évasion et de fraude fiscale, il faudra désormais retenir les noms «CumCum» et «CumEx».

Un « hold-up » de 55, 2 milliards d'euros réalisé en Allemagne, en France, en Espagne, Italie, aux Pays-Bas, au Danemark, en Belgique, en Autriche, en Finlande, en Norvège ou encore en Suisse. Une enquête, menée conjointement par 19 médias dont Le Monde, a révélé que des pratiques mêlant évasion et fraude fiscale étaient bien rodées chez certains investisseur

« CumEx Files » : l’histoire secrète du casse fiscal du siècle !!!!

Le système dit CUM CUM est un procèdé présenté comme optimisation fiscale, mis au point par les banques notamment européennes depuis des années. celles-ci cèdent les actions de leurs clients avant le paiement des dividendes qui sont donc compris dans le prix ce qui évite d’une part la retenue a la source dans l etat de la source et éventuellement l imposition de ceux-ci dans leur état de résidence et d’autre part mais éventuellement l imposition des plus values dans l etat de residence puis quelques jours apres la distribution elles rachètent les titres à meilleurs prix car apres détachement du dividendes

Comme le précise ROMAIN VICTOR dans ses conclusions (p10)

LES CONCLUSIONS DE ROMAIN VICTOR

Un véritable cours de fiscalité tant au niveau juridique que d’opportunités budgétaires

L‘idée est simple : intercaler. entre la société française cotée et son actionnaire ion- résident. un bénéficiaire résident. appelé à percevoir le dividende distribué pur cette société et à le reverser à l“actionnaire non-résident. sous déduction d’une commission,

Au lieu de recevoir 100 de divideude brut - 15 de retenue à lo source. soit 85. l'actionnaire nson-résident reçoit qile1que chose comme 100 - 5 de commission. soit 95. la banque conseil conservant 5 en guise de rémunération,

La retenue à la source est éludée et son montant est partagé entre euhe l'actionnaire non- résident et la banque résidente qui lui a apporté son concours. seule ou avec l'aide d'un tiers.Tout le monde y gagne. sauf l'Etat — et la morale.

L’intérêt des banques est aussi de recevoir une double commission ; sur la cession et sur le rachat d’où la dénomination CUM CUM

En septembre 21 ; le PNF a ouvert 5 enquetes preliminaires

Des perquisitions ont été menées dans cinq établissements bancaires et financiers à Paris et dans le quartier de La Défense, mardi 28 mars, dans le cadre de cinq enquêtes ouvertes en 2021 sur des soupçons de fraude fiscale aggravée le comunique du PNF

plusieurs banques ont dejà signé des convnetion judiciaire

Crédit agricole signe un accord avec le fisc français et évite la perquisition

En décembre 2022 L'avocat allemand Hanno Berger, accusé d'être l'architecte du vaste scandale de fraude fiscale.a été jugé coupable d’évasion fiscale aggravée par le tribunal de Bonn. C’est la plus lourde condamnation à ce jour dans cette affaire aux multiples ramifications

L’administration fiscale a engagé plusieurs enquetes et pour prevenir cette evasion a publié plusieurs rescrits en fevrier 23 comme l ont analysé Hélène Alston et Thomas Le Frêche notamment sur L’obligation de prélèvement de la retenue à la source prévue à l’article 119 bis, 2 du CGI sur les dividendes dont le bénéficiaire effectif est un non-résident

BOI-RPPM-RCM-30-30-10-10, n° 1, 15 février 2023)

Dans le cadre d’un recours pour excès de pouvoir, le Conseil d’Etat vient annuler ces rescrits

Conseil d'État N° 4725873ème, 8ème, 9ème et 10ème chambres réunies 8 décembre 2023

et juger que

la Fédération bancaire française est fondée à demander l'annulation des paragraphes 1, dernière phrase, et 5 des commentaires administratifs publiés le 15 février 2023 au bulletin officiel des finances publiques-Impôts sous la références BOI-RPPM-RCM-30-30-10-10, ainsi que celle des commentaires administratifs publiés sous les références BOI-RES-RPPM-000122 et BOI-RES-RPPM-000123 sur la motivation suivante

en dehors des situations prévues par l'article 119 bis A du code général des impôts, l'administration fiscale ne peut, sauf à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales, écarter comme ne lui étant pas opposable l'interposition, entre l'établissement payeur et la personne non résidente qu'elle regarde comme le bénéficiaire effectif des revenus en cause, d'une personne résidente titulaire du droit de percevoir des distributions.

Le paragraphe 5 des mêmes commentaires ainsi que ceux publiés sous les références BOI-RES-RPPM-000122 et BOI-RES-RPPM-000123, qui ont pour seul objet de préciser les énonciations dont il vient d'être dit qu'elles ajoutent à la loi, ne peuvent qu'être annulés par voie de conséquence.

CEPENDANT comme le precise Romain VICTOR

LES CONCLUSIONS DE ROMAIN VICTOR

il nous semble que le parquet national financier conserve° un atout supplémentaire compte tenu des possibilités que lui offre l'infraction de blanchiment (aggravé) de fraude fiscale“.

Comme le rappelle inlassablement la Cour de cassation le délit de blanchiment est — depuis l996 — une infraction « générale, distincte el autonome ›

07:38 | Tags : cum cum les conclusions de romain victor sur ce 8 novembre 23 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 septembre 2025

Reforme fiscale :des pistes du conseil des prélèvements obligatoires (à suivre)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI , inscrivez vous en haut à droite

patrickmichaud@orange.fr

rediffusion pour actualite

La courbe de Laffer (du nom de l'économiste américain Arthur Laffer) montre qu'au-delà d'un certain seuil de prélèvement fiscal, plus la pression fiscale augmente, plus les recettes fiscales diminuent, en raison de l'effet désincitatif sur l'offre de travail ; les mêmes recettes fiscales auraient été plus élevées avec des taux d'imposition plus bas. Elle est résumée par la formule trop d'impôt tue l'impôt (ou parfois : les hauts taux tuent les totaux[1]

le PLAN BAYROU de 2021 pour sortir de la crise COVID

est conforme aux recommandations du FMI

L

Les prélèvements sur le travail, le capital et la consommation

de 2016 à 2023 (FIPECO)

Les prélèvements obligatoires sur le capital en 2020 par François ECALLE

-

EN janvier 2018 Le Conseil des prélèvements obligatoires (CPO) cliquez s’est attaché à vérifier si le système de prélèvements obligatoires sur le capital des ménages est cohérent au regard des objectifs qu’il poursuit.

- Son rapport public a proposé 10 recommandations concernant le fiscalite des menages

- ces propositions pourraient etre reprises par nos nouveaux politiques

- Les prélèvements sur le capital des ménages en France :

le rapport du CPO (25.01.18) - Communiqué Rapport Synthèse

propositions de reformes sur l’immobilier

Veiller à la prévisibilité des règles

Orientation n° 1 : Renforcer la prévisibilité des prélèvements obligatoires sur le capital des ménages, notamment par : le recours aux clauses dites « de grand-père » permettant de maintenir, de manière définitive ou pour une durée déterminée suffisante, le régime fiscal existant pour les situations en cours ;Orientation n° 2 : Réexaminer le régime des plus-valuesè immobilières en remplaçant l’abattement pour durée de détention par un correctif monétaire L’impact de cette évolution sur les finances publiques dépendra du comportement des ménages ainsi que de l’évolution de l’inflation. Sans proposer de chiffrage global, le rapport présente l’incidence de la réforme proposée sur un certain nombre de cas-types (cf. III B 1).

Orientation n° 3 : Unifier le régime fiscal des locations meublées et celui des locations nues

Orientation n° 4 : Réviser les valeurs locatives des locauxè d’habitation, pour la détermination de l’assiette de la taxe foncière payée par les ménages, en tirant les enseignements de l’expérimentation conduite par la DGFIP. À long terme, étudier le remplacement de la valeur cadastrale par la valeur vénale.

Note EFI cette orientation annonce telle la suppression de l IFI national par un IFI departemental ????

Orientation n° 8 : Renforcer l’attractivité des donations aux jeunes générations par rapport aux successions.

Orientation n° 9 : Réfléchir aux différents leviers permettant deè parvenir à atténuer la dynamique de concentration des patrimoines (relever les DMTG en ligne directe ; engager un réexamen systématique des différents régimes particuliers applicables en matière de droits de succession, notamment l’avantage successoral attaché à l’assurance-vie).

Orientation n° 10 : Engager une réflexion sur l’adaptation desè droits de mutation à titre gratuit aux évolutions sociologiques de la famille, et notamment sur le traitement fiscal des transmissions à l’enfant du conjoint.

La gestion des dépenses fiscales en faveur du logement (20.03.19)

Les prélèvements obligatoires en France analysés

par François ECALLE ( cour des comptes H)

Le dossier parlementaire sur les dépenses fiscales

Les niches fiscales sur le logement sur la sellette

(cour des comptes 10 avril 18)

mise à jour du 16 mars 2018

Prélèvements obligatoires et capital des ménages : audition de Didier Migaud

Mardi 13 mars après-midi, la commission des finances a auditionné Didier Migaud, président du Conseil des prélèvements obligatoires, sur le rapport relatif aux prélèvements obligatoires sur le capital des ménages

Voir la vidéo de cette audition

xxxxx

Une synthèse par Ingrid Feuerstein

Comparaison internationale des charges fiscales 2017 (, 16.01.2018)

étude sur la fiscalité immobilière en Europe (2014)

Plus-values immobilières, successions : des propositions chocs pour réformer la fiscalité

x xxxxx

: L’imposition du patrimoine global : comparaisons internationales

L’expatriation pour motif fiscal : mythes et réalités

Les adaptations souhaitables des prélèvements sur le capital

Réformer pour l’avenir ; le retour de la clause grand-père

La « clause grand-père », une méthode pour réformer

LES DÉPENSES FISCALES EN FAVEUR DU LOGEMENT

Cour des Comptes

10:25 Publié dans aa SUCCESSION internationale, Imposition du patrimoine, ISF, Politique fiscale, Rapports, SUCCESSION et donation | Tags : les prélèvements sur le capital des ménages en france | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 août 2025

OCDE Impôt sur les successions la recommandation de l OCDE /

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

Les propositions de réforme de l'impôt sur les successions se multiplient, alors qu'une vague historique de transmissions se profile. Mais aucune ne fait consensus et rien ne bouge depuis plus d'une décennie, tant le sujet est explosif politiquement. (lire l article des ECHOS)

Héritages : cette « grande transmission » qui change le visage de la France

L OCDE a analysé la fiscalité des successions dans les états membres

Elle propose différentes reformes mais qui a mon avis ne pourraient être acceptées en FRANCE que si les taux diminuent

Dans son dernier rapport publié le 16 octobre 2021

Impôt sur les successions dans les pays de l’OCDE

Télécharger la brochure (PDF)

L 'OCDE a procédé à une évaluation comparative des impôts sur les successions et les donations dans les 37 pays membres de l’OCDE, et analyse le rôle que ces impôts pourraient jouer pour accroître les recettes, lutter contre les inégalités et améliorer l’efficacité des systèmes d’imposition à l'avenir.

Le rapport propose en conclusion un certain nombre d’options de réforme que les gouvernements pourraient envisager afin d’améliorer la conception et le fonctionnement des impôts sur les transferts de patrimoine.

|

UNE PROPOSITION VISANT LA FRANCE?? Traitement fiscal des plus-values latentes au moment du décès Dans un certain nombre de pays, les plus-value latentes sont effacées au moment du décès. Dans ce système, les plus-values réalisées par les donateurs ou le décédé entre le moment où ils ont acquis les actifs et leur décès ne sont pas imposés. La valeur d’acquisition des actifs transmis lors du décès est ensuite «majorée» à leur juste valeur marchande au moment de la succession, de sorte que lorsque les héritiers vendent les actifs, les impôts sur les plus-values ne sont prélevés que sur les gains en capital accumulés depuis qu’ils ont reçu l’héritage. Ce système permet aux contribuables de réduire en fait le montant total de l’impôt à verser en transmettant leur patrimoine sous la forme de plus-values latentes. En l’absence d’impôt sur les successions, ces plus-values sont alors totalement exonérées.

|

DROITS DE SUCCESSION EN FRANCE

LES REGIMES EXONERATOIRES

qui sont donc nos écureuils chanceux ??

Ce rapport met en évidence la forte concentration des richesses dans les pays de l’OCDE ainsi que la répartition inégale des successions, qui aggrave d'autant les inégalités. En moyenne, les successions et donations déclarées par les 20 % des ménages les plus riches sont près de 50 fois supérieures à celles déclarées par les 20 % des ménages les plus pauvres.

Le rapport souligne que les impôts sur les successions, et notamment ceux qui ciblent des niveaux relativement élevés de transmissions de patrimoine, peuvent réduire la concentration des richesses et améliorer l’égalité des chances. Il fait également observer que les impôts sur les successions tendent à générer moins de distorsions que d'autres formes de taxation des personnes fortunées, et sont plus faciles à établir et à collecter que d’autres formes d’imposition du patrimoine.

À l’heure actuelle, la majorité des pays de l'OCDE (24 au total) prélève un impôt sur les successions ou sur les donations. Toutefois, ces impôts génèrent le plus souvent très peu de recettes. Aujourd’hui, seulement 0.5 % en moyenne des recettes fiscales totales provient des impôts sur les successions et les donations dans les pays qui en prélèvent.Le rapport ocde examine le rôle que l’impôt sur les successions pourrait jouer pour accroître les recettes, lutter contre les inégalités et renforcer l’efficacité des systèmes fiscaux dans les pays de l’OCDE.

Il contient des données concernant la répartition et l’évolution du patrimoine des ménages et des successions, étudie les arguments en faveur et contre l’imposition des successions en s’appuyant sur les travaux théoriques et empiriques existants, et examine la conception des impôts sur les successions et les donations dans les pays de l’OCDE.

L’impôt sur les successions pourrait jouer un rôle particulièrement important dans le contexte actuel.

Les inégalités de patrimoine sont toujours élevées et se sont accentuées dans certains pays au cours des dernières décennies. Les successions sont en outre inégalement réparties entre les ménages, et les personnes plus riches sont davantage susceptibles de recevoir un héritage et cet héritage est généralement d’une valeur supérieure. À l'avenir, les successions sont susceptibles d’augmenter en valeur (si l'évolution des prix des actifs continue sur une trajectoire ascendante) et en nombre (avec le vieillissement de la génération du baby-boom). En outre, compte tenu de l’augmentation de l’espérance de vie, on s’attend à une concentration accrue des richesses entre les mains des plus âgés. Ces tendances pourraient amplifier les inégalités. Pour faire face à la crise du COVID-19, les pays vont également devoir générer des recettes supplémentaires et remédier aux inégalités, qui se sont creusées depuis le début de la pandémie.

24 pays de l’OCDE prélèvent des impôts sur les successions.

Succession et donation internationales:

fiscalité et lieu d'imposition ???

La France numéro 3 mondiale pour l’imposition sur les droits de succession Le FIGARO

La taxation sur les héritages est l’une des plus élevées de l’OCDE (page3) Source FIPECO

Le taux marginal d’imposition en ligne directe – entre parents et enfants – qui s’élève à 45 % en France, est le troisième taux le plus élevé des pays membres de l’OCDE, après celui du Japon (55 %) et de la Corée du Sud (50 %), et le plus élevé de l’UE2.

À titre de comparaison, ce taux s’élève à seulement 30 % en Allemagne, 15 % au Danemark et même 4 % en Italie ; sachant que les taux moyen et médian s’élèvent, parmi les pays de l’OCDE,respectivement à 15 % et à 7 %.

Les prélèvements sur le capital des ménages en France :

Rendement des principaux prélèvements sur le capital des ménages en 2016

(en Md€)

Prélèvement IR PS DMTG DMTO TF ISF

Rendement 12,7 19,4 12,8 10,6 20,11 4,6 Total 80 (4%PIB)

Des changements durables sont à apporter au traitement des formalités d’enregistrement des droits de mutation afin qu’une telle situation ne puisse se renouveler. La Cour formule trois recommandations en ce sens.

22:12 Publié dans OCDE | Tags : impôt sur les successions dans les pays de l’ocde une profonde | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 août 2025

Report en arrière des déficits ou carry back : elargissement Y ROCHER CE 9 MAI 2025 AFF

patrickmichaud@orange.fr

Une entreprise soumise à l'impôt sur les sociétés (IS) qui subit un déficit au cours d'un exercice a 2 possibilités.

Une entreprise soumise à l'impôt sur les sociétés (IS) qui subit un déficit au cours d'un exercice a 2 possibilités.

Elle peut reporter le déficit pour le déduire des bénéfices de son prochain exercice. On parle de report en avant.

Elle peut aussi reporter le déficit sur l'exercice précédent pour obtenir une créance d'impôt (somme due par l'administration fiscale). On parle alors de report en arrière ou carry-back.

La décision par laquelle le ministre de l'économie, des finances et de l'industrie a refusé d'abroger le premier alinéa du paragraphe 120 des commentaires administratifs publiés le 23 août 2021 au bulletin officiel des finances publiques (BOFiP) - Impôts sous la référence BOI-IS-DEF-20-30 est annulée.

LES TROIS BOFIP

- les modalités du report en arrière du déficit (chapitre 1, BOI-IS-DEF-20-10) ;

- la détermination, l'utilisation et le contrôle de la créance fiscale née du report en arrière du déficit (chapitre 2, BOI-IS-DEF-20-20) ;

- l'aménagement temporaire du dispositif de report en arrière des déficits (chapitre 3, BOI-IS-DEF-20-30).

Ces commentaires precisaient

ANCIEN REGIME

La créance est déterminée à partir des résultats fiscaux déclarés. Le montant de celle-ci ne peut donc être revu à la hausse si le ou les bénéfices d'imputation sont augmentés à la suite d'un contrôle fiscal.

Cette réglé a été annulée,

NOUVEAU REGIME

la créance est egale aux resultats fiscaux rectifiés apres controleEn application des dispositions de l'article 220 quinquies du code général des impôts (CGI), dans leur version postérieure à l'article 2 de la loi n° 2011-1117 du 19 septembre 2011, une société peut, dans le délai de réclamation ouvert au titre d'un exercice, demander par voie de réclamation contentieuse le bénéfice du report en arrière, sur le résultat de ce même exercice, tel qu'il a le cas échéant été rectifié par l'administration, d'un déficit constaté au titre de l'exercice suivant.

Cette decision nous incite à rappeler la possibilité de reporter en arriere un deficit et de se faire rembourser l’ IS trop payé auparavant

en application des dispositions de l'article 220 quinquies du code général des impôts (CGI), dans leur version postérieure à l'article 2 de la loi n° 2011-1117 du 19 septembre 2011,

une société peut, dans le délai de réclamation ouvert au titre d'un exercice, demander par voie de réclamation contentieuse le bénéfice du report en arrière, sur le résultat de ce même exercice, tel qu'il a le cas échéant été rectifié par l'administration, d'un déficit constaté au titre de l'exercice suivant.

L'option est exercée au titre de l'exercice au cours duquel le déficit est constaté et dans les mêmes délais que ceux prévus pour le dépôt de la déclaration de résultats de cet exercice.

Elle ne peut pas être exercée au titre d'un exercice au cours duquel intervient une cession ou une cessation totale d'entreprise, une fusion de sociétés ou une opération assimilée, ou un jugement prononçant la liquidation judiciaire de la société.

L'article 220 quinquies du code général des impôts (CGI) introduit une dérogation au régime du report déficitaire de droit commun, en permettant aux entreprises soumises à l'impôt sur les sociétés d'opter pour le report en arrière du déficit constaté à la clôture d'un exercice, dans la limite d'un plafond de 1 000 000 d'euros, en l'imputant sur le bénéfice de l'exercice précédent.

Cette imputation fait naître une créance sur le Trésor correspondant à l'excédent d'impôt sur les sociétés antérieurement versé.

Cette créance est remboursable à l'issue d'une période de cinq ans ou imputable sur l'impôt sur les sociétés à payer pendant la même période. Le délai de remboursement est toutefois réduit pour les entreprises qui font l'objet d'une procédure de conciliation, de sauvegarde, de redressement ou de liquidation judiciaire. La créance de report en arrière des déficits est par ailleurs mobilisable auprès des établissements de crédit, des fonds d'investissement alternatif et des sociétés de financement dans les conditions prévues de l'article L. 313-23 du code monétaire et financier (CoMoFi) à l'article L. 313-35 du CoMoFi.

Le report en arrière est autorisé uniquement sur un seul bénéfice, celui de l'exercice précédent, et dans la limite du plus petit montant entre le bénéfice précédent et 1 000 000 €. L'option pour le report en arrière porte sur tout ou partie du déficit, dans la limite du bénéfice de l'exercice précédent et du plafond.

Pour opter pour le report en arrière d'un déficit, l'entreprise doit mentionner sa demande d'application du report en arrière dans sa déclaration de résultats au service des impôts des entreprises du siège de l'entreprise.

Remboursement de la créance fiscale

Comme l'entreprise a déjà payé l'IS sur l'exercice bénéficiaire précédent sur lequel vient se soustraire le déficit, le report en arrière entraîne une créance fiscale au profit de l'entreprise. Son montant correspond à l'excédent d'impôt sur les sociétés après application du report en arrière des déficits.

La créance fiscale n'est pas imposable pour la détermination du résultat fiscal de l'exercice au titre duquel elle est constatée.

Cette créance peut être utilisée pour le paiement de l'IS des exercices clos au cours des 5 années suivant celle de la clôture de l'exercice au titre duquel l'option pour le report en arrière a été exercée. À la fin de ce délai de 5 ans, l'entreprise peut demander le remboursement de la créance qui n'a pas fait l'objet d'un report.

Toutefois, le délai de remboursement de cette créance peut être réduit lorsque la société fait l'objet d'une procédure de sauvegarde, de redressement ou de liquidation judiciaire. Dans ces cas, le remboursement de la créance peut être demandé à compter de la date du jugement qui a ouvert ces procédures.

Attention

Le déficit ne peut se soustraire que sur l'imposition de la société elle-même. Il n'est pas possible de la soustraire sur la déclaration d'impôt personnelle des dirigeants en déduction d'autres revenus éventuels

Cette possibilité est à la ligne Déficit de l'exercice reporté en arrière sur l'un des tableaux suivants :

- Pour le régime réel d'imposition, le tableau n° 2058 A

- Pour le régime simplifié, le tableau n° 2033 B

Sans cette mention, le déficit de l'exercice est reporté en avant sur les exercices suivants.

De plus, une déclaration spéciale n° 2039-SD doit être déposée avec le relevé du solde de l'IS. Cela doit être fait à la date de liquidation de l'IS de l'exercice au titre duquel l'option est exercée ou lors de la déclaration de résultats si l'option intervient après le dépôt du relevé de solde.

11:47 | Tags : report en arrière des déficits ou carry back patrick michaud | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 août 2025

La décision CONVERSANT pourrait elle être applicable pour les exercices non vérifiés ??

Nous connaissons tous et toutes la jurisprudence Conversant International qui a mis fin à une forme d’évasion fiscale irlandaise . après 14 ans de procédure. cette décision définitive d’avril 2025 ne s’applique que pour les redressements 2009 à 2011

Nous connaissons tous et toutes la jurisprudence Conversant International qui a mis fin à une forme d’évasion fiscale irlandaise . après 14 ans de procédure. cette décision définitive d’avril 2025 ne s’applique que pour les redressements 2009 à 2011

Mais pourrait-elle s’appliquer pour les exercices postérieurs et ce dans l intérêt général notamment budgetaire ?

Rappel des faits

Une société mère irlandaise , chargée par sa mère américaine de commercialiser les services de publicité en ligne (« marketing digital ») du sur l’ensemble des marchés internationaux, à l’exception de l’Amérique du Nord. Possédait des filiales –de sous traitance - dans chaque pays européens dont la France,

La société mère irlandaise facturait directement ses clients européens et ce sans TVA et en imposant le bénéfice en Irlande

Apres une procédure d’une quinzaine année le conseil d etat a juge que d’une part que la filiale juridique de la société mère irlandaise était en droit fiscal un établissement stable de la maison mère et que le résultat de cet établissement était imposable à l’IS dans leur état de rattachement et que leur chiffre daffaire était asujeti à la TVA

L’ analyse de Me Pascal Boher, Vanessa Irigoyen, Robin Maubert Avocats 15 avril 2025

la première décision de plénière fiscale

Plénière fiscale N° 420174 11 décembre 2020

Ministre de l’action et des comptes publicsc/ Société Conversant International Ltd

LES CONCLUSIONS LIBRES DE LAURENT CYTERMANN

la decision finale

CE, 4 avril 2025, n°461220, Sté Conversant International Limited

Les conclusions de Mme Marie-Gabrielle Merloz

L’arret definifif concerne des redressements IS et TVA des années 2009-2011 et ce n est donc que 14 ans après qu une décision de justice est devenue définitive

Mais que c’est il passe entre 2011 et 2025 ? La societe a t elle continue à utiliser son schéma illégal

Si oui existe il une possibilité pour appliquer l arret de 2025 pour cette période ?

Le reponse est négative

En effet

L'autorité de la chose jugée dans un premier litige peut être invoquée dans une instance postérieure s'il y a dans les deux demandes : identité d'objet, identité de cause, identité de personnes et de qualité (Code civil, art. 1355 ).

Il suffit que l'une des trois conditions requises par la loi fasse défaut pour que l'autorité de la chose jugée ne puisse être invoquée.

Il suffit que l'une des trois conditions requises par la loi fasse défaut pour que l'autorité de la chose jugée ne puisse être invoquée.

BOFIP Autorité de la chose jugée - Éléments constitutifs

BOI : 12/09/2012 BOI-CTX-DG-20-30-20

L'identité d'objet est l'une des conditions requises pour que la chose jugée soit opposable, aussi bien par la juridiction administrative que par la juridiction judiciaire.

le Conseil d'Etat, a décidé qu'il n'y a pas autorité de la chose jugée, contrairement à ce qu'a décidé le tribunal administratif, lorsqu'un second litige porte sur des impositions établies au titre d'années différentes qui, en raison du principe de l'annualité de l'impôt, font que les deux litiges ont des objets distincts (CE, arrêt du 16 mars 1959, 1ère espèce, RO, p. 379).

De même, le juge judiciaire de l'impôt a décidé que, pour qu'il y ait autorité de la chose jugée, il fallait que la chose demandée fût la même (Cass. civ., 29 avril 1851).

Ne faut il pas réfléchir a une modification de cette décision et ce dans l intérêt général

Quel est votre avis ???

12:08 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 août 2025

LE DROIT DE DESOBEIR A UN ORDRE ILLEGAL : FRANCE et USA

Prévention de la Fraude :

Prévention de la Fraude :

Du choix de désobéir ????

(déjà une évolution aux USA ???)

REDIFFUSION

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

Cette tribune, volontairement iconoclaste, est d’abord une tribune de réflexion avancée sur les reformes de l’administration américaine de diminuer la responsabilité pénale des entreprises et ce dans l’intérêt économique MAIS en accroissant notamment celles des salariés « responsible for wrongdoing » qui auraient appliqué des ordres « illégaux

France :

pas de mémorandum préventif mais de la jurisprudence

I Responsabilité pour faute d’un salarié du public

ayant obéi à un ordre illégal

"Notre intervention ne doit pas s’apparenter à une double sanction"

Le fonctionnaire dispose d’un droit ou devoir de désobéissance

la jurisprudence historique d'origine

Conseil d’Etat, sect., 10 novembre 1944, Langneur, Rec.p.248.

l’article 28 de la loi LePors du 13 juillet 1983

| Tout fonctionnaire, quel que soit son rang dans la hiérarchie, est responsable de l'exécution des tâches qui lui sont confiées. Il doit se conformer aux instructions de son supérieur hiérarchique, sauf dans le cas où l'ordre donné est manifestement illégal et de nature à compromettre gravement un intérêt public. Il n'est dégagé d'aucune des responsabilités qui lui incombent par la responsabilité propre de ses subordonnés. |

I Regards sur la désobéissance dans la fonction publique civile

la théorie des baionnettes intelligentes pour les fonctionnaire note établie par FO

Responsabilité et droit de désobéir/

LA THÉORIE DES BAIONNETTES INTELLIGENTES

En février 2013, le Conseil d’État et l’École des hautes études en sciences sociales organisaient un colloque, intitulé

« Faire des Choix ?

Les fonctionnaires dans l’Europe des dictatures, 1933-1948 ».

Faire des choix par Jean-Marc Sauvé,

vice-président du Conseil d’Etat 23 février 2013

Dans l’ouvrage DESOBEIR EN DEMOCRATIE paru en 2015 dans la républicaine revue POUVOIR Clément Chauvet nous rappelait quelques conditions du droit de desobei

Le président SAUVE précisait lors de l introduction de se colloque que

|

« L’obéissance hiérarchique, qui est un principe cardinal, ne saurait échapper aux questionnements : obéir, ce n’est pas se soumettre, ni renoncer à penser, ni devoir se taire ; ce principe s’assortit même, dans des cas exceptionnels, du devoir de désobéir [2] |

Mais qu'en est il du salarié du prive ??

Peut il être pénalement responsable si il accepte d exécuter un acte illégal

II Responsabilité pour faute d’un salarié du privé ayant obéi à un ordre illégal-

l' article 122-4 du code pénal dispose ;

"N'est pas pénalement responsable la personne qui accomplit un acte prescrit ou autorisé par des dispositions législatives ou réglementaires.

N'est pas pénalement responsable la personne qui accomplit un acte commandé par l'autorité légitime, sauf si cet acte est manifestement illégal.

Cour de cassation, criminelle, Chambre criminelle, 27 juin 2018, 17-84.964, Inédit

X... travaille depuis 1976 dans le milieu de la sécurité, il connaît les pratiques et a eu intérêt à ce que la société bénéficie du marché avec la base de Garancières ; que même si cet intérêt est indirect, il est suffisant pour caractériser les faits de corruption active reprochés ; que plus il a offert des soirées à MM. Daniel A..., Joël B... et au gendarme Robert toujours dans le même but ; que le fait que M. X... ne soit pas dirigeant de droit de la société MAGG Sécurité n'a pas d'incidence sur sa propre responsabilité pénale et l'excuse alléguée du fait justificatif n'est pas sérieuse, M. X..., aguerri dans ce secteur d'activité, a agi en connaissance de cause et en sachant parfaitement que ce qu'il faisait était illégal ; que le délit qui lui est reproché est constitué ; que la décision du tribunal sur la culpabilité sera confirmée » ;

Cour de cassation, civile, Chambre sociale, 13 juillet 2010, 09-42.091, Inédit

sauf contrainte irrésistible, le fait qu'une infraction ait été commise par un salarié à l'instigation d'un supérieur hiérarchique ne retire pas aux agissements du salarié leur caractère fautif ; qu'en déclarant que le comportement de Monsieur X... ne constituait ni une faute lourde, ni une faute grave ni même une faute constitutive d'une cause réelle et sérieuse de licenciement au motif que celui-ci avait agi sur ordre de sa hiérarchie de sorte que l'employeur n'était pas « justifié à faire grief à son salarié de lui avoir obéi », cependant qu'elle constatait que le salarié avait participé, dans l'exercice de ses fonctions, à la mise en place d'un système de fausse facturation pour lequel il avait été condamné pénalement, la cour d'appel a violé les articles L. 1234-1, L. 1234-5 et L. 1234-9 du Code du travail.

NOTE EFI cette jurisprudence se rapproche t elle de la pratique américaine

le cas du directeur financier et les faux bilans

Cour de Cassation, Chambre criminelle, du 14 janvier 1980, 77-92.082,

Le lien de subordination qui existe entre un employé ( en l’espèce directeur administratif et financier )et celui qui l'emploie ne saurait avoir pour effet de soustraire cet employé à sa responsabilité pénale lorsqu'il se rend complice du délit de présentation de bilans inexacts commis par son employeur (1

Une Convention judiciaire HSBC

mais deux dirigeants restent poursuivis

la convention judiciaire a été conclue le 30 octobre 2017 entre le Parquet national financier et la banque suisse HSBC Private Bank (lien vers DF),

mais deux anciens dirigeants de la banque restent poursuivi pour ne pas avoir desobéi

AUX USA

Comment l’US département of justice entend prévenir les infractions financières ?

L’approche américaine ?? Vers un ciblage individuel des véritables responsables aux USA

Comment Trump va réprimer la criminalité en col blanc par Sébastien Ruche

Individual Accountability for Corporate Wrongdoing decembre 2018

Deputy Attorney General Rod Rosenstein’s announcement

“Under our revised policy, pursuing individuals responsible for wrongdoing will be a top priority in every corporate investigation.”

L’analyse du cabinet LINKLATERS

Le memo de 2015 dit Yates Memo

Individual Accountability for Corporate Wrongdoing 9 september 2015

|

One of the most effective ways to combat corporate misconduct is by seeking accountability from the individuals who perpetrated the wrongdoing. Such accountability is important for several reasons: it deters future illegal activity, it incentivizes changes in corporate behavior, it ensures that the proper parties are held responsible for their actions, and it promotes the public's confidence in our justice system. |

18:33 Publié dans aa)DEONTOLOGIE | Tags : droit de desobeir à un ordre illégal | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 juillet 2025

Bonne fête du GRUTLI à nos amis de Suisse ce 1er aout

Le modèle suisse n’est pas un mythe

Au-delà des grandes déclarations, la France comme l’Union européenne seraient bien avisées de s’inspirer du performant État helvète. Par Nicolas Baverez

Le 1er aout est la fête nationale de la suisse, cet état fédéral, avec quatre langues officielles ,trois niveaux d'imposition du revenu ,dans lequel le referendum populaire est possible, dont le taux d’endettements est de 16% et celui des prélèvements obligatoires de moins de 30% DU PIB alors que le niveau de vie est dans les 5 premiers de l’OCDE

Traité de paix perpétuelle entre la France

et les Cantons suisses et leurs alliés

l'indicateur ocde pour la Suisse

Financement des prestations de sécurité sociale dans les pays membres de l'OCDE

Statistiques des recettes publiques dans les pays de l’OCDE,

Sélection d’indicateurs sur la Suisse

L’Europe de Bruxelles qui de l'Europe pour les libertés est devenue l Europe de la surveillance devrait vous prendre comme exemple ????

En 1958 1 FCH valait 1FF(Le Franc de Gaulle)

En 2025 1FCH vaut 1E08 SOIT 7,08 FR

Cherchez l’ erreur ?

The Swiss Psalm is the national anthem of Switzerland.

It was composed in 1841, by Alberich Zwyssig (1808--1854). It replaced Rufst Du, mein Vaterland ("When You Call, My Country", French O Monts indépendants; Italian Ci chiami o patria, Romansh E clomas, tger paeis) the anthem by Johann Rudolf Wyss (1743--1818) which was set to the melody of God Save the Queen. On April 1, 1981, the Swiss Psalm was declared the official Swiss national anthem.

Suite aux observations de notre ami Weber nous élargissons

Et des yodle pour les allemands

L’esprit de Guillaume TELL est il de retour?

PACTE FÉDÉRAL SUISSE DU 1 ER AOUT 1291

La mère patrie Helvétie danse avec ses filles, les cantons, sur la prairie du Grütli. Cette carte postale datée de 1900 et déposée aux archives du canton de Schwyz fait partie de cette iconographie qui exalte le mythe fondateur du Grütli. Comme il se doit, Uri, Schwyz et Unterwald sont au centre . (photo: Hier & JetztVerlag

Traité de paix perpétuelle entre la France

et les Cantons suisses et leurs alliés

Le siège de Dijon par les suisses (1513)

Dans une Europe balayée par les guerres, les Suisses pénètrent en France en 1513 avec l’intention d’attaquer Paris. Ils sont encouragés à se porter contre Dijon par l’empereur Maximilien qui espère toujours récupérer le duché de Bourgogne, héritage de sa défunte épouse Marie, rattaché au domaine royal par Louis XI en 1477.

Le 12 septembre 1512,, Français et Suisses signent le traité de Dijon, en huit articles, dont le premier stipule la restitution au pape des terres enlevées précédemment par le roi de France. Les Suisses récupèrent le duché de Milan et le comté d'Asti et la somme à verser pour la préservation de la Bourgogne est fixée à 400 000 écus, payables pour moitié le 27 septembre et le solde le 11 novembre. Les Suisses exigent un acompte immédiat, que La Trémoille obtient de la ville de Dijon, pour un montant de 25 000 francs. Le solde ne fut jamais payé ( ??) alors même qu’elle était garanties par 5 otages

le massacre des 850 gardes suisses

Helvetiorum Fidei ac Virtuti

Une pensée de souvenir historique pour les 850 suisses morts le 10 août 1792 journée de la prise des Tuileries ou guillotinés en septembre 1792 et dont la mémoire est conservé par le Lion de Lucerne ( cliquer)

Les 127 tribunes EFI sur la Suisse

20:38 Publié dans Suisse | Tags : le serment du grutli | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 juillet 2025

Dividendes requalifiés en salaires /l'URSSAF suit la DGFIP (CA Aix 3.07.25°)

AU NIVEAU FISCAL

AU NIVEAU FISCAL

"Vouloir transformer des salaires en dividendes, soumis à un régime fiscal plus favorable, peut amener les contribuables à payer une addition salée sur le terrain de l’abus de droit, lorsque l’administration parvient à démasquer l’artifice, ainsi que l’illustrent les présents pourvois. "

Telle est l introduction des conclusions de Mme Céline GUIBE, Rapporteure publique danq trois affaire Carmignac jugées en novembre 2024

L’ affaire CARMIGNAC GESTION

la première convention judiciaire d'intérêt public (CJIP)pour fraude fiscale

N° 487706 - M. H... N° 487707 – M. C... N° 487793 – M. L...

A la suite de vérifications de la comptabilité des deux sociétés françaises, CGSA et CDIF, et de contrôles sur pièces des intéressés personnes physiques, l’administration fiscale a considéré que ce montage avait été mis en place pour maquiller en dividendes la rémunération versée à ceux-ci par la société CGSA au titre de l’activité opérationnelle de promotion internationale des produits Carmignac Gestion qu’ils exerçaient en leur qualité de mandataire et/ou de salarié de cette société. Mettant en œuvre la procédure de l’abus de droit prévue par l’article L. 64 du LPF, elle a écarté l’interposition des sociétés luxembourgeoises et de la société CDIF, ainsi, le cas échéant que des holdings patrimoniales, pour imposer les sommes en cause directement entre les mains des intéressés dans la catégorie des traitements et salaires

AU NIVEAU SOCIAL

Pour la 1er fois,une cour d appel confirme un redressement de l’urssaf qui remet en cause un montage fiscalo social permettant de transformer une rémunération en dividende et donc d’eviter de payer les charges sociales salariales

3 juillet 2025 Cour d'appel d'Aix-en-Provence RG n° 24/05530

Cet arret va continuer le debat

Se rémunérer sous forme de dividendes : inconvénients et dangers

Par Thibaut Clermont

Simulateur dividendes ou rémunération du dirigeant - OptiRev

3 juillet 2025 Cour d'appel d'Aix-en-Provence RG n° 24/05530

En 2013 et 2014, une SAS a conclu deux conventions de prestations de services avec sa société mère, une SARL unipersonnelle, détenue et dirigée par son président.

La SAS vesrait donc des didendes a sa mere , dividendes qui benficiaient du regiem fiscale de societes meres

L’URSSAF a considéré que les conventions en cause avaient pour seul objet de rémunérer - indirectement - le dirigeant de la SAS, sans contrepartie réelle distincte des missions qui étaient les siennes à raison de son mandat social. Et ce payer les cotsations sociales obligatoires

Elle a donc opéré un redressement au titre de son assujettissement au régime général, fondé sur les articles L.311-3 (assujettissement des dirigeants) et L.242-1 (prise en compte de tous les avantages) CSS.

Le contribuable soutenait que le redressement était irrégulier en ce que l'URSSAF, qui contestait finalement la réalité des contrats de prestations, aurait dû mettre en œuvre la procédure d’abus de droit social et lui accorder les garanties attachées.

La Cour juge que la requalification opérée par l'URSSAF ne nécessite pas l’application de la procédure d'abus de droit dès lors qu’il n’est ni allégué ni établi que les contrats étaient fictifs ou que la société poursuivait exclusivement un objectif d’atténuation des charges sociales : "la seule divergence entre la société cotisante et l’URSSAF sur l’application de la règle de l’affiliation du travailleur concerné n’a pas à s’analyser comme relevant de l’abus de droit".

Sur le fond, la Cour relève notamment que :

– les prestations listées dans le contrat (management, stratégie, validation technique, relations commerciales, etc. - voir en commentaires) recouvraient celles normalement dévolues au dirigeant de la SAS ;

– le contrat, intuitu personae, mentionnait expressément que l’exécution était confiée au dirigeant en considération de ses compétences propres ;

– aucune autonomie de la SARL prestataire n’était démontrée (pas de moyens, pas de personnel, pas d’indépendance opérationnelle) ;

– les factures correspondaient en réalité à l’activité du dirigeant au sein de sa propre société, non à des prestations distinctes.

La Cour juge donc que les contrats étaient dépourvus de cause et que "la nature des prestations fournies et le caractère forfaitaire de la rémunération fixée conventionnellement, ne distinguent ainsi pas entre des missions purement techniques et des missions de gestion d’entreprise".

Elle valide l’assujettissement des sommes versées par la SAS à la SARL aux cotisations du régime général, comme rémunération du dirigeant.

La demande de réduction du redressement fondée sur les cotisations versées en qualité de travailleur indépendant dans la SARL est rejetée : la Cour rappelle que la personnalité morale de la SAS est distincte de celle de son dirigeant, et que l’obligation de cotisation repose sur la société employeuse.

AUTRES SITUATIONS

Une LUXCO interposée abusive (CE 12/12/23 conclusions Mme Céline GUIBE

Ecartant l'interposition de la societé luxembourgeoise comme ne lui étant pas opposable en application des dispositions précitées de l'article L. 64 du livre des procédures fiscales, l'administration a regardé les dividendes versés par la société française Fidem, au titre de ces années, comme ayant été directement appréhendés par MM. A..., à hauteur de leurs droits dans le capital de la société luxembourgeoise, et comme devant être soumis à l'impôt sur le revenu entre leurs mains dans la catégorie des revenus de capitaux mobiliers en application des dispositions du 2° du 1 de l'article 109 du code général des impôts.

19:39 | Tags : se rémunérer sous forme de dividendes : inconvénients et dangers | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 juillet 2025

DEPENSES FISCALES ou AVANTAGES FISCAUX ???Le rapport de la cour des comptes

Le conseil des prélèvements obligatoires a publié en novembre 2014 un rapport surle contrôle des dépenses fiscales en proposant quelques reformes

Le CPO établi une distinction entre les depenses fiscales,qui sont publiques, soumises au vote du parlement et controlées par la cour des comptes et les « autres avantages fiscaux "qui sont en fait confidentiels ??? s

Les dépenses fiscales et autres avantages fiscaux

LES DEPENSES FISCALES OFFICIELLES PLF 25

Des crédits et réductions d’impôt concentrés sur certains

contribuables et aux justifications parfois incertaine (page 19+

combien coûtent vraiment les niches fiscales ?

Par Pauline Verge

Alors que la notion de dépense fiscale, essentiellement budgétaire, correspond aux coûts cachés que représentent les dérogations à la norme fiscale, celle d’avantage fiscal, aux contours moins définis par la doctrine, reflète les dispositifs réduisant l’impôt dû par certaines personnes.

Les autres avantages fiscaux

De nombreuses avantages fiscaa ux sont accordéees soit le ministre du budget en sa qualite d’oronnateur principal , soir par ses delegués –qui peuvent refuser de signer un acte illégal

La majorite de ses avantages –sous forme de rescrit-est justifiée pour des raisons d intérêt général mais certains peuvent poser question ?

LE DROIT DE DESOBEIR A UN ORDRE ILLEGAL

A titre d’exemlple la presse a révéle que les membres du conseil constitutionnel avait droit a une indemnite de frais de mission exonérée d IR

OR la cour des comptes nous a appris que ces avantages fiscuoctoctroyés par le ministre d’une part sont secrètes et surtout ne sont soumise à aucun contrôl

LA COUR DES COMPTES CONTROLE T ELLE LES

NICHES FISCALES NON LEGALES???

par jean-Philippe Feldman L’Opinion

Par ailleurs la cour des comptes refuse de contrôler les rescrits particuliers

la reponse de la cour des comptes à la proposition de TURGO

Creer un contrôle des depenses fiscales non legislatives

A SUIVRE

19:07 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |